Comment indiquer mon immeuble à l’étranger dans ma déclaration fiscale belge?

Comme nous en avons déjà discuté dans des articles précédents, les règles fiscales concernant les immeubles détenus à l’étranger ont connu en 2021 des changements importants.

Pour rappel, chaque Belge propriétaire d’un bien sis à l’étranger avait jusqu’au 31 décembre 2021 pour déposer auprès de l’administration un formulaire reprenant différentes informations concernant ce bien et sur base duquel l’administration devait déterminer son revenu cadastral (RC).

Et maintenant?

Vous avez devant vous votre déclaration fiscale revenus 2021 et le revenu cadastral que l’administration fiscale a donné à votre bien. Où et comment faut-il le déclarer? La démarche se fait en deux temps: tout d’abord il faut déclarer le bien de la même manière que s’il était situé en Belgique, et ensuite en demander l’exonération sous réserve de progressivité. Cette dernière étape est importante, faute de quoi vos revenus étrangers seront taxés une seconde fois en Belgique.

Bien non donné en location ou bien donné en location à des fins privées

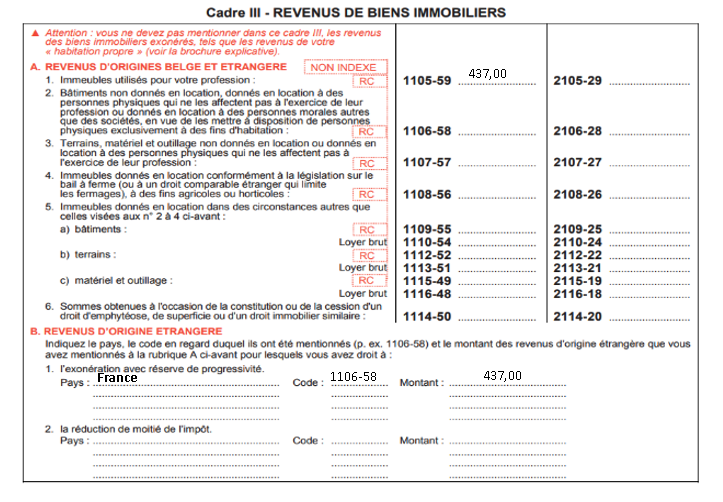

Le RC est à indiquer au cadre III de votre déclaration, aux codes 1106/2106, comme vous le feriez pour un tel bien situé en Belgique.

Pour que le mécanisme de l’exonération avec réserve de progressivité puisse être appliqué, vous devez ensuite compléter le cade B. Revenus d’origine étrangère, les points 1 ou 2 (selon que le pays de situation du bien a ou non signé une convention préventive de double imposition avec la Belgique) en y indiquant le pays de situation du bien, le code 1106-58 ou 2106-28, et le montant de celui-ci.

Bien donné en location à des fins professionnelles

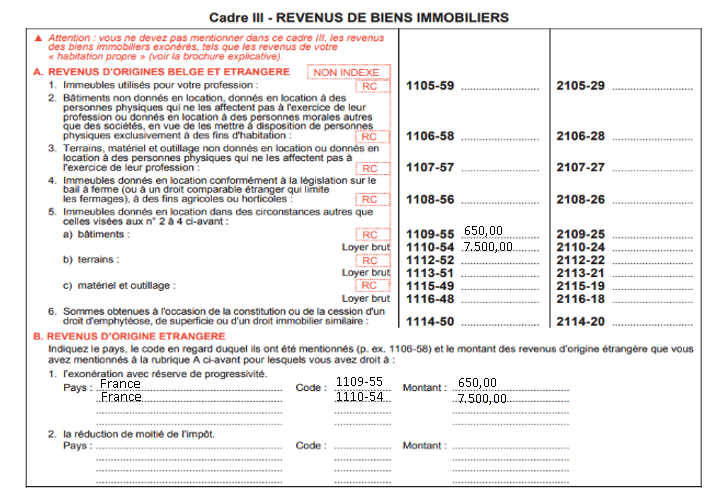

Vous possédez un immeuble commercial ou industriel pour lequel vous percevez des loyers? Le revenu cadastral du bien est à indiquer au cadre III de votre déclaration, aux codes 1109/2109 et les loyers réellement perçus aux codes 1110/2110.

Pour l’application de l’exonération sous réserve de progressivité, le point B. est ensuite complété