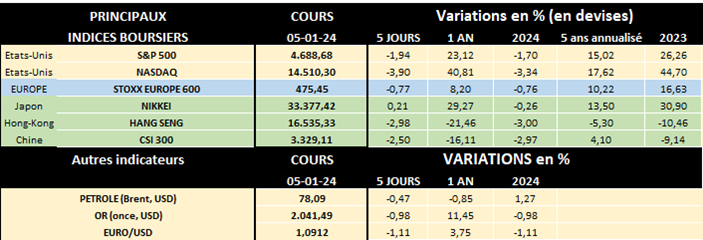

5.600 milliards investis dans le secteur des énergies renouvelables d’ici 2030!

Le secteur des énergies renouvelables a enregistré une de ses pires performances boursières en 2023…

Dans notre dernière chronique en 2023 nous avons constaté des différences énormes de performances en bourse selon les secteurs. Pour rappel, le grand gagnant l’année passée a été le secteur technologique… prenant une revanche éclatante car c’était le grand perdant en 2022! Par contre certains secteurs ont été clairemernt à la traîne en 2023 et on trouvait notamment celui des services aux collectivités. Et, parmi ceux-ci, le secteur des énergies renouvelables faisait triste figure.

On peut même parler de déroute, en prenant comme référence l'indice S&P Global Clean Energy. Cet indice regroupe 100 des plus grandes entreprises du secteur de l'énergie solaire, éolienne et autres activités liées aux énergies renouvelables dont principalement 17 sociétés américaines (poids de 38.3% dans l’indice), 31 sociétés chinoises (poids de 13.1%) et 2 sociétés danoises (poids de 10.7%). Après l’envolée de 2020, cet indice représentatif a entamé une glissade qui lui a fait perdre 54% de sa valeur depuis son record du 8 janvier 2021. Et rien qu’en 2023, l’indice a chuté de 21.4% malgré un rebond tardif à partir de fin octobre sans quoi le krach aurait dépassé les 35%...

Comment expliquer cette terrible contre-performance?

- Les entreprises du secteur des énergies renouvelables sont très vulnérables aux taux d’intérêt (car s’endettant pour développer leurs projets) qui ont fortement augmenté ces dernières années;

- La flambée des coûts des matières premières a rendu caduque les projections financières initiales pour de nombreux projets éoliens ou solaires;

- Les concurrents chinois dans l’éolien ou le photovoltaïque ont cassé les prix pour écouler leurs stocks…;

- Des problèmes de fiabilité de certains composants (par exemple liés aux roulements et aux pales de rotor des turbines d’éoliennes) ont touché plusieurs leaders du secteur;

- Le phénomène "NIMBY" (Not In My BackYard -> pas dans mon jardin): beaucoup de personnes sont pour la transition énergétique… mais peu acceptent un champ d’éoliennes à proximité de leur maison.

Mais le secteur le secteur des énergies renouvelables devrait bénéficier d’investissements massifs!

Selon un récent rapport de S&P Global, le financement mondial des énergies propres devrait totaliser 5.600 milliards de dollars entre 2022 et 2030, en raison du besoin de sources alternatives au charbon, au pétrole et à d’autres sources d’énergie à forte intensité de carbone. Mais même si cet investissement est énorme et essentiel pour atténuer le changement climatique, selon S&P Global cela ne suffira pas pour atteindre les objectifs énoncés dans l’Accord de Paris… En effet, les prévisions actuelles de S&P Global tablent sur 700 milliards de dollars d’investissements par an dans les énergies renouvelables jusqu’en 2050 alors que, dans le cadre d’un modèle zéro émission nette, un chiffre annuel de 1.400 milliards de dollars serait nécessaire pour atteindre la neutralité carbone d’ici cette échéance…

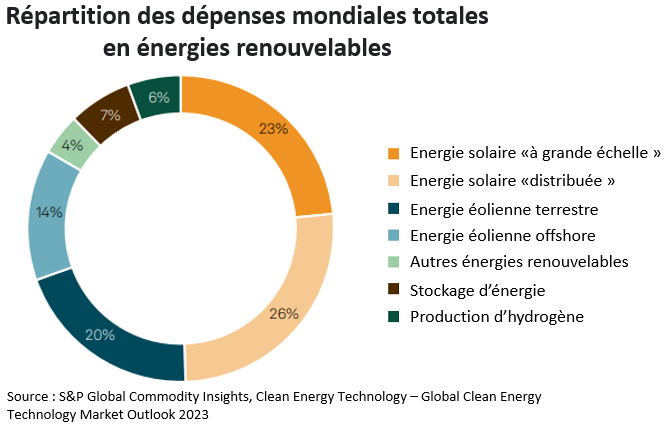

Comment se répartiraient les investissements dans les énergies renouvelables?

Comme on le voit sur le schéma ci-dessous, l’investissement dans l’énergie solaire compterait pour près de la moitié du total mondial soit 2.800 milliards de dollars US d’ici 2030, dont 26% destinés à des systèmes solaires "distribués" à plus petite échelle, tels que des panneaux solaires sur les toits des ménages, des entreprises et d’autres institutions publiques. À titre comparatif, on estime que l’énergie solaire à grande échelle, via des centrales ou "fermes" photovoltaïques de type industriel, représentera 23% des investissements d’ici 6 ans.

L’énergie éolienne, qui vient en 2e position, devrait attirer 1.900 milliards de dollars d’investissements. La plus grande partie de ceux-ci devrait être consacrée aux projets éoliens terrestres (20%), tandis que l'éolien offshore, qui produit de l'électricité à partir de parcs éoliens construits en mer, devrait recevoir 14% des fonds estimés. Bémol toutefois, un projet éolien offshore nécessite généralement un peu plus de 10 années pour être finalisé dont au moins 2 ans rien que pour l’obtention du permis; les projets éoliens mettent donc plus de temps à être finalisés que les solaires…

La production d’hydrogène représenterait de son côté 6% des investissements en énergies renouvelables, 4% allant à d’autres types d’énergies propres (hydroélectricité, géothermie, biomasse,…). A noter enfin que seulement 7% des ressources seraient allouées au stockage des énergies renouvelables…

Peut-on espérer un redressement du secteur des énergies renouvelables en bourse?

Hors les investissements massifs à venir et que nous venons d’évoquer, rappelons que selon une étude publiée par le cabinet de conseil britannique Wood Mackenzie, les prises de commandes mondiales d'éoliennes ont atteint de nouveaux sommets au premier semestre 2023, avec 69,5 gigawatts (GW) d'activité, soit une augmentation de 12% d'une année sur l'autre. La Chine reste le plus grand marché mondial de l’éolien avec 44 GW au 1er semestre 2023 alors que l’Amérique du Nord a vu les commandes d’éoliennes atteindre 7.7 GW, soit plus que quadrupler le total du 1er semestre 2022.

Les tensions persistantes sur les énergies fossiles, comme le pétrole ou le gaz, suite à la guerre qui s’intensifie en Ukraine et suite aux conséquences du conflit israélo-palestinien, donnent par ailleurs un élan supplémentaire au secteur des énergies renouvelables.

Enfin l’élaboration des nouveaux plans d’investissements en énergies renouvelables devraient bénéficier de la décrue des taux d’intérêt, programmée dès cette année par la plupart des économistes. D’autre part la tension sur le prix des matières premières semble terminée, en particulier pour la filière solaire où les prix du polysilicium (qui représente 30% à 40% du coût total des panneaux) sont en chute libre (-80% depuis le sommet de fin 2022!) et revenus ainsi au niveau pré-pandémie.

Bref, et alors que la thématique des énergies renouvelables est plus que jamais incontournable pour ces différentes raisons, les valorisations des actions du secteur sont – du fait du "sell-off" des dernières années - redevenues raisonnables (environ 9 fois l’EBITDA 2024 contre 14 à 15 il y a quelques années), l’espoir est donc permis de voir le secteur des énergies renouvelables progressivement se redresser. Depuis fin octobre 2023 et le rebond des marchés boursiers, l’indice S&P Global Clean Energy a commencé à répondre à cette attente, comme on le voit ci-dessous, surperformant même les indices généraux S&P 500 américain et Stoxx 600 Europe… mais il faudra confirmer cette tendance les prochains mois et années!

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.