Investir soi-même ou déléguer la gestion de ses avoirs?

L’actualité des derniers mois nous démontre l’intensité du changement auquel nous sommes confrontés: le COVID, l’inflation, la guerre en Ukraine, le réchauffement climatique,… Ces évènements sont de plus en plus fréquents et impactants. Dans ce cadre, quelle attitude adopter pour assurer notre développement économique tout en préservant la planète et assurer un avenir aux générations suivantes? Télétravail, réduction des déplacements, diminution d’un degré ou deux de notre thermostat,… n’en sont que des exemples. Les marchés et les investissements n’échappent pas à ces mutations. Ainsi, les clients qui sont restés avec des portefeuilles qui ne prennent pas en compte ces évolutions sont passés à côté d’opportunités importantes.

Garder un portefeuille cohérent avec les nouveaux acteurs nécessite d’avoir une bonne vision macroéconomique, d’identifier les leaders de demain et de réajuster régulièrement sa stratégie.

3 solutions s’offrent à vous

- Vous étudiez le marché, vous lisez des articles, des études,… pour vous faire votre propre idée. Ce qui nécessite une analyse de chacune des actions (analyse de bilan, de la vision des dirigeants,…). Bref, vous devez vous débrouiller seul.

- Vous faites confiance à une équipe de spécialistes pour s’en occuper.

- Vous vous faites accompagner et vous confrontez vos idées avec celles de ces spécialistes.

Si vous hésitez, je vous invite à vous poser les questions suivantes:

1. Avez-vous suffisamment d’expérience et de connaissances pour comprendre le marché?

La politique, l’économie, les réactions émotives des marchés, difficile de comprendre parfois pourquoi les marchés baissent ou montent. Encore plus difficile de faire la part des choses quand sur un même site, un acteur du marché annonce une reprise avec 15% de hausse et un autre 30% de baisse. Qui croire?

2. Avez-vous assez de temps?

Rester informé: il faudra plusieurs heures de travail par semaine pour vérifier que la vision macroéconomique choisie est toujours la bonne, que les actions achetées sont toujours à la pointe de leur secteur. Il faudra faire une analyse complète sur de nombreux points, en voici des exemples récents:

- Le prix du pétrole a augmenté, quelles en sont les causes et les conséquences? Quel sera l’impact sur l’économie et sur le portefeuille?

- Les contaminations Covid reculent en Chine, est-ce positif? Oui pour l’économie mais quel impact sur le prix du pétrole et sur l’inflation?

- Quels sont les différents scénarios possibles en Ukraine et comment préparer son portefeuille au pire comme au meilleur?

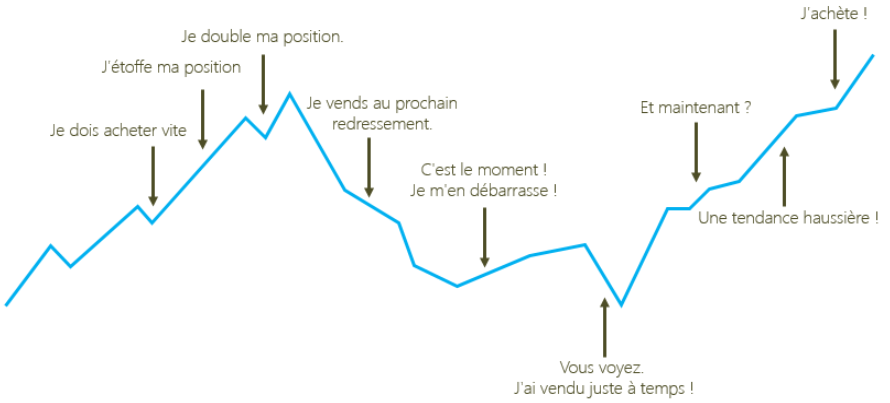

3. Pourrez-vous faire abstraction de vos émotions lors de vos décisions?

Rester objectif et ne pas se laisser guider par ses émotions. Accepter de prendre une perte n’est pas facile. "Mieux vaut se couper la main que perdre un bras".

Suivre les règles, c’est investir. Suivre ses émotions, c’est parier.

Warren Buffett

4. Avez-vous l’esprit suffisamment ouvert?

Beaucoup de clients investissent uniquement dans les actions qu’ils connaissent (les grandes marques qu’ils détiennent ou dont on entend parler pratiquement tous les jours). Il existe de nombreuses sociétés très intéressantes qui sont inconnues du grand public et qui se développent rapidement (par exemple: énergies renouvelables, nouvelles technologies, biotechs,…).

5. Serez-vous capable de diversifier vos actifs?

Diversifier au maximum: une société cotée en Bourse n’est jamais à l’abri d’une mauvaise presse, d’une mise à l’écart par les marchés ou encore d’une erreur stratégique fatale (par exemple: certaines sociétés actives dans la téléphonie il y a 10 ans ont misé sur les écrans tactiles et font partie aujourd’hui des leaders mondiaux, les autres ont vu leur cours de bourse s’effondrer). Il faut donc éviter de mettre trop d’argent dans une société ou même un secteur.

Si vous répondez par la négative à l’une de ces questions, un accompagnement par un de nos Private Banking Officer pourrait s’avérer très utile.

Lors d’un premier contact, nous ouvrons le débat sur votre expérience, vos motivations, votre emploi du temps et effectuons une analyse de votre patrimoine global, de vos projets,… pour déterminer quel type de gestion vous conviendrait le mieux.