Comment vous assurer une pension confortable dans le secteur médical?

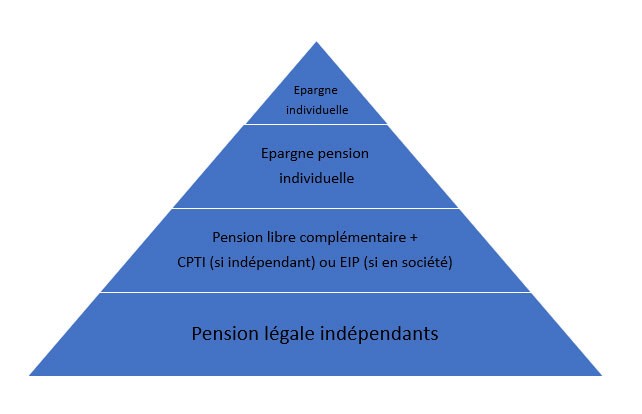

La pension légale

Même si la pension légale des indépendants a fait l’objet de réformes importantes (notamment pour qu’elle se rapproche de celle des salariés), elle risque pour beaucoup d’entre vous d’être insuffisante pour vous permettre de préserver votre niveau de vie. Une perte de 50% de ses revenus voire plus n’est pas impossible.

Autrement dit, l’utilisation des systèmes de pension complémentaire, fiscalement encouragés ou non, peut paraître incontournable. D’autant qu’à la pension, vous risquez de devoir supporter des frais nouveaux comme une hausse des frais médicaux ou financer vous-même certains éléments que vous financiez grâce à votre activité professionnelle, comme une voiture par exemple.

Le deuxième pilier: l'assurance-groupe, PLCI,...

Avant tout, pensez à combiner constitution de pension et optimisation fiscale. C’est pourquoi le deuxième pilier de la pension (assurance de groupe, PLCI,...) est un must. En effet, pour beaucoup d’indépendants, il permet de constituer des capitaux significatifs mais aussi, bien souvent, c’est ce pilier qui apportera les avantages fiscaux les plus importants.

Selon que vous exercez votre activité en société ou non, vous pourrez opter pour une Pension Libre Complémentaire (déductible comme charges professionnelles, celle-ci offre non seulement un avantage fiscal mais également un avantage indirect via la diminution des cotisations sociales) et une Convention de Pension pour Travailleur Indépendant (s’il exerce en personne physique) ou un Engagement individuel de Pension (s’il exerce en société).

A noter que ce dernier système permet également de rattraper des années de carrière sans cotisations (ce qu’on appelle le "back-service"), ce qui permet de constituer des capitaux plus importants mais également d’augmenter les charges de la société lorsqu’elle fait du bénéfice.

Le troisième pilier: l'épargne-pension individuelle

En complément, le troisième pilier, à savoir l’épargne-pension individuelle, présente également un intérêt fiscal, mais le montant que l’on peut verser est relativement limité.

Le quatrième pilier: l'épargne individuelle

Il est donc important de diversifier son épargne en vue de la pension entre les différentes options, sans oublier le quatrième pilier, l’épargne individuelle.

Celle-ci devra idéalement être investie pour qu’elle soit rentable. En fonction du profil de de l'investisseur de chacun, nous pouvons proposer différents fonds d’investissement qui peuvent permettre d’obtenir un rendement intéressant.

Nos solutions permettent à chacun d’investir à son rythme, que ce soit en mobilisant son épargne ou en investissant progressivement, via un plan d’investissement systématique accessible dès 25 euros par mois. Ce qui vous permet de commencer à investir tôt et in fine de constituer un capital plus important pour votre pension.

Bien entendu, il est indispensable d’investir en adéquation avec votre profil de l'investisseur personnel. Ensuite, vous limiterez les risques et l’impact de la volatilité des marchés en investissant à long terme. Pour votre pension, vous pouvez envisager d’investir pour une durée de plus de 20 ans même si vous vous rapprochez de la retraite. L’espérance de vie à la pension est en effet de l’ordre de 20 ans. À 50 ans, il est donc encore tout à fait envisageable d’investir des capitaux dont vous n’aurez pas besoin avant 70 ans.

Enfin, il ne faut pas négliger l’attrait de l’immobilier comme investissement pour la pension. Il offre en effet un revenu récurrent grâce aux loyers. C’est donc une alternative à envisager, notamment pour investir le capital de la Pension Complémentaire Libre ou de l’Engagement Individuel de Pension, par exemple. D’autant que cela peut être combiné avec un financement afin de profiter de la persistance des taux bas. Toutefois, un placement immobilier n’est pas sans risque et il convient de rester attentif à diversifier ses investissements.

Des questions?

Nous y répondrons avec plaisir sur www.cbc.be/mediservice