Krach boursier imprévisible mais rétablissement boursier prévisible?

Les marchés boursiers ont depuis le début de l’année été marqués par une volatilité assez élevée. Les différentes prises de positions, décisions et changements continuels du locataire de la Maison Blanche ont entamé la résilience des investisseurs.

S’en est suivi une baisse des marchés boursiers, particulièrement aux USA et dans certains secteurs en particulier, comme le secteur technologique.

En prenant du recul, toute crise boursière doit être analysée quant à l’origine de sa survenance. Si elle est endogène (l’origine est au sein des marchés financiers), le rétablissement (la remontée des bourses) sera plus lent et plus hasardeux que si l’origine est exogène (un événement externe à la bourse survient brusquement en ayant des conséquences sur celle-ci).

Si nous découpons le 21ème siècle en trois périodes, que pouvons-nous tirer comme enseignement?

Période 2000-2012

La période 2000-2012 est caractérisée par plusieurs événements exceptionnels.

En 2000, l’éclatement de la "bulle internet" a entrainé une baisse brutale des marchés principalement illustrée par l’indice phare des valeurs TMT (Technologie-Media-Télécom), le NASDAQ.

En 2001, les attentats du 11 septembre (1) ont même entrainé la fermeture des places boursières pendant plusieurs jours afin de stabiliser les marchés après cette onde de choc. Cependant, cet événement tragique est exogène aux marchés boursiers et ceux-ci ont rapidement rebondi pour retrouver leur niveau de début septembre.

Par contre, fin 2001 et surtout en 2002, la crise boursière (2) a été caractérisée par un choc endogène aux marchés financiers. La source de cette baisse tenait aux fondements de la bourse et de la valorisation des sociétés qui la compose. En effet, les fraudes comptables d’entreprises comme Enron, Worldcom, ou Tyco, ont jeté le discrédit sur la véracité des bilans des sociétés et donc sur la valorisation de celles-ci. Cette crise boursière a eu des conséquences importantes car cela a mis à mal la confiance des investisseurs. Il a fallu une période plus longue pour récupérer le niveau avant crise.

Au cours de cette période 2000-2012, un autre krach a aussi été provoqué par une cause endogène: la crise financière de 2008 (3) a été déclenchée par l’effondrement du marché immobilier qui a provoqué la débâcle des produits financiers adossés aux crédits hypothécaires US via les subprimes. Ceux-ci ont contaminé les marchés financiers mondiaux et principalement le secteur bancaire. A nouveau, cette cause endogène a mis à mal la confiance des investisseurs vis-à-vis du secteur financier, secteur souvent considéré comme baromètre boursier et annonciateur de catastrophe (comme le canari dans les mines de charbon détecteur précoce de monoxyde de carbone).

Il s’en est suivi 3 ans plus tard une crise financière des Etats principalement européens ayant soutenus le secteur financier avec la "crise grecque" (4) se propageant à d’autres Etats de l’Union Européenne notamment. Cette crise a également eu des conséquences pendant une période assez longue puisque la cause (dettes européennes) était à nouveau endogène.

Période 2013-2017

Sur la deuxième période de 2013 à 2017, un événement majeur, l’issue du referendum sur le Brexit (5), a eu peu de conséquences durables sur les marchés boursiers. Si le Royaume Uni a subi des effets négatifs pendant de nombreuses années, pour le reste du monde l’impact a été très court. Cette crise a été provoqué par une cause exogène (le referendum).

Période 2018 à nos jours

Dans la troisième période, soit de 2018 à nos jours, trois événements majeurs sont survenus.

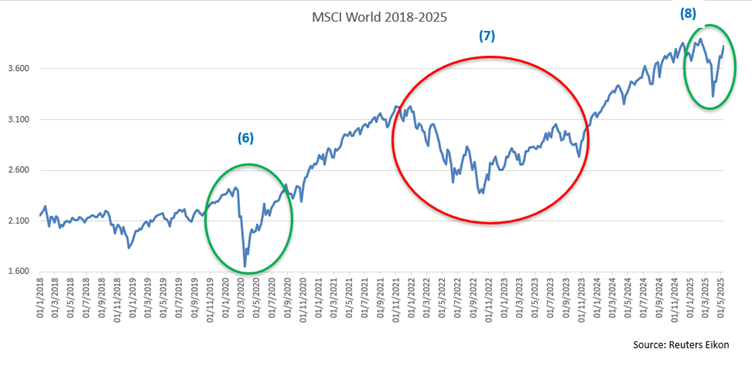

Tout d’abord, la Covid (6) et les confinements qui ont suivi ont eu des conséquences très importantes (arrêt de l’économie) mais, avec l’aide des plans d’aide massifs, cette cause exogène n’a pas des effets pendant plusieurs années. Fin de l’année 2020, les bourses étaient revenus à leur niveau "avant Covid".

En 2022, le conflit russo-ukrainien (7) est un évènement exogène mais ses conséquences immédiates avec cette envolée de l’inflation, s’est transformé en un événement endogène avec le krach obligataire et la baisse des bourses. Le rétablissement de ces dernières a été plus long car les investisseurs devaient retrouver la confiance dans la capacité des Banques Centrales à maitriser l’inflation.

La dernière crise que nous souhaitons mettre en évidence est celle survenue depuis le "Liberation Day" (8) avec les annonces de guerres tarifaires provoquées par Donald Trump et par l’incertitude qui en a suivi. Le revirement continuel du Président des USA est bien exogène aux marchés financiers mais il sape néanmoins la confiance des investisseurs qui ne savent pas quelle position durable et cohérente adopter. Nous remarquons quand même que les marchés boursiers ont retrouvé leur niveau avant le "Liberation Day" car Donald Trump a pris moins de décisions contradictoires, étant occupé par d’autres dossiers.

Conclusion

A la lumière de ces 25 dernières années, nous pouvons conclure que si la confiance des investisseurs n’est pas mise à mal, les bourses ont un degré de résilience important ou de récupération rapide.

Si un événement imprévisible et exogène survient, comme un conflit ou un attentat, ses effets ont une influence assez courte. En revanche, si l’événement est endogène (fraudes comptables de fin 2001, crise des subprimes de 2008) ou le devient (la guerre en Ukraine entrainant une hausse substantielle de l’inflation en 2022), ses effets sont beaucoup plus difficiles à contrer.

La crise tarifaire initiée par Trump est pour le moment considérée comme éphémère par les marchés boursiers qui ont récupéré leur marche en avant. Espérons que Donald Trump ne contamine pas durablement les marchés financiers par des déclarations péremptoires et des décisions changeantes ayant alors des effets plus conséquents sur les marchés financiers.

1 Un article de Morningstar paru en mars 2025 évoque "l’indice de la douleur" de Paul Kaplan qui tient compte de l’ampleur de la chute ainsi que du temps nécessaire pour revenir au niveau antérieur de la valeur cumulée: Ce que nous ont appris 150 ans de krachs boursiers | Morningstar

2 Dans les graphiques, les cercles rouges représentent des crises dont la cause est endogène et les verts, la cause exogène.