Le monde en images: Après les giboulées de mars, les giboulées d'avril...

Des marchés volatils qui restent dominés par l'inflation

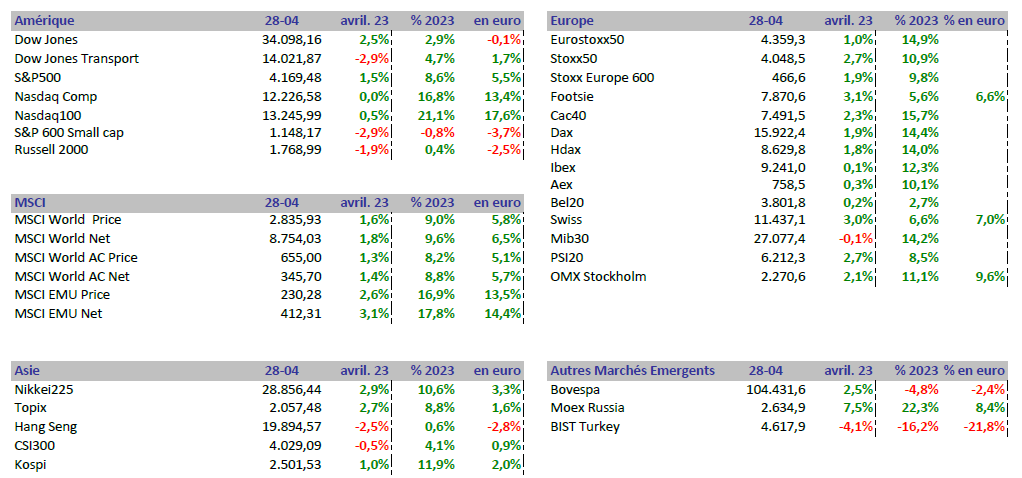

Les marchés d’actions européens se sont quelque peu redressés après l’agitation liée au secteur bancaire en mars, mais le moteur semble se gripper à nouveau. Malgré la baisse des prix du pétrole et du gaz, l'inflation reste élevée. Les prix des denrées alimentaires sont les principaux responsables, et maintenant qu'il apparaît que de nombreux producteurs alimentaires ont profité de l'inflation pour effectuer des hausses de prix supérieures à celles de leurs coûts, l'approche des banques centrales pose question. En se focalisant sur la spirale prix-salaires, elles ont peut-être perdu de vue la cupidité des entreprises, un élément à surveiller durant la période à venir.

Pendant les deux premières semaines d'avril, le prix du pétrole a semblé se redresser, ce qui aurait pour effet d’entretenir l'inflation. L'Arabie Saoudite avait en effet décidé à l'unanimité de réduire sa production de plus d'un million de barils par jour. Mais le prix de l’or noir est redescendu aussi vite qu’il avait augmenté. Fin avril, nous voilà revenus aux prix du pétrole ‘bas' du début du mois, principalement en raison des craintes de récession dans les économies occidentales, maintenant que les hausses de taux d'intérêt commencent à se ressentir.

La Chine semble toutefois constituer un atout. Les chiffres du secteur des services révèlent l'expansion la plus rapide depuis novembre 2020 et l'emploi a également bien progressé. La réouverture de l’Empire du Milieu engendre donc la croissance à l'Est et des chiffres positifs serviront Xi Jinping. La croissance de 5% avancée par le gouvernement chinois est en effet encore loin d'être atteinte. Mais à première vue, le train semble avoir redémarré.

Le mois dernier, le Japon a retenu l’attention. La Bourse y est considérée comme défensive et les valorisations des sociétés cotées y sont nettement plus faibles que dans le reste du monde. Et bien entendu, si Warren Buffet déclare sa flamme pour le Japon...

Ce mois-ci, tous les regards sont tournés vers le sommet du G7 du 19 mai. L'escalade de la guerre technologique entre les États-Unis et la Chine y sera sans doute également à l'ordre du jour.

Les banques, encore les banques, toujours les banques...

La crise bancaire qui a ébranlé les marchés en mars a connu des rebondissements en avril. Les résultats du premier trimestre des grandes banques américaines semblaient pourtant meilleurs que prévu à première vue. Jusqu'à ce que First Republic Bank ouvre ses livres et qu’il s’avère que ses dépôts avaient fondu. De toute évidence, les clients avaient choisi la fuite. La Réserve fédérale préférant voir venir, JP Morgan Chase, le pompier de service, a éteint l’incendie en rachetant la banque californienne en difficulté. Étant donné que SVB et Signature Bank étaient de taille relativement modeste, il s'agit là de la première grosse faillite bancaire aux États-Unis depuis 2008. Avec ce rachat, JP Morgan, qui gère plus de 10% de l'épargne américaine, devient encore plus une institution bancaire too big to fail.

Peu de surprises du côté de la Réserve fédérale

Le 3 mai, la Banque centrale américaine a relevé son taux directeur de 25 points de base. Rien de nouveau sous le soleil... L'économie américaine continue de croître à un rythme modéré, les créations d’emplois se poursuivent, mais l’inflation reste préoccupante. Pas de surprise, mais le marché va toujours de l’avant. Quelle sera donc la prochaine étape? Les banques centrales ne montrent toutefois pas leurs cartes et examineront lors de chaque réunion la nécessité de prendre ou non des mesures supplémentaires. Le malaise du secteur bancaire américain est source de nervosité. Il est bien trop tôt pour des baisses de taux d'intérêt. Pour cela, cette maudite inflation doit diminuer et une récession sera probablement évitée, bien que de justesse. Le président de la Fed, Jerome Powell, évoque désormais une pause hawkish.

Comment le marché voit-il la situation aujourd'hui? Le marché a adopté un point de vue légèrement différent et suppose que le cycle des taux d'intérêt est terminé. Il juge la probabilité d'une récession plus élevée que ne le pense la Fed, qui devra donc réduire ses taux d'intérêt après l'été. À qui les faits donneront-ils raison, à Jerome Powell ou au marché? That’s the question. Nous le saurons probablement d'ici l'été.

De leur côté, les banquiers centraux européens restent concentrés sur la réduction de l'inflation. La Banque centrale européenne observe avec méfiance l'évolution de l'inflation de base (secteur des services), bien évidemment très sensible à la pression salariale. Les minutes de la BCE montrent qu'elle considère l'inflation comme une menace bien plus importante que les problèmes de certaines banques. Une hausse des taux de 50 points de base en mai est tout à fait envisageable.

Un faible taux de croissance pour l'économie américaine

Au premier trimestre, l'économie américaine a progressé de 1,1% en base annuelle, soit un léger ralentissement. Elle signe ainsi son taux de croissance le plus faible depuis le deuxième trimestre 2022. La raison? La croissance des investissements des entreprises s'est ralentie, les stocks ont diminué et la hausse des taux d'intérêt reste défavorable au marché résidentiel.

Des doutes entourent le marché du travail. Les données récentes indiquant un ralentissement du marché du travail sont aujourd'hui remises en question. Le nombre de nouvelles demandes d'allocations de chômage (les ‘jobless claims’) est tombé à 230 000, bien en deçà des prévisions.

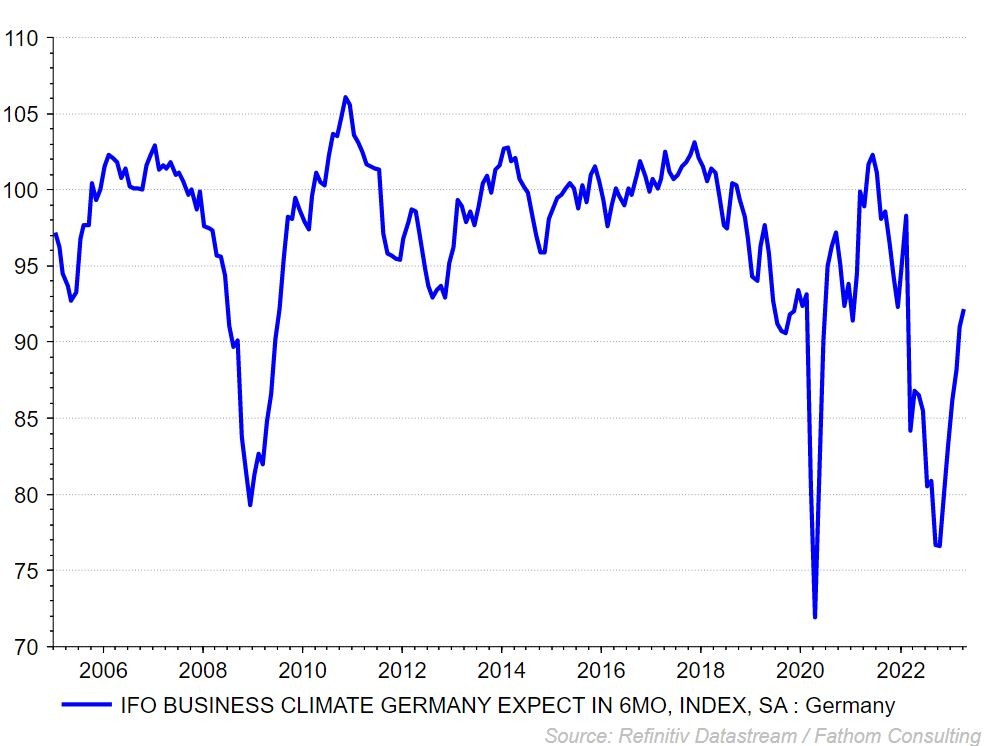

En Allemagne, la confiance des consommateurs a atteint son plus haut niveau depuis avril 2022, alors que le consensus tablait sur une diminution. La baisse du coût de l'énergie joue certainement un rôle. Les entrepreneurs allemands font également preuve d'un peu plus d'optimisme. L'indice IFO a grimpé à 93,6, soit sa sixième période consécutive de hausse et son niveau le plus élevé depuis février de l'année dernière. Si les entreprises se montrent moins inquiètes, la dynamique n'est pas encore au rendez-vous. En Belgique, la confiance des entreprises a chuté pour la première fois en cinq mois.

Le moteur chinois retrouve progressivement son régime de croisière

Récemment, les données économiques trimestrielles de la Chine, les premières depuis l’abandon de la politique zéro Covid en décembre de l'année dernière, étaient attendues avec impatience Après l’incertitude initiale car certains indicateurs envoyaient des signaux opposés, la situation s’avère honorable après la publication des chiffres. Au premier trimestre 2023, l'économie chinoise a enregistré une croissance de 4,5% en glissement annuel, alors que le consensus tablait sur 4%. Le secteur des services, surtout les segments qui avaient le plus souffert pendant les mesures sanitaires, a réalisé les meilleures performances. Les chiffres sont bons, mais il reste du chemin à parcourir pour atteindre l'objectif de 5% fixé par les autorités. Celles-ci ne sont pas restées inactives et ont d’ores et déjà annoncé des travaux d'infrastructure supplémentaires. Elles ont encore des munitions monétaires sous la main. La pression inflationniste est encore très faible, ce qui offre des opportunités supplémentaires.

Résultats d'entreprises

Si les résultats de First Republic Bank ont fait l’effet d’une douche froide, de nombreuses autres entreprises ont publié de bons rapports pour le premier trimestre. La consommation discrétionnaire a fait florès et les grands producteurs de denrées alimentaires ont profité du comportement du consommateur. Les marques fortes semblent pouvoir répercuter facilement les augmentations de prix, les consommateurs ne s'en préoccupant guère pour l'instant. Le secteur de la technologie s'est également bien comporté avec de bons updates trimestriels de la plupart des géants de la technologie. Et comme d’habitude, l’industrie pharmaceutique a été au rendez-vous. Face à la volatilité des marchés, elle reste un secteur de croissance défensif, en particulier les grands noms qui, grâce à leurs importantes réserves de liquidités, ne ressentent pas immédiatement l'augmentation des taux d'intérêt.

Pour l'instant, cependant, de nombreuses entreprises publient des chiffres supérieurs aux attentes assez faibles des analystes.

Revenu fixe

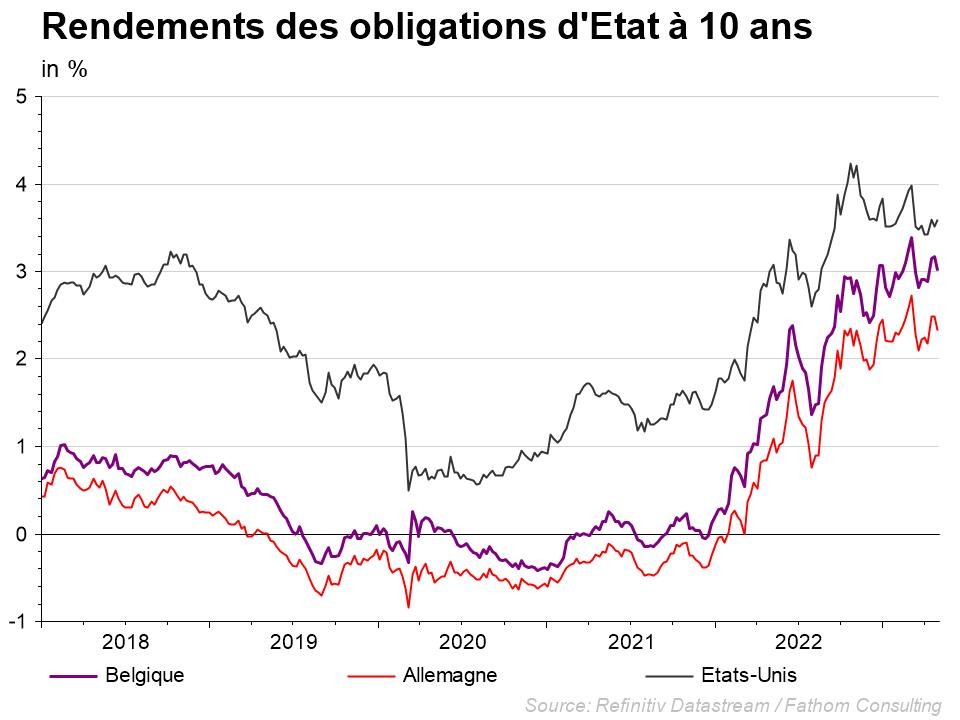

Les marchés obligataires oscillent entre les craintes d'inflation et le refroidissement de la croissance

Le mois d'avril a été extrêmement volatil pour les produits à revenu fixe.

Alors que l'inflation tenace entretient la perspective de taux directeurs plus élevés, les hausses de taux agressives lézardent progressivement la croissance économique mondiale.

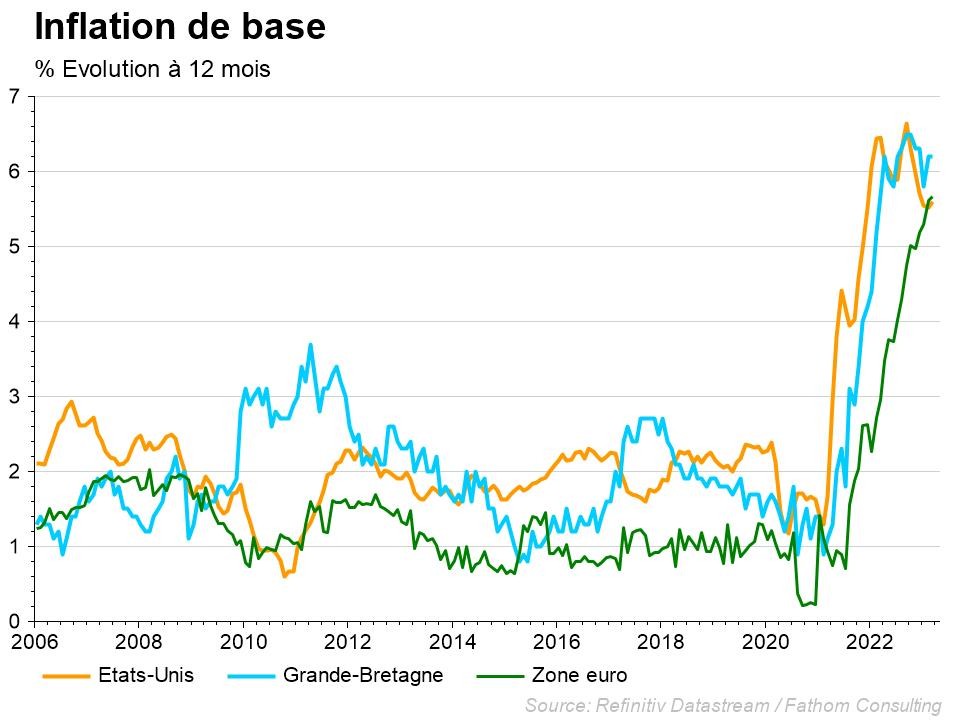

Quant à la problématique inflationniste, une embellie se dessine progressivement. Le pic de l'inflation globale est maintenant derrière nous depuis environ six mois, grâce à la baisse marquée des prix de l'énergie. L'inflation de base (excluant les prix volatils de l'alimentation et de l'énergie) semble également plafonner.

Même si ce taux d'inflation de base reste nettement supérieur à l’objectif (2%), cette légère baisse devrait donner de l’aisance aux banques centrales. Les taux directeurs tant en Europe qu’aux États-Unis pourraient encore être relevés à la fin de ce mois, mais le rythme des hausses de taux sera ralenti. Le marché s'attend à ce que les taux d'intérêt ne soient relevés que de 25 points de base. Le pic de taux d'intérêt attendu par le marché semble donc en vue.

Sur le plan de la croissance, des nuages assombrissent à nouveau l'horizon économique. Aux États-Unis, tout semble indiquer que la croissance économique va plonger, surtout au second semestre. Les indicateurs de confiance le montrent clairement. Les chiffres économiques durs restent pour l'instant à niveau, grâce surtout au secteur des services.

Les deux tendances - inflation élevée et croissance en recul - se sont bien équilibrées le mois dernier, ce qui a engendré une évolution plutôt latérale des taux des emprunts d’État.

La courbe s'est légèrement raidie, les taux d'intérêt à long terme ayant augmenté un peu plus que les taux d'intérêt à court terme, mais là aussi, il n'y a pas eu d'évolution majeure.

Au sein de la zone euro, les différentiels de taux d’intérêt entre les pays du noyau dur et ceux de la périphérie se sont creusés.

Les spreads des obligations d'entreprises sont restés pratiquement stables. Le marché a montré plus d’intérêt pour les obligations investment grade que pour les obligations à haut rendement, plus spéculatives, en raison des craintes d'un ralentissement de la croissance économique.

Sur le front des devises, l'euro a conforté sa vigueur des derniers mois. Le dollar est resté stable, mais des devises telles que la couronne norvégienne, le dollar néo-zélandais, la livre turque et le yen japonais se sont fortement affaiblies par rapport à l'euro.

Stratégie d'investissement KBC

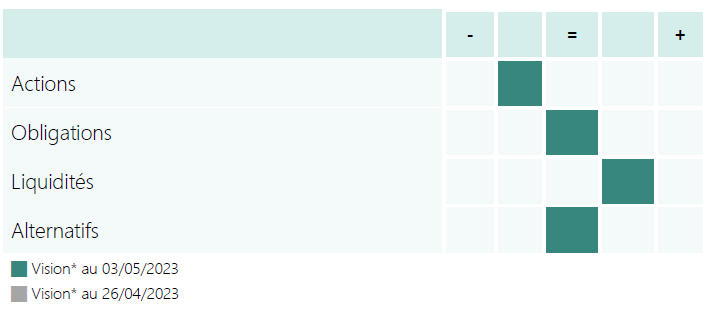

Répartition de l’actif: les risques baissiers du scénario économique se sont accrus, ce qui nous incite à adopter une position plus prudente à l'égard des actifs à risque. En conséquence, la composante actions est récemment passée de neutre à légèrement sous-pondérée.

Les obligations offrent un rendement honorable en raison de la hausse des taux d'intérêt et forment un tampon en période d'incertitude. Nous investissons selon la norme.

L'inflation reste selon nous le risque majeur. Elle influence la politique des banques centrales et, par conséquent, la croissance économique.