Le secteur du luxe vole de record en record en oubliant les crises!

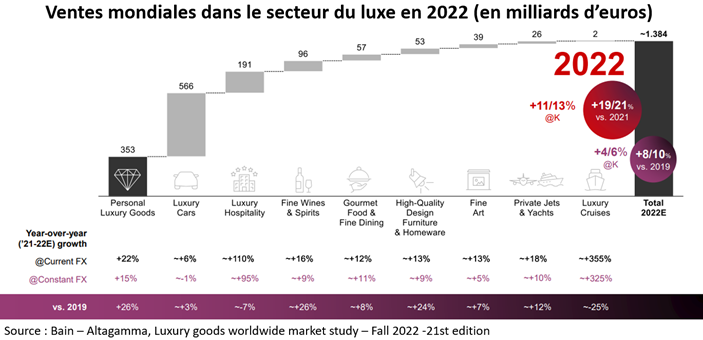

La pandémie? Oubliée! Les conséquences de la guerre en Ukraine? Oubliées! Récemment, plusieurs grandes sociétés du secteur du luxe ont une fois de plus annoncé des résultats de très bonne facture voire supérieurs aux attentes pour le 1er trimestre 2023. Et 2022 était déjà une année record pour le secteur. En effet, comme on le voit sur le tableau ci-dessous, les ventes mondiales du secteur du luxe, composées de 9 sous-secteurs (ou segments), ont atteint 1.384 milliards d’euros en 2022, en hausse près de 20% par rapport à 2021. Plus remarquable encore, le secteur du luxe a effacé le "trou d’air" de 2020 dû à la pandémie: les ventes 2022 dépassant 2019 de 8 à 10%.

2 segments représentent les 2/3 des ventes en 2022, les produits de luxe personnels (ou "personal luxury goods" en anglais) comptant pour 353 milliards d’euros et les voitures de luxe comptant pour 566 milliards d’euros. A noter que ce dernier segment est le seul à avoir connu une baisse (à taux de change constant) par rapport à 2021, les difficultés d’approvisionnement en matériaux et composants touchant tout le secteur automobile, luxe compris. Les 7 autres segments (résidences de luxe, vins de luxe et spiritueux, gastronomie, ameublement, œuvres d’art, jets privés & yachts et enfin croisières de luxe) représentent le tiers restant du marché des ventes de biens de luxe.

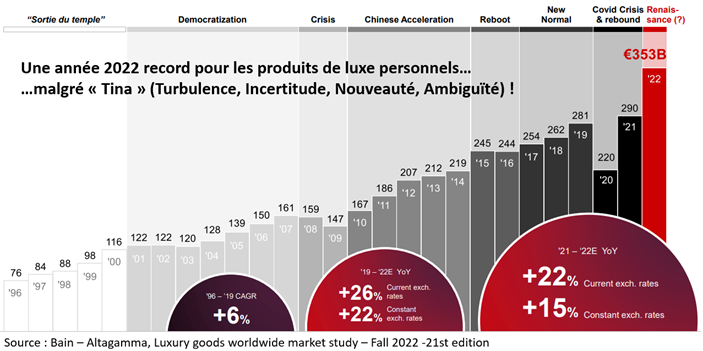

Nous nous pencherons essentiellement sur le segment des produits personnels de luxe. Et comme on le voit sur le tableau suivant, ce marché a connu seulement 2 coups d’arrêt en 25 ans, la crise financière 2008-2009 et la pandémie de 2020. Ainsi en 2020 le marché a chuté à 220 milliards d’euros (-22% par rapport à 2019) avant de rebondir à 290 milliards de revenus en 2021 puis d’afficher ce nouveau record de 353 milliards d’euros en 2022. Dans ce dernier montant, ce sont les ventes d’objets en cuir (sacs, ceintures,…) qui représentent la partie la plus importante (80 milliards d’euros), juste devant les vêtements de marque (74 milliards), les produits de beauté (69 milliards) et les montres de luxe (52 milliards). Par contre les chaussures et la bijouterie n’ont représenté chacun "que" 28 milliards d’euros et les "autres produits" 19 milliards d’euros.

Selon l’étude de Deloitte (Global Powers of Luxury Goods 2022) les 100 premières entreprises mondiales de produits de luxe ont généré des revenus de 305 milliards de dollars pour l'exercice 2021, contre 252 milliards de dollars l'année précédente. Et l'importance des grandes entreprises de produits de luxe est évidente: les 15 entreprises dont les ventes de produits de luxe dépassent 5 milliards de dollars ont contribué à 2/3 du total des ventes du Top 100. Les 45 entreprises dont le chiffre d'affaires est inférieur ou égal à 1 milliard de dollars n'ont contribué qu'à hauteur de 6,7%.

D’un point de vue géographique, le marché asiatique (Chine, Japon, Corée du Sud, Thaïlande,…) reste le plus important au monde, soit 131 milliards d’euros de ventes en 2022 (37% du total). A noter que la Chine seule a représenté 59 milliards l’année passée (17%). On trouve ensuite le marché américain (113 milliards de vente ou 32%) où les USA dominent mais avec une forte croissance au Mexique et au Brésil. L’Europe suit avec 94 milliards ou 27% du total, l’Italie et la France en tête alors que le marché russe n’a quasiment rien représenté suite aux conséquences de la guerre en Ukraine. Le reste du monde (Moyen-Orient, Australie,…) compte pour 15 milliards (4%).

Plusieurs facteurs peuvent expliquer la résilience du marché du luxe en 2022 malgré une conjoncture économique faiblarde:

- La forte augmentation de l'épargne accumulée durant la pandémie et ensuite progressivement dépensée;

- La culture "YOLO" ("You Only Live Once" signifiant donc "on ne vit qu’une fois") soit le désir de vivre des expériences (manquées ou non) malgré l'incertitude de l'avenir;

- La réduction de l'impact de "TINA" (voir ci-dessus) après la crise de 2008-09;

- Le luxe comme classe d'actifs: achat de produits de luxe à des fins d'investissement et possibilités de revente (ainsi, par exemple, les ventes de montres de luxe de seconde main sont passées de 8 milliards d’euros en 2014 (18% du total des montres vendues) à une estimation de 25 & 30 milliards d’euros en 2022 (34%)!)

Qu’attendre du secteur du luxe en 2023 et les années suivantes?

En 2023, les ventes des produits de luxe personnels pourraient, selon Bain & Altagamma, battre un nouveau record et se situer entre 360 et 380 milliards d’euros. L'Europe et les Etats-Unis maintiendraient une croissance positive (malgré la normalisation par rapport à 2022), la confiance des consommateurs du luxe n'étant que marginalement affectée par le scénario de récession potentielle. Toutefois la persistance de l’inflation élevée pourrait quelque peu réduire cette croissance. Quant à l’important marché chinois il se rétablirait complètement d'ici le 1er semestre, grâce à la levée rapide des restrictions Covid-19 et à un rebond de la confiance des consommateurs locaux.

En se projetant plus loin dans l'avenir, l’étude prévoit que les produits de luxe personnels continueront leur trajectoire ascendante pour atteindre des ventes potentielles de 540 à 580 milliards d’euros en 2030, les consommateurs chinois représentant 38 à 40% de ces chiffres. Avant la pandémie, les chinois achetaient 33% des biens de luxe mais ce chiffre avait lourdement chuté en 2022 (17 à 19%) au plus fort des restrictions dues à la politique "zéro covid". Un bémol toutefois pour les ventes à venir en Chine, une interrogation demeure quant à la politique du gouvernement de Pékin. En effet, si le président Xi Jinping remet en place les politiques évoquées dans son discours sur la "prospérité commune" d'août 2021, les grandes fortunes du pays pourraient se montrer plus discrètes dans leur train de vie et la demande de la classe moyenne, friande en biens de luxe, pourrait ralentir…

Outre la Chine, un autre élément devrait doper le secteur du luxe: les ventes en ligne poussées par l'adoption rapide du commerce électronique par les consommateurs et les marques de luxe. La part du marché en ligne des biens de luxe a bondi de 12% entre 2019 à 21% en 2022. Et l’e-commerce du luxe pourrait représenter 32% à 34% des ventes totales d'ici 2030.

Et la consommation à distance est surtout prisée par les populations les plus jeunes comme l’a notamment démontré une étude d’Eurostat de février 2023. Il n’est dès lors pas surprenant que la génération X (personnes nées entre 1965 et 1980) et les "baby-boomers" (nés entre la fin de la guerre et 1965) sont de plus en plus remplacés par les générations Y (nés entre 1980 et 2000) et Z (nés à partir de l’an 2000). Les générations Y, Z et Alpha (personnes nées après 2010) compteront ainsi pour près de 75% des achats de biens de luxe en 2030!

Enfin, évidemment en phase avec ces catégories d’acheteurs jeunes, le luxe utilise de plus en plus les nouvelles technologies comme le métaverse, le live streaming, l’intelligence artificielle ou les ventes de NFT ("Non Fungible Token" ou jetons non fongibles), le luxe étant d’ailleurs le secteur qui recense le plus de marques ayant lancé des NFT…

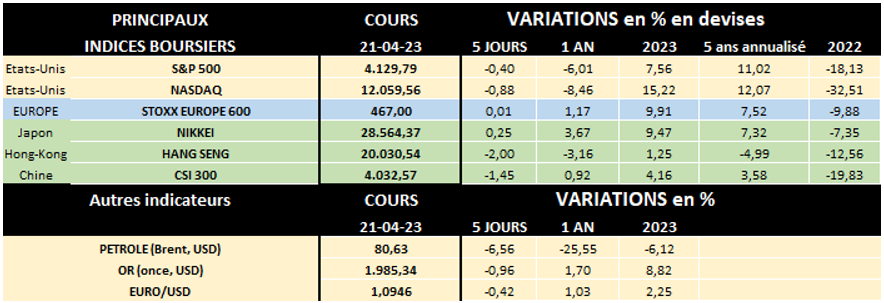

En regard de tout ce que nous venons de noter, il n’est donc pas surprenant que l’indice S&P Global Luxury (composé des 80 plus grandes sociétés internationales du luxe cotées en bourse, en blanc ci-dessous) a tenu la dragée haute à l’indice MSCI World pendant des années avant même de surperformer par rapport à ce dernier depuis 2 ans.

Et cette tendance se confirme en 2023, l’indice des actions du luxe progresse actuellement de 20% contre un peu plus de 9% pour l’indice MSCI des actions mondiales…