Le monde en images: Le rallye boursier reprend pour les actions

Les banques centrales restent à la manœuvre

Les marchés comprennent progressivement que le cycle de resserrement des banques centrales n'est pas encore terminé. Entre-temps, les espoirs d'une première baisse des taux en 2023 sont à nouveau douchés. L'inflation reste tenace.

Alors qu'au début de l'année, le marché doutait encore que la Fed atteindrait le pic de taux directeur avancé de 5% à 5,25%, la balance penche désormais dans l'autre sens. La Fed envisage progressivement un pic de taux directeur plus élevé que la prévision médiane de décembre (5,25%-5,5%). La phase facile du processus de désinflation est terminée.

Tant que le marché du travail américain reste aussi vigoureux, il est peu probable que le processus désinflationniste s’exprime aussi dans le secteur des services. Une inflation obstinément élevée, un marché du travail exigu et une économie résiliente obligent la Fed à modifier constamment ses prévisions de taux d'intérêt (directeur). De plus en plus de ses membres se prononcent en faveur d'une hausse des taux de 50 points de base lors de la prochaine réunion prévue le mercredi 22 mars.

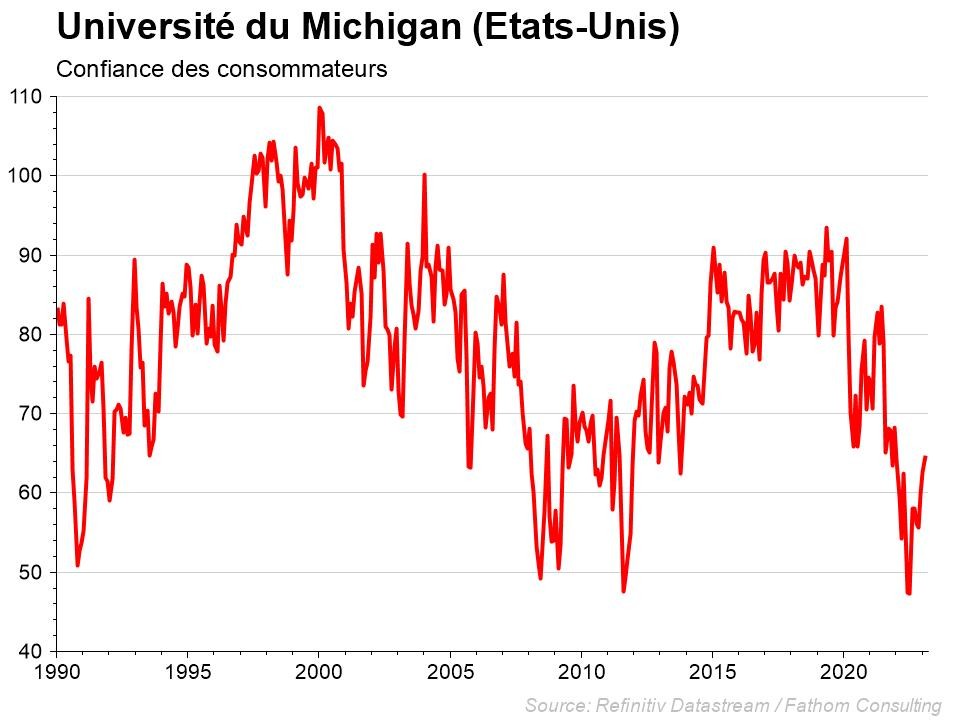

L’Américain moyen se montre en tout cas confiant. L'indice de confiance des consommateurs de l'Université du Michigan a grimpé de 64,9 à 66,4 points, soit son niveau le plus élevé des 13 derniers mois.

L'économie européenne se porte relativement bien et cela s'est reflété dans les performances boursières. Nous constatons un retour à la croissance avec des indices PMI repassant au-dessus du niveau neutre de 50: 50,3 en janvier et même 52,3 en février.

Le secteur des services reste particulièrement performant. La raison de cette remontée est le redressement ininterrompu de la demande. Les usines ont bénéficié du redémarrage de la demande qui repose en grande partie sur la résorption des arriérés de commandes. Les délais de livraison des matières premières et des matériaux ont été considérablement réduits. Les indices PMI européens révèlent en tout cas que les hausses de taux déjà effectuées par la Banque centrale européenne sont insuffisantes pour ramener l'inflation vers le niveau souhaité de 2%. Les banques centrales ne vont certainement pas prendre le risque d’écrêter prématurément le cycle des taux.

Un optimisme prudent se justifie cependant aussi. Pour cette année, la Commission européenne a relevé ses prévisions de croissance de l'économie européenne de 0,6% à 0,9%. Elle se base dans son commentaire sur la baisse des prix du gaz et la vigueur du marché du travail. La prévision d'inflation a été abaissée de 8,4% à 5,6% à la fin de 2023 et 2,5% en 2024.

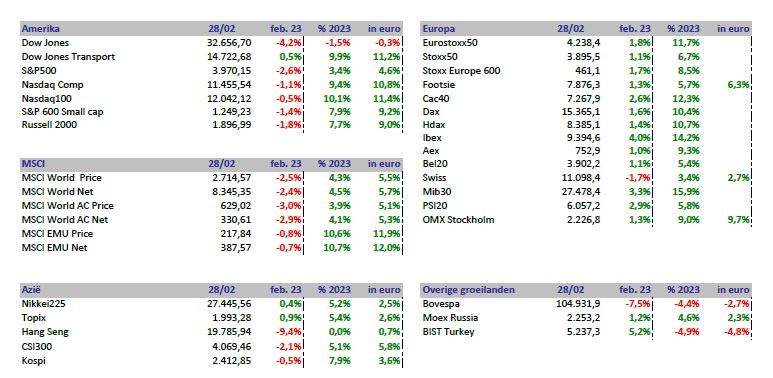

Il en a souvent été autrement, mais les Bourses européennes affichent des performances nettement supérieures à celles de Wall Street pour les deux premiers mois de l’année. Le Dow Jones n’a rien conservé du rally, alors qu’en février, l'Eurostoxx 50 a progressé de 11,7% depuis le début de l'année. À l'exception de la Bourse suisse, les principaux indices européens ont clôturé dans le vert le mois le plus court de l'année.

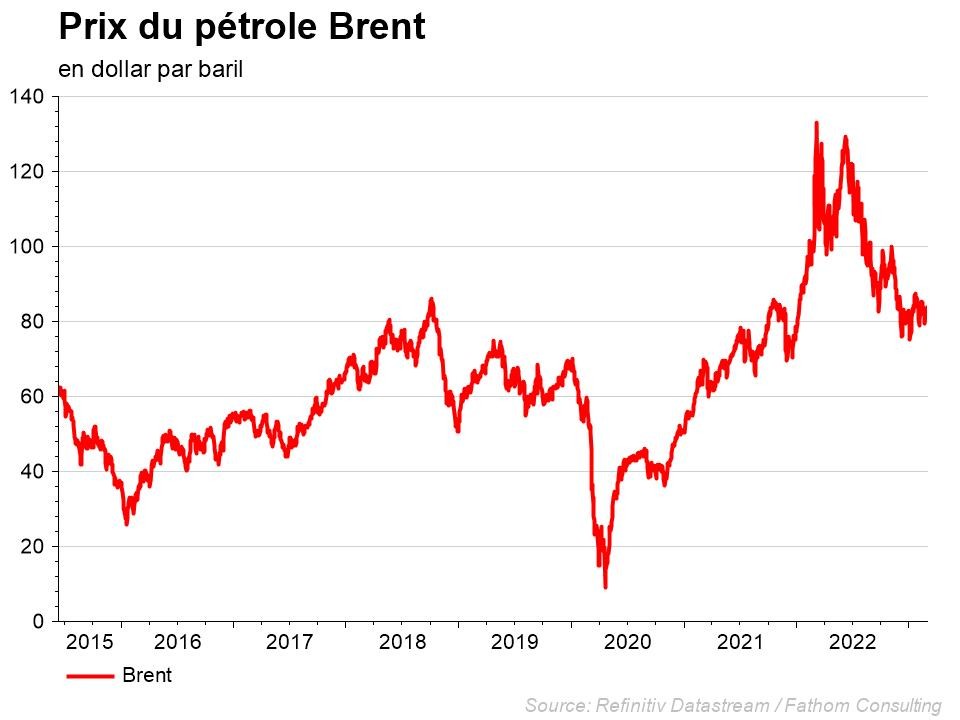

Le prix du pétrole continue de patauger

Depuis sa forte baisse, l'or noir ne parvient pas à se redresser et reste proche des niveaux plancher de fin décembre. Le niveau de 80 USD résiste pour l'instant. Les craintes d'une récession et donc d'une baisse de la demande de pétrole subsistent. La baisse de l'offre, liée à la volonté de la Russie de réduire sa production de 500 000 barils par jour, fait quelque peu contrepoids. D'autre part, si la réouverture de l'économie se produit, la demande chinoise augmentera pour atteindre probablement des records. Il est toutefois peu probable que nous retrouvions rapidement des niveaux record.

Rendement fixe: l'inflation tenace préoccupe à nouveau les banques centrales

Les données décevantes de l'inflation, tant dans la zone euro qu'aux États-Unis, ont provoqué un solide sursaut des taux le mois dernier. Les baisses de taux d'intérêt que le marché incorporait pour le second semestre 2023 ont disparu. On s'attend actuellement à ce que les taux des emprunts d’État atteignent un pic aux alentours de l'été pour se maintenir à ce niveau pendant plusieurs trimestres.

Le pic de taux attendu s’élève à 5,5% pour les États-Unis et 4% pour la zone euro. En d'autres termes, nous pouvons nous attendre à plusieurs mois supplémentaires de fortes hausses des taux d'intérêt.

Tant la Fed que la BCE ont donc clairement confirmé dans leur communication leur détermination à faire redescendre l'inflation.

Malgré la décrue de l'inflation consécutive à la chute des prix de l'énergie, l'inflation de base reste préoccupante. Les deux banques centrales ont donc maintenu leur rhétorique de fermeté. Elles soulignent la nécessité d'amener les taux directeurs suffisamment loin en territoire restrictif et de les y maintenir suffisamment longtemps (plus haut plus longtemps) pour que l'inflation de base s'engage au moment opportun sur une trajectoire structurellement baissière. La politique des banques centrales est clairement motivée par la crainte d'une dynamique inflationniste sous-jacente obstinément forte. Cela s’applique tant à leur politique monétaire qu’à leur communication.

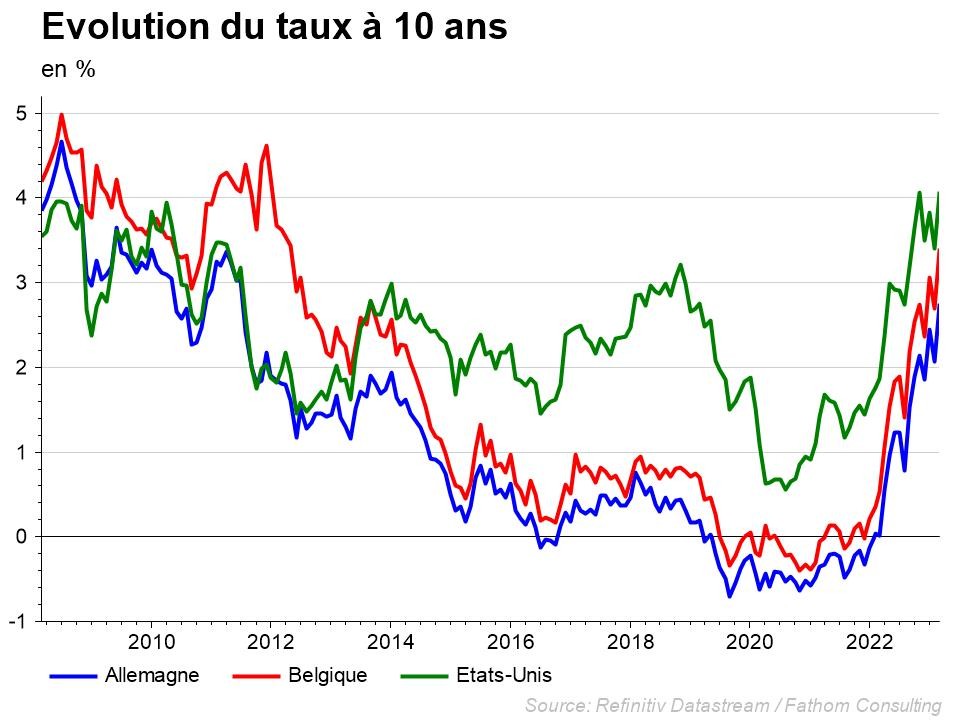

Sur une base mensuelle, les taux à 10 ans ont augmenté d'environ 50 points de base. Les taux à plus court terme ont encore progressé davantage, de sorte que la courbe des taux est encore plus inversée qu'elle ne l'était déjà. Pour la zone euro, le point le plus haut de la courbe des taux se situe sur une durée à un an et pour les États-Unis sur une durée à 6 mois.

Dans la zone euro, les taux d'intérêt ont davantage augmenté dans les pays périphériques (Italie, Espagne, Portugal, Grèce) que dans des pays comme la Belgique et l'Allemagne.

Le différentiel de taux d'intérêt entre les pays du nord et du sud de l'Europe risque encore de se creuser, à présent que la Banque centrale européenne entame en mars une politique de resserrement quantitatif. Concrètement, la banque ne réinvestira pas les obligations achetées au moment de la pandémie et arrivant à échéance.

Globalement, l'appétit pour le risque du marché se maintient à un niveau remarquablement élevé, ce qui se traduit notamment par une nouvelle baisse des différentiels de crédit sur les obligations d'entreprises. La probabilité d'une récession économique s’est encore réduite ces dernières semaines, de sorte que les cours des obligations d'entreprises ont augmenté. Les obligations à haut rendement, plus spéculatives, en ont particulièrement profité et ont signé les meilleures performances.

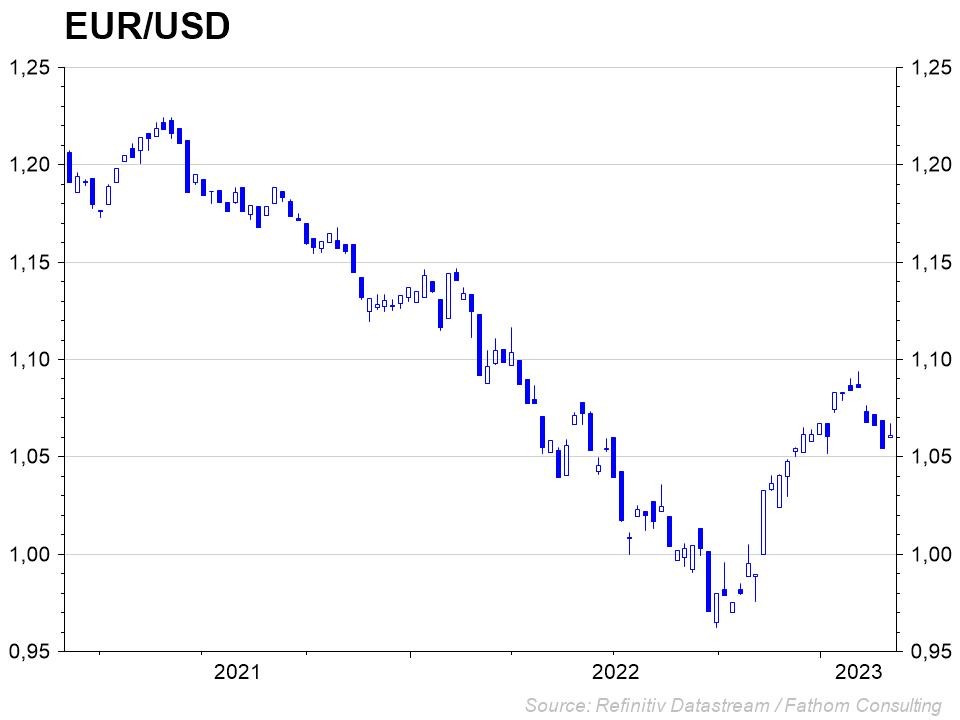

En ce qui concerne les devises, l'appréciation du dollar a retenu l’attention. Le dollar cote désormais autour de 1,06 par euro, en baisse toutefois par rapport au début février. De bonnes données économiques américaines et la fermeté des banques centrales expliquent peut-être cette belle performance.

Outre l'euro, la couronne norvégienne, le yen japonais et la livre sterling se sont également dépréciés par rapport au mois précédent.

Stratégie d'investissement CBC

Les Bourses ont pris un bon départ en 2023, grâce à la chute des prix de l'énergie et à la réouverture de la Chine. Le pic d'inflation est peut-être derrière nous, mais l'inflation de base reste obstinément élevée, ce qui pourrait obliger les banques centrales à effectuer de nouveaux relèvements de taux. Nous avons légèrement augmenté le risque dans les portefeuilles, mais il est trop tôt pour jouer pleinement la carte des actions.

Le resserrement monétaire et le ralentissement de l'économie ont d’ores et déjà engendré une intense volatilité boursière. La pression des augmentations de coûts (salaires, énergie) sur les marges amène les analystes à réviser les bénéfices. Les bénéfices du quatrième trimestre 2022 sont conformes aux attentes. Par rapport aux trimestres précédents, cependant, la croissance des bénéfices a toutefois été plus faible (légèrement négative pour les États-Unis, légèrement positive pour l'Europe) et les perspectives des entreprises sont moins favorables.

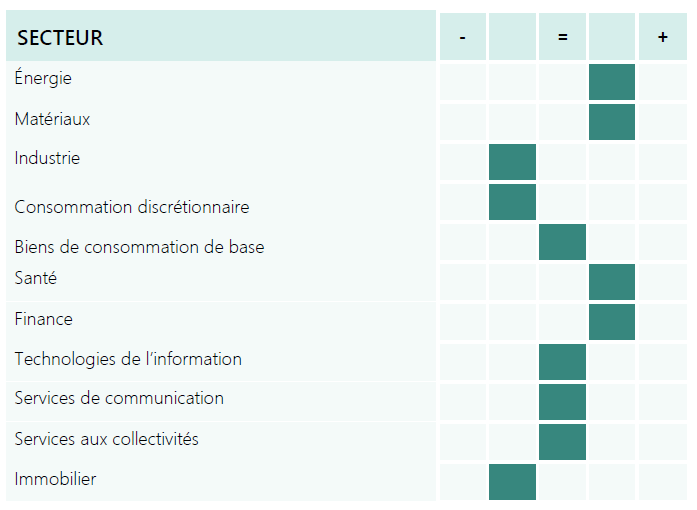

- Au sein de l'allocation d'actifs, les actions restent investies selon la norme, soit un positionnement neutre.

- Au sein du secteur industriel, nous avons encore réduit notre position dans les biens d'équipement pour les sous-pondérer fortement. Les différents indicateurs (ISM, PMI) du secteur manufacturier se détériorent, les stocks sont supérieurs à la moyenne historique et les prévisions bénéficiaires sont revues à la baisse. Les investissements dans les biens de capital sont donc moins élevés.

- Nous sommes également investis sous la norme dans le segment des transports en raison de la baisse des tarifs de fret.

- Nous avons augmenté la part des banques (européennes et américaines) et restons légèrement surpondérés en valeurs financières et ce, en raison de la faible valorisation, d’un ratio de revenu net plus élevé consécutif à la hausse des taux d'intérêt, des bilans solides et du rendement de dividende.

- Dans le secteur de la technologie, nous sommes surpondérés dans les logiciels, car ceux-ci sont moins touchés par l'inflation élevée et ont un pouvoir de fixation des prix.

- Nous restons sous-pondérés dans les semi-conducteurs et avons récemment abaissé le poids du matériel informatique.

- Nous sommes plus optimistes à l’égard des matériaux, tant la chimie (réouverture de la Chine, baisse des prix du gaz et amélioration des indicateurs de confiance en Europe) que l’exploitation minière (réouverture de la Chine, bas niveau des stocks, faiblesse du dollar).

- Nous avons aussi augmenté récemment notre position dans le secteur de la vente au détail, d'une sous-pondération marquée à une sous-pondération. Dans les biens de consommation de base, nous avons augmenté les producteurs alimentaires d’une position neutre à une légère surpondération. Les entreprises alimentaires ont encore un pouvoir de fixation des prix, les révisions bénéficiaires sont à la hausse et le secteur est resté à la traîne du rallye du début de l'année.