Le monde en images: Prévisions d'investissement pour 2023

Rétrospective 2022

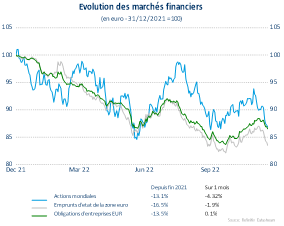

Hélas, aucun refuge possible...

Le réveil a été brutal pour les investisseurs en 2022. Après une année 2021 étonnamment faste, 2022 s'annonçait bien avec une économie mondiale tournant à plein régime et une croissance des bénéfices gonflée à bloc. Il est vrai que l'inflation pointait déjà à l'horizon et qu’une certaine agitation était palpable à la frontière ukrainienne, mais personne n'aurait imaginé que nous nous trouvions à l’aube d'une nouvelle guerre et que les banques centrales allaient procéder à des hausses de taux inédites.

Le 24 février 2022, l’entrée des chars russes en Ukraine a soudain bouleversé le monde. Très vite, il est apparu que le conflit aux frontières de l'Europe était appelé à durer et que, outre les sanctions contre la Russie, l'économie allait devoir digérer la hausse des prix de l’énergie et des matières premières alimentaires. Le spectre de l'inflation est apparu et a brusquement sorti les banquiers centraux de leur longue léthargie. La Banque centrale américaine (Fed), bientôt suivie par la Banque centrale européenne (BCE), s’est lancée dans une impressionnante série de relèvements des taux d'intérêt. L'inflation s'est cependant montrée tenace. Et malgré un relèvement des taux de plus de 4%, la Fed ne semble pas encore en avoir terminé. Les taux d'intérêt nettement plus élevés, un pouvoir d'achat érodé par l'inflation et une économie chinoise paralysée par des problèmes politiques et immobiliers assombrissent de plus en plus le tableau économique mondial.

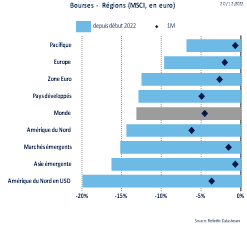

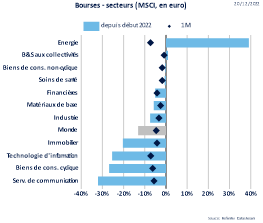

Les marchés d'actions ont résisté dans un premier temps après leur recul initial lors de l'invasion de l'Ukraine par la Russie, mais sous l'influence des hausses de taux successives, ils ont atteint un premier creux en juin 2022. Il s'en est suivi quelques rallyes baissiers, à chaque fois alimentés par l'espoir de voir la Fed en finir avec ses relèvements de taux ou le train de l'inflation s’arrêter progressivement. Presque aucun secteur n’a été épargné. Ce sont principalement les secteurs sensibles aux taux, tels que la technologie et les services de communication, qui ont été les plus touchés. Les biens de consommation de base, les entreprises de soins de santé et, bien entendu, les services aux collectivités (qui ont bénéficié de la hausse des prix de l'énergie) ont été les refuges les plus sûrs pour les investisseurs en actions en 2022. La Bourse chinoise a également connu une annus horribilis marquée par les ralentissements de la croissance, l’agitation liée au durcissement de la réglementation du secteur technologique et les problèmes immobiliers. Le plancher a été atteint en octobre et, depuis les assouplissements annoncés, l’espoir de reprise renaît, alors que le coronavirus revient aussi en force dans l’Empire du Milieu.

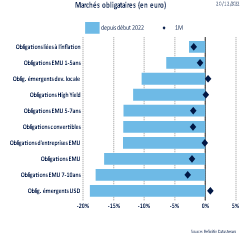

Lorsque les actions se portent mal, réfugions-nous dans les obligations, nous enseigne une loi tacite de la Bourse. Mais là aussi, le bât a blessé en 2022... Après le relèvement marqué des taux directeurs dans la plupart des pays et l'arrêt des programmes d'achat d'obligations, les obligations d'État ont accusé un rendement négatif sans précédent de plus de 10%. Voilà pour le havre sûr... Depuis le milieu de l'année, nous attendons le pic de ces taux directeurs ainsi que la décélération de l’inflation. Ce pivot des banques centrales qui devrait ramener le calme sur les marchés obligataires durant l'année donnera le signal de la réintégration des obligations dans la composante plus défensive des portefeuilles. ‘Ça ira mieux demain’, comme dit la chanson...

Sur le plan monétaire, il nous reste à parler du dollar tout-puissant. Celui-ci a rompu la parité en 2022, lorsque le différentiel de taux d'intérêt entre les États-Unis et l'Europe s'est fortement creusé. Les interventions musclées de la Fed et la politique hésitante de la BCE y ont contribué. Depuis que le différentiel de taux d'intérêt s'est quelque peu resserré et maintenant que l'inflation semble avoir atteint un pic aux États-Unis, le billet vert doit déjà céder une partie de ses gains. Le dollar reste en fin de compte nettement plus élevé que l'euro par rapport au début 2022.

Le rendement en chiffres

- Au 31 décembre 2022, l'indice MSCI World, qui regroupe les plus grandes entreprises du monde, accusait en dollars un recul de 19,7% par rapport au 1er janvier de la même année.

- Après avoir donné le ton pendant des années, le Nasdaq est aujourd’hui la lanterne rouge, avec une perte annuelle en dollars de près de 33%.

- La hausse des taux aux États-Unis a toutefois permis au dollar de s’apprécier d'environ 6% par rapport à l'euro.

- Le gaz naturel est le grand gagnant, avec une hausse de plus de 40% depuis le début de l'année 2022.

- La correction a donc aussi été sévère sur les marchés obligataires. Les obligations d'État européennes à court terme ont le mieux résisté, avec une perte d'environ 7%, tandis que les obligations d'État européennes à long terme ont été les plus touchées, avec une perte de 19%.

- Des relèvements de taux ont été effectués aux quatre coins du monde. Les banques centrales du monde entier s'attaquent ainsi à l'inflation. Parmi les exceptions figurent la Chine (où la banque centrale veut soutenir l'économie en perte de vitesse) et la Turquie.

- Et si vous pensiez être à l'abri sur les marchés de cryptomonnaies parce qu'ils surfent sur le 'circuit alternatif', la déception aura certainement été au rendez-vous. Le bitcoin a par exemple perdu pas moins de 65% en 2022.

Perspectives 2023

Où se trouvaient les câbles de démarrage déjà?

L'économie est confrontée à un défi colossal: maintenir les bénéfices des entreprises à niveau dans le contexte de la remontée des taux à l’échelle mondiale, du renchérissement des matières premières et de la flambée des prix de l'énergie. La fin de la guerre en Ukraine ne semble pas encore pour tout de suite et jamais le moteur de la croissance chinoise n’a eu autant de ratés. Les données économiques seront l’objet de toutes les attentions et les analystes attendent toujours beaucoup des résultats des entreprises, mais rien ne dit si les entreprises pourront répondre aux attentes élevées car avec l'augmentation des prix de l'énergie et les hausses de prix des denrées alimentaires dans le sillage de l'inflation, le pouvoir d'achat des ménages diminue également. La question reste donc de savoir si leurs dépenses pourront maintenir l'économie à niveau.

Au rayon des bonnes nouvelles, signalons que les prix de l'énergie semblent avoir dépassé leur pic (au moins temporairement). Ces derniers mois, les prix du pétrole et du gaz sont retombés à leurs niveaux du début 2022. Et le goulet d'étranglement qui s'était formé dans le secteur des transports après la crise du coronavirus semble également se résorber plus rapidement que prévu. Les problèmes d’approvisionnement et de fourniture s'estompent donc progressivement. Ces deux éléments refroidiront l’inflation début 2023.

Mais le nœud du problème est loin d'être résolu, à savoir la tension sur le marché du travail, qui touche particulièrement les États-Unis. Le taux de chômage est historiquement bas et la demande de main-d'œuvre y reste très élevée. De moins en moins d'Américains travaillent (en raison de la vieillesse, du recul de l'immigration,...). Étant donné la forte demande de main-d'œuvre et la faiblesse de l’offre, le 'prix’, soit les salaires, augmente. Cette croissance salariale est la principale raison pour laquelle la Banque centrale américaine persiste dans ses hausses de taux. Elle est en effet la cause essentielle de l'inflation persistante. Un marché du travail vigoureux pourrait donc encore poser problème et nous devrons suivre l’évolution de la situation en 2023 afin de prendre les décisions nécessaires.

Comment prendrez-vous votre récession?

Une récession douce n'est pas exclue, maintenant que le pic d'inflation et le pire de la crise énergétique semblent être derrière nous. Avec des marchés boursiers cotant en moyenne entre 15 et 20% en dessous de leurs sommets historiques et des rendements obligataires atteignant des niveaux intéressants, l’année 2023 s'annonce même prometteuse. Les apparences peuvent toutefois être trompeuses. La crise de l'inflation étant loin d'être maîtrisée, le resserrement des taux directeurs pourrait encore se poursuivre quelque temps, tant aux États-Unis qu'en Europe. Il reste à voir l’impact qu’aura ce resserrement rapide et inédit sur le comportement de dépense des ménages et des entreprises.

Entre-temps, la hausse des taux d'intérêt à l’échelle mondiale semble déjà incorporée dans les cours des actions. Mais si les bénéfices des entreprises devaient eux aussi subitement chuter demain (ce qui s'est toujours produit par le passé en période de récession), les cours des actions pourraient encore essuyer des revers début 2023. Compte tenu de la hausse des charges salariales et financières des entreprises, un scénario de recul des bénéfices n'est absolument pas inconcevable. Nous nous positionnons donc encore prudemment pendant quelque temps et nous nous tenons prêts à procéder à des ajustements rapides et à utiliser notre position de liquidités pour miser à fond sur les actions si les bénéfices s'avéraient honorables ou si le marché devait réagir trop violemment à des conditions économiques difficiles (buy the dip).

Sur le plan sectoriel, KBC Asset Management conserve un positionnement défensif, en privilégiant l'énergie et la santé. Le secteur technologique a été le plus touché en 2022. Nous y sommes cependant déjà revenus ces derniers temps en raison des valorisations. Les autres secteurs restent encore sous-pondérés. Dans le courant de 2023, nous pensons que nous opérerons le mouvement inverse et augmenterons d’abord les secteurs cycliques si les résultats des entreprises s’avèrent honorables ou si les valorisations sont trop favorables pour être négligées.

Revenir sans être (jamais) parti

Un suivi est donc essentiel, y compris celui des obligations. Dès que le pic des taux aura été atteint, le poids des obligations (également toujours sous-pondérées) sera rapidement augmenté afin de profiter du rendement courant plus élevé. Le timing est donc le maître mot pour 2023. KBC Asset Management continue par conséquent à suivre la situation de près afin de détecter pour vous ces opportunités.

Actuellement, nous conservons de courtes échéances obligataires afin de pouvoir profiter plus rapidement d’éventuelles hausses des taux. Nous continuons également à préférer les obligations d'État aux obligations d'entreprise. Ces dernières produisent il est vrai un rendement légèrement supérieur, mais elles sont vulnérables en période de récession, lorsque les entreprises rencontrent des difficultés liées à la dégradation du climat économique. Notre première intervention dans la composante obligataire consistera à allonger la durée des obligations d'État et ce, dès que les taux directeurs atteindront un pic. Si la situation économique s'améliore par la suite, nous déplacerons alors l’accent des obligations d'État vers les obligations d'entreprise.

Une stratégie d'investissement sur mesure

Que se passe-t-il à l'échelle mondiale? Et quelles conséquences pour les marchés financiers? Dans la Stratégie d’investissement CBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Vous souhaitez plus d'informations? Votre private banking officer ou votre wealth manager vous aidera volontiers.