Actions immobilières belges (SIR): après la pluie, le beau temps?

Il existe 2 grands types de sociétés immobilières cotées, les REITs étant les plus populaires

En bourse, on distingue les promoteurs – dont le but est de développer des projets immobiliers en espérant les revendre avec plus-value - et les REITs (Real Estate Investment Trusts). Le but d’un REIT est d’acquérir des biens immobiliers (maisons de repos, surfaces commerciales, entrepôts, résidences,…), de louer ces biens à des gestionnaires et enfin de reverser aux actionnaires du REIT la plus grande partie des revenus sous forme de dividendes. Dans le monde, il y a près de 950 REITs cotés en bourse, dans une quarantaine de pays, dont près de 25% aux Etats-Unis où le premier REIT a été lancé en 1960.

Pour bénéficier d’un régime fiscal privilégié (généralement pas d’impôts), les REITs doivent répondre à certaines exigences, parfois différentes selon les pays, comme en France pour les SIIC (Sociétés d’investissement Immobilier Cotées), aux Pays-Bas pour les FBI (Fiscale BelegginsInstelling) ou en Allemagne pour les G-REITs. Pour les différents types de REITS européens, un tableau comparatif très clair et exhaustif peut être consulté sur le site de l’EPRA (European Public Real estate Association).

En Belgique, les REITs, appelées auparavant SICAFI (Société d’Investissements à Capital Fixe Immobilier) en 1995 au moment de leur création ont été renommées SIR (Société Immobilière Réglementée) depuis juin 2014. Les 16 SIR actuellement cotées en Belgique doivent respecter certains critères. Ainsi par exemple, un seul immeuble ne pourra jamais dépasser 20% de l’ensemble du portefeuille et l’endettement de la SIR ne peut dépasser 65% des actifs totaux. Mais, surtout, au moins 80% du bénéfice opérationnel de la SIR doit être redistribué annuellement aux actionnaires sous forme de dividendes (sachant par ailleurs que les gains en capital ne sont pas inclus dans cette obligation de redistribution à condition que les plus-values soient réinvesties dans les 4 ans). A noter que pour les SIR investies à au moins 80% dans les soins de santé, les dividendes ne sont précomptés qu’à 15% (contre 30% pour toute autre action).

La traversée du désert des actions immobilières…

Les actions immobilières et les taux d’intérêt entretiennent historiquement une corrélation inverse ou négative: lorsque les taux montent, les actions immobilières descendent et inversement. C’est très clair sur le graphe ci-dessous qui montre l’évolution depuis 10 ans des actions immobilières européennes (en blanc) et belges (en orange) par rapport à l’évolution des OLO ou taux à 10 ans belges (en jaune). Ainsi depuis la fin 2021, ces taux d’intérêt qui jusqu’alors étaient négatifs, ont brusquement et fortement remonté pour atteindre près de 3% actuellement…

Toutefois l’effet négatif des taux doit être nuancé, il impacte surtout la juste valeur (théorique) des immeubles de placement des SIR, estimée par des experts évaluateurs indépendants tous les trimestres (comme requis par la loi). De plus, la hausse des taux est beaucoup plus gênante pour les promoteurs (minoritaires en Belgique) que pour les SIR. En effet, le financement des projets des promoteurs est essentiellement basé sur l’effet de levier, et donc sur un endettement important, la hausse violente des taux a donc remis en question voire imposé l’abandon de nombreux projets. D’autant plus que l’explosion du prix des matières premières (briques, tuiles, bois, ciment,…) a encore aggravé la situation, gelant ou obligeant l’abandon de projets initiaux…

Par ailleurs, le désamour de certains investisseurs pour les actions immobilières s’explique aussi par la concurrence accrue des obligations, à la suite de la hausse des taux, qui ont réduit le différentiel avec les rendements dividendaires. Enfin la déroute du secteur immobilier chinois (suite à la quasi-faillite de deux des leaders nationaux) n’a pas aidé l’ensemble du secteur au niveau mondial. D’autant plus qu’en Allemagne, le marché immobilier – résidentiel et commercial surtout - a connu un krach d’ampleur en 2023 et que l’immobilier commercial américain a suscité aussi certaines craintes…

Pour les SIR, après la pluie le beau temps?

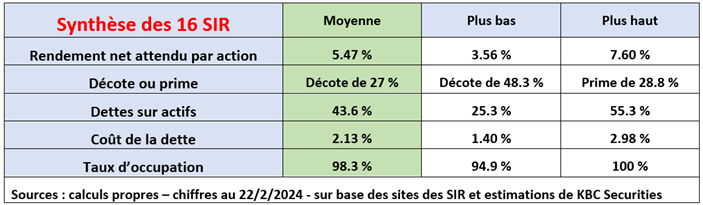

Plusieurs facteurs laissent espérer une claire embellie pour ces actions. Dans le tableau ci-dessous, nous avons calculé 5 critères importants pour les 16 SIR cotées en Belgique; pour chacun de ces critères nous avons repris la moyenne ainsi que le niveau le plus bas et le plus haut.

Le taux d’occupation moyen est ainsi quasi au maximum, soit 98.3%, le taux le plus faible atteignant quand même près de 95%. Ces taux n’évoluent guère. Sachant par ailleurs que les loyers sont indexés et qu’il y a , les résultats des SIR sont, sauf catastrophe, assez constants dans leur évolution. Et partant, vu que les SIR sont obligées de redistribuer au moins 80% de leur bénéfice opérationnel, d’une année à l’autre, les dividendes et donc le rendement sont assez prévisibles, toutes choses étant égales par ailleurs.

Bref, sur base des cours actuels, les SIR donnent en moyenne un rendement net par action de 5.47%, l’action la plus "chiche" donnant 3.56% et la plus généreuse 7.60%! Toujours selon les cours actuels, le rendement net moyen un an auparavant était de 5.05% et de 4.88% selon les dividendes payés il y a 2 ans. Considérant que quasiment aucun autre secteur coté n’est aussi stable quant à ses bénéfices et dividendes, la performance est d’autant plus à souligner!

Autre élément intéressant à souligner, il y a une décote moyenne actuelle pour les SIR de 27%. Cette décote est la différence entre la valeur EPRA NTA (ou Net Tangible Assets), soit la valeur intrinsèque par action comparée ensuite au cours de bourse. L’action la plus décotée affiche même une décote de 48.3% alors que seules 2 SIR, actives dans la logistique (très prisées vu le développement du commerce internet notamment), affichent une prime de respectivement de 6.7% et 28.8% respectivement.

Dernier élément positif et rassurant, le pourcentage moyen des dettes sur actifs est de 43.6%, la SIR la plus endettée affichant un taux de 55.3%, soit des montant largement inférieurs au niveau maximum imposé par la loi, soit 65%. Enfin, le coût moyen de la dette, quoiqu’ayant un peu augmenté ces 2 dernières années, reste tout à fait sous contrôle, dépassant à peine les 2%.

Bref, s’il faut être toujours prudent concernant l’évolution d’une action en bourse, marché par essence volatil, on peut raisonnablement penser que les SIR ont mangé leur pain noir. Le potentiel de redressement devrait progressivement s’exprimer, d’une part en prenant en compte les points positifs évoqués ci-dessus, d’autre part vu l’évolution des taux, attendus à la baisse dans les prochains mois.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.