Le changement climatique, une menace énorme pour le secteur du café!

Le café, un des produits les plus traités au monde…

Le café est le produit agricole le plus traité au monde, devant le blé, le coton, le maïs et le sucre. Et il arrive en 2e position mondiale des transactions en matières premières, toutes confondues, derrière le pétrole, mais devant (outre les autres matières premières agricoles que nous venons de citer) l’or, l’argent ou le cuivre… C’est aussi la 3e boisson la plus consommée au monde, après l’eau et le thé.

2 variétés de café sont les plus répandues dans le monde, le café Arabica, au goût doux et délicat, et le café Robusta, au goût fort et corsé, avec un pourcentage de caféine supérieur à son "concurrent". Il existe de très nombreux mélanges des 2 variétés, l’Arabica donnant la saveur et le Robusta plutôt le crops. A noter que l’Arabica représente la majeure partie de la production mondiale de café, soit 57.5% en 2022.

… et le café représente un business important et en croissance

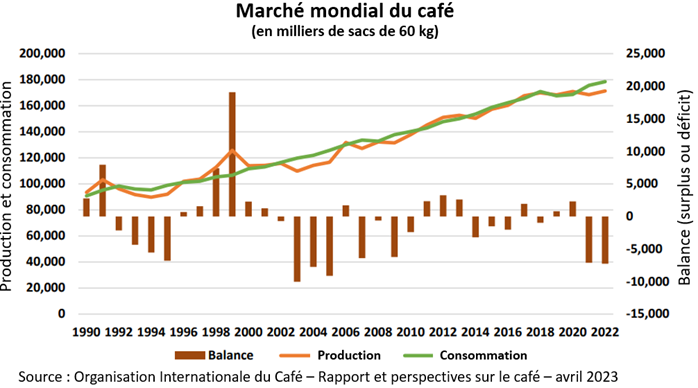

Selon Mordor Intelligence, la taille du marché du café est estimée à 126 milliards USD en 2023 et devrait atteindre près de 160 milliards USD d’ici 2028, avec une croissance de 4,72% au cours de la période de prévision (2023-2028). De grandes sociétés internationales notamment sont actives dans ce secteur et sont souvent cotées en bourse dans les secteurs de la consommation de base, voire parfois cyclique. Comme on le voit sur le graphique ci-dessous, la tendance du marché est haussière depuis plus de 30 ans. On remarquera par ailleurs que ces 2 dernières années, le marché est clairement en déficit, la production étant inférieure à la consommation. Ainsi en 2022, la production mondiale a atteint plus de 171 millions de sacs de café (de 60 kg, la référence du secteur) alors que la consommation approchait les 179 millions de sacs.

Qui sont les principaux exportateurs et importeurs de café?

La majeure partie des pays producteurs de café se situent dans la "Coffee Belt" (ceinture de café) soit une bande autour de l'équateur, entre le tropique du Cancer et le tropique du Capricorne. Des températures stables, des précipitations modérées et un sol riche constituent les conditions parfaites pour les caféiers. Dans la Coffee Belt, l’Arabica est surtout produit aux Amériques et en Afrique de l’Est, alors que le Robusta provient surtout d’Afrique de l’Ouest et d’Asie. Mais certains pays d’Amérique du Sud, d’Afrique centrale et d’Asie produisent les 2 types de café.

84% des exportations mondiales de café proviennent de seulement 10 pays. Géographiquement, l’année passée 48% de la production mondiale de café provenait d’Amérique du Sud (comme le Brésil, la Colombie et le Pérou), le Brésil étant de loin le 1er producteur mondial (près de 36% du total mondial des grains de café exportés). Le Vietnam (19% de la production mondiale) et la Colombie (7%) complètent le podium des principaux producteurs mondiaux de café. Ensuite on trouve, dans l’ordre, des pays comme le Honduras, l’Indonésie, l’Ouganda, l’Ethiopie, l’Inde et le Guatémala.

Au niveau de la consommation, les principaux importateurs sont l’Europe, qui consomme environ 1/3 du café produit dans le monde et les USA, ceux-ci important près de 18% des grains de café. Pays par pays, le classement mondial des principaux importateurs de café est le suivant: USA, Allemagne, Italie, Japon… et Belgique en 5e position (comptant pour 4% du total mondial), devant l’Espagne, la France, le Canada, le Royaume-Uni et la Russie.

Le changement climatique et la durabilité, de plus en plus importants pour le secteur du café…

Le secteur est sensible à des facteurs tels que les coûts de distribution (le prix du pétrole a donc un impact direct sur le cours du café), l’évolution du dollar US (le café est coté en USD), l’évolution de l’économie (le ralentissement économique et l’inflation actuelle freinant quelque peu la consommation par exemple), la géopolitique (un contexte fragile dans certains pays peut ainsi perturber la chaine d’approvisionnement) ou encore l’évolution des stocks.

Mais évidemment, les spécialistes observent surtout l’évolution de l’offre et de la demande. On a vu que, les 2 dernières années, la demande était clairement supérieure à l’offre. Mais on constate aussi que la demande est de plus en plus orientée vers la durabilité: les types de café qui adhèrent à diverses combinaisons de normes sociales, environnementales et économiques et sont certifiés de manière indépendante par un tiers accrédité ont été collectivement appelés "café durable".

Autre constatation, interpellante, le changement climatique et les conditions météorologiques impactent l’offre et la qualité du café. Un rapport du CIRAD "La filière café face au changement climatique", a récemment traité du problème. La vulnérabilité de la filière face au changement climatique inquiète. Les aires favorables à la culture du café pourraient ainsi se réduire de 50% d’ici 2050 selon des simulations climatiques! Les caféiers ne se développent que dans des zones climatiques particulières: températures entre 18 et 23°C à des altitudes entre 1.000 et 2.000m pour l’Arabica; températures entre 22 et 30°C à des altitudes inférieures à 800m pour le Robusta, malgré une température optimale récemment revue à la baisse autour de 20,5°C. Le changement climatique fait donc peser cinq risques principaux sur les cultures:

- le déplacement des aires favorables à des altitudes plus importantes,

- l’augmentation du stress hydrique (autrement dit la pénurie ou la rareté de l’eau),

- des températures trop élevées pour permettre la floraison et la croissance des fruits,

- la propagation des ravageurs et des maladies,

- et l’accroissement de la vulnérabilité des petits producteurs et productrices.

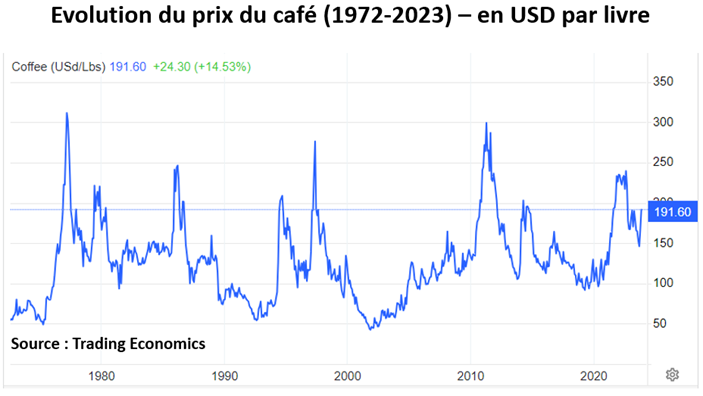

Et si rien ne change, outre la filière café qui sera dramatiquement impactée, le prix du café – dont on voit ci-dessous l’évolution ces dernières décennies – pourrait bien progressivement tellement grimper que déguster une tasse de ce breuvage populaire deviendra vite un luxe…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.

Beaucoup de sociétés avec des bénéfices élevés et qui distribuent alors des dividendes importants sont des entreprises capables d’augmenter les prix qu’elles facturent à leurs clients pour compenser la hausse de leurs propres coûts d’exploitation selon le fameux principe du "pricing power". Voir à ce titre notre chronique d’avril 2022: Le "pricing power", l’arme anti-inflation de certaines sociétés - Private Banking CBC0

Selon JP Morgan, un autre gestionnaire mondial d’actifs, il a été démontré que les dividendes sont plus stables que les bénéfices en cas de récession. Les dividendes résistent bien car les sociétés qui en distribuent ne veulent [généralement] pas les réduire, même en cas de baisse de leurs bénéfices, préférant si nécessaire puiser dans leurs réserves pour maintenir les versements. Les taux de distribution (la part des dividendes dans les bénéfices) ont donc tendance à augmenter en période de récession. Les entreprises qui parviennent à maintenir un dividende stable (voire croissant) en toutes circonstances (les fameux "aristocrates du dividende") ont tendance à surperformer en période de récession.

Selon une étude du gestionnaire mondial d’actifs Fidelity, publiée fin mai 2023, « Une façon de bénéficier des avantages des actions dans la lutte contre l’inflation peut être de rechercher des types d’actions qui ont historiquement surperformé lorsque l’inflation était élevée. ». Une caractéristique clé à rechercher est de savoir si elles versent ou non des dividendes et, surtout, des dividendes en croissance.

Et selon Fidelity, les dividendes ont contribué à environ 40% du rendement total de l’indice boursier américain S&P 500 depuis 1930. Mais au cours des années 1940, 1970 et 1980, lorsque l'inflation était en moyenne de 5% ou plus, les dividendes ont produit 54% de ce rendement total.