Bourses chinoises: l’espoir après les déboires?

Les déboires des actions chinoises ont commencé fin 2020

Début novembre 2020 les autorités chinoises ont décidé, contre toute attente, de bloquer l’introduction en bourse de la filiale financière d’un grand conglomérat géant chinois, notamment actif dans l’e-commerce…

Mais on s’est rendu compte, début 2021, qu’en fait les autorités chinoise avaient entrepris un violent tour de vis régulatoire, visant plusieurs secteurs importants et en particulier les entreprises technologiques. Et comme si cela ne suffisait pas, d’autres facteurs ont encore ensuite davantage enfoncé les actions chinoises comme la menace des autorités américaines d’expulser de Wall Street 250 grandes sociétés chinoise (car refusant un audit américain de leurs comptes), ou encore le maintien de la sévère politique "Zéro Covid", freinant l’économie chinoise. Sans compter, évidemment, en 2022 les conséquences économiques de la guerre en Ukraine, affectant les économies occidentales et, par ricochet, nombre d’entreprises et fournisseurs chinois…

Pourtant en ce début d’année 2023, tous les espoirs étaient à nouveau permis…

A l’automne 2022, la multiplication en Chine des manifestations contre la politique "Zéro Covid" des années précédentes et ses contraintes a surpris. Si, dans un premier temps, le pouvoir chinois semblait ne vouloir rien céder, cette politique a été soudainement abandonnée. Dans la foulée, la réouverture précipitée de l’économie de l’Empire du Milieu a été accueillie avec euphorie sur les marchés boursiers chinois.

Mais d’autres facteurs positifs ont également renforcé ce retournement de situation…

Fin 2022 – début 2023, le sentiment positif pour la Chine a bénéficié de:

- La baisse progressive du dollar US qui a profité à l’ensemble des marchés émergents, dont la Chine.

- Des premières mesures de soutien du gouvernement au secteur immobilier chinois en grande difficulté (et qui risquait de miner l’économie et le moral des consommateurs). Celles-ci visaient essentiellement à alléger les conditions de financement des promoteurs géants, au cœur de la crise.

- Du ton plus apaisant du régime de Pékin vis-à-vis des Etats-Unis alors que les tensions s’étaient auparavant radicalisées, sur le dossier de Taïwan en particulier.

- Du fait qu’après plus de 10 ans de blocage, un accord a été signé entre les USA et la Chine concernant les 250 sociétés chinoises cotées à Wall Street et qui risquaient d’être radiées de la cote et donc de perdre de la visibilité et des options de financement. Les superviseurs américains pourront dorénavant consulter les rapports d'audit détaillés des sociétés chinoises cotées à Wall Street.

- L’espoir d’une fin de la campagne agressive de reprise en main des grands groupes technologiques.

…Cependant plusieurs éléments ont grippé cette belle mécanique!

Si on ne considère par exemple que les nouvelles économiques et financières de ces derniers temps, on peut effectivement dire que les problèmes se sont accumulés pour la Chine! Dans le désordre on mentionnera par exemple:

- Les risques d’une déflation (c’est favorable aux particuliers mais gênant pour les entreprises…),

- Les chiffres de la balance commerciale toujours décevants.

- Les problèmes du secteur immobilier chinois qui ne s’arrangent pas vraiment. Ainsi, il y a environ 3 semaines, l’annonce de notation Moody’s a annoncé la dégradation de 3 crans d’un coup de la note d’un des géants immobiliers chinois après le non-paiement de 2 échéances obligataires…

- Le récent décret américain voulant limiter les investissements et la vente de technologies sensibles à la Chine, comme les semi-conducteurs de dernière génération par exemple.

Boursièrement parlant, comment a alors évolué la bourse en Chine?

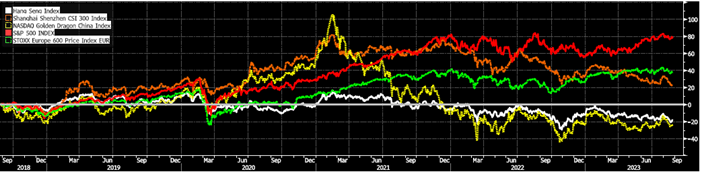

Il faut d’abord savoir qu’il n’y pas un marché boursier chinois, mais plusieurs dont les 2 principaux se situent à Hong Kong et l’autre à Shanghai-Shenzhen. L’indice HANG SENG INDEX, lancé en 1969, qui comprend 80 entreprises de la Bourse de Hong Kong, surtout des actions financières (33%) et technologiques (31%).

Autre indice très significatif, le CSI 300, beaucoup plus récent (lancé seulement en 2005) est donc composé de 300 valeurs de type A (c’est-à-dire les valeurs des entreprises chinoises accessibles aux investisseurs locaux chinois et aux opérateurs étrangers qui ont réussi à obtenir le statut de Qualified Foreign Institutional Investors auprès du gouvernement de Pékin). Il est un peu plus diversifié que le Hang Seng, mais les sociétés financières, industrielles, technologiques et de consommation de base représentent près des 2/3 de l’indice.

Ajoutons aussi le Nasdaq Golden Dragon China, comprenant 73 actions chinoises mais cotées aux Etats-Unis.

Sur les 5 dernières années, on voit ainsi clairement sur le graphe que les bourses chinoises ont commencé à plonger et sous-performer depuis fin 2020, par rapport aux bourses américaine et européenne. Elles affichent d’ailleurs clairement, en euros, une performance négative sur 5 ans, à l’exception notoire de l’indice CSI300. Mais ce dernier est atypique car "sauvé" si on peut dire par le fait, comme on l’a écrit ci-dessus, qu’il est réservé exclusivement aux investisseurs chinois et à quelques investisseurs privilégiés occidentaux qui ont une sorte de visa accordé par Pékin. Donc moins soumis aux grands flux internationaux…

Que peut-on espérer à l’avenir pour les actions chinoises?

Rappelons d’abord que tout peut aller très vite en bourse! Ainsi ces derniers jours les indices chinois ont rebondi, après que les autorités de Pékin ont notamment réduit les droits de timbre sur les transactions boursières pour la première fois depuis 2008, dans le but de soutenir leurs marchés boursiers. Mais très concrètement, pour un redressement durable et important des bourses chinoises, il faudra une conjonction de facteurs favorables et parmi ceux-ci une reprise économique vigoureuse, un sauvetage crédible du secteur immobilier chinois, un interventionnisme économique des autorités positif et concret et un enfin clair apaisement des tensions USA-Chine (Taïwan, transferts technologiques,…)

En attendant, si la prudence s’impose, la Chine reste une des principales puissances économiques mondiales et conserve un potentiel de développement économique et financier très important et il donc est clair que, à terme, les actifs chinois auront une place de plus en plus importante dans les portefeuilles!

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.