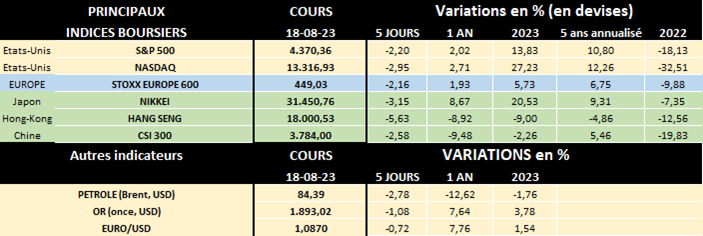

2023, année du divorce entre l’économie et la bourse?!

Quand on investit en bourse, les gagnants à un certain moment peuvent être les perdants à un autre moment et inversement. On en a encore la preuve ces 2 dernières années où, par exemple, le secteur et les actions technologiques étaient les grands perdants en 2022 mais surpassent actuellement tous les autres en 2023!

Concrètement, l’évolution d’un secteur en bourse dépend essentiellement de l’évolution économique et, partant, des résultats des sociétés selon cette conjoncture. Et en ce qui concerne l’évolution conjoncturelle, selon les économistes de KBC/CBC, "L’économie américaine résiste bien tandis que la croissance en Europe et en Chine est décevante. La baisse des prix de l’énergie fait baisser l’inflation, mais l’inflation de base reste trop élevée, ce qui rend vains les espoirs d’une baisse rapide des taux d’intérêt". Le scénario d’une légère récession due au fort resserrement de la politique monétaire est donc (encore) reporté…

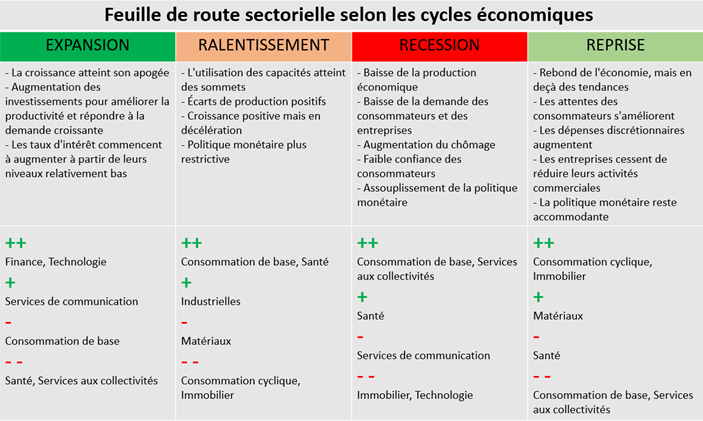

Rappelons que le cycle économique fluctue dans le temps et se décompose donc en 4 périodes: expansion, ralentissement, récession, reprise. D'une manière générale, une récession est une période de déclin économique temporaire caractérisée par 2 trimestres successifs de baisse du PIB (Produit Intérieur Brut). La reprise est la phase qui suit une récession et au cours de laquelle l'activité économique commence à augmenter et l'économie recommence à croître, c’est en quelque sorte la convalescence. En phase d’expansion, l'économie croît au-delà de la reprise. Elle se caractérise par une augmentation de la production économique, de l'emploi et des revenus. Quant au ralentissement, cette phase est souvent considérée comme un pic dans le cycle économique, lorsque la croissance commence à diminuer, mais que l'économie ne se contracte pas nécessairement.

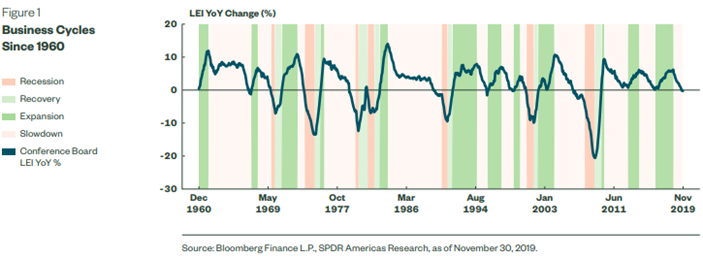

Une étude très intéressante a été publiée récemment par la grande banque américaine State Street pour montrer quels sont les secteurs de l’indice S&P 500 américain les plus performants à travers le cycle économique sur près de 70 ans. L'ensemble des données couvre la période allant du 1er décembre 1960 au 30 novembre 2019, comme on le voit sur le tableau ci-dessous, comprenant 7 phases de récessions, 7 reprises, 12 expansions et 11 ralentissements.

Selon cette vaste étude, en période de récession les secteurs non cycliques, plus défensifs, tels que les biens de consommation de base, les services publics et les soins de santé, se sont bien comportés, car leurs activités liées aux dépenses non discrétionnaires sont moins sensibles aux fluctuations économiques. Ces secteurs ont surpassé l'ensemble du marché de plus de 10% en moyenne pendant 6 des 7 périodes de récession. L'immobilier et la technologie figurent parmi les secteurs les moins performants (-20 à 22% en moyenne): dans une période de récession, ces secteurs ont tendance à être les premiers à subir des réductions de dépenses pendant les périodes de baisse des revenus et des activités commerciales.

Dans une phase de reprise, l'amélioration du marché du travail et de la confiance des consommateurs entraîne une augmentation des dépenses discrétionnaires dans les restaurants, les voyages et les biens durables par exemple, ce qui profite aux secteurs de la consommation cyclique. Par ailleurs les faibles taux d'intérêt et l'assouplissement de la politique monétaire après la récession rendent l'achat de biens immobiliers moins cher et plus facile. Selon l’étude de State Street l'immobilier coté a surpassé tous les autres secteurs avec un rendement moyen de 39%! Suivent la consommation cyclique (+33%), les matériaux (+29%) et la technologie (+28%). D’un autre côté, les secteurs privilégiés en période de récession perdent de leur attrait à mesure que le marché rebondit et que les investisseurs se tournent vers des secteurs plus cycliques pour profiter de la reprise de l’économie.

La phase d'expansion se caractérise par une faible dispersion sectorielle, car la croissance économique s'accélère jusqu'à atteindre son point culminant et un plus grand nombre de secteurs profitent de l'essor économique. Les rendements du marché sont les 2e meilleurs durant cette phase, après la phase de reprise, mais la durée de cette phase tend à être plus longue. Les entreprises sont plus confiantes dans leurs perspectives de croissance et commencent à se développer, allouant davantage de capital à l'amélioration de la productivité, par exemple en investissant dans la technologie. Les taux d'intérêt commencent également à augmenter à partir de niveaux très bas. L'augmentation du volume des prêts et la hausse des taux d'intérêt ont tendance à profiter aux services financiers. Les secteurs de la technologie (+21% en moyenne) et de la finance (+19%) ont battu le marché dans 10 des 12 phases d'expansion.

Avec le ralentissement de la croissance économique et l'augmentation des coûts des intrants, la croissance de la rentabilité des entreprises est mise sous pression, restant positive mais ralentie. Les investisseurs commencent à se repositionner de manière plus défensive et à réduire leur allocation aux secteurs économiquement sensibles à la conjoncture. Cela se traduit historiquement par une surperformance des secteurs de la santé et de la consommation de base (+15% chacun en moyenne) et une sous-performance des secteurs de la consommation cyclique (+6%) et de l'immobilier (+2% seulement).

En résumé, on peut donc établir, comme on le voit dans le tableau ci-dessous, une feuille de route sectorielle selon les cycles économiques:

Pourtant en 2023 les secteurs actuellement les plus performants sont la technologie, la consommation cyclique ou les industrielles alors que les secteurs défensifs (consommation de base, santé par ex.) sont à la traîne… Y a-t-il contradiction voire divorce entre la conjoncture économique et la bourse?

A priori non car plusieurs facteurs peuvent expliquer cette dichotomie entre situation économique et situation boursière. D’abord on sait que le secteur technologique – très important en bourse, en particulier aux USA – est boosté depuis plusieurs mois par la révolution de l’intelligence artificielle et les fortes anticipations bénéficiaires attachées. D’un autre côté, de manière plus générale, malgré les inquiétudes économiques, on constate que les sociétés cotées continuent, très majoritairement, de surprendre les analystes avec des résultats supérieurs aux attentes, ce qui est encore le cas pour les résultats du 2e trimestre 2023. Enfin des secteurs défensifs comme la santé ou la consommation de base, qui devraient en principe bien se comporter vu la conjoncture souffrent de problèmes spécifiques. La santé paie maintenant un peu sa surperformance durant les années Covid et la consommation de base est impactée par une inflation toujours historiquement très élevée… Cela est par exemple confirmé en France, selon des statistiques récentes, avec une chute inédite des achats alimentaires depuis 1980...

Mais comme la montré l’étude de State Street, statistiquement, économie et bourse évoluent généralement de concert, reste à voir si et quand la situation économique va finalement s’améliorer ou la bourse devenir moins optimiste… Les paris sont lancés!

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.