Quelle est la recette de la surperformance des entreprises familiales en bourse?

Rien qu’en Europe, il existe près de 100 définitions différentes d’une entreprise familiale! Mais selon un rapport de 2016 de la Commission Européenne une entreprise est dite "familiale" si:

- la majorité des pouvoirs décisionnels est détenue par la ou les personnes physiques ayant fondé la société ou ayant acquis son capital social, ou est détenue par son conjoint, ses parents, son enfant ou l’héritier direct de son enfant,

- au moins un représentant de la famille ou de ses membres est officiellement investi de la direction et du contrôle de la société,

- une société cotée répond à la définition de l’entreprise familiale lorsque la personne ayant fondé la société ou ayant acquis son capital social, ou bien sa famille ou ses descendants, détient 25% des pouvoirs décisionnels du fait de la hauteur de sa participation au capital social. Notons toutefois que, dans la pratique, ce seuil est souvent abaissé à 20%.

Selon UBS-Crédit Suisse, les entreprises familiales représentent 2/3 de toutes les entreprises dans le monde, génèrent plus de 70% du PIB mondial et représentent 50 à 80% des emplois dans de nombreux pays!

En Europe, les entreprises familiales représentent 40 à 50% de l'emploi privé et représentent 65 à 80% des entreprises dans les différents pays de la région. Par contre en Asie, la situation est très différente. Ainsi par exemple les entreprises familiales ne représentent qu’une petite portion (10-20%) de l'ensemble du marché boursier chinois car les grands businesses traditionnels sont dominés par des entreprises publiques.

Plusieurs raisons expliquent la meilleure performance entrepreneuriale des sociétés familiales:

1. Les fondateurs d’entreprises familiales sont des BATISSEURS. Et comme le rappelle fort opportunément et régulièrement Carmignac dans des rapports consacrés aux sociétés familiales, "Les émissions de télévision basées sur des conflits au sein des entreprises familiales sont populaires depuis des années. Pourtant, dans les faits, ils n’ont souvent que peu de fondement: en réalité, des dizaines de milliers d'entreprises détenues principalement par des familles ou par leur fondateur continuent de générer de la performance et ainsi de créer de la valeur chaque année, et ce depuis des décennies."

2. Elles ont une vision davantage orientée vers le LONG TERME - au-delà de la pression des investisseurs classiques qui exigent une amélioration trimestrielle des résultats - combinée avec une GESTION PRUDENTE;

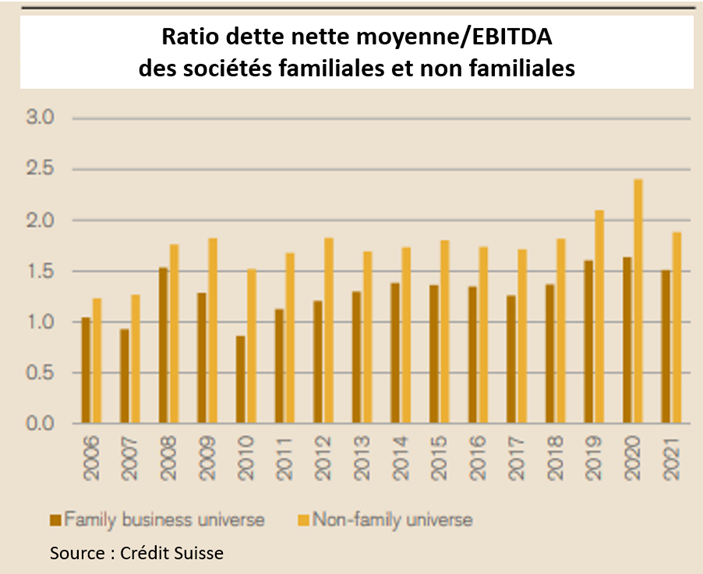

3. Elles sont généralement MOINS ENDETTEES que les entreprises non familiales. La base de données mondiales "Family 500" de Carmignac, qui suit les entreprises mondiales contrôlées à 10% minimum par des familles, fondateurs, fondations ou des trusts, montre ainsi qu'en moyenne, leur niveau d'endettement relatif est environ 3 fois inférieur à celui des entreprises non familiales. Par ailleurs le ratio dette nette moyenne sur EBITDA (voir ci-dessous) est également éloquent…

4. Les RATIOS FINANCIERS sont la plupart du temps MEILLEURS dans le chef des sociétés familiales. Différentes études, dont celle du d’UBS-Crédit Suisse, ont montré que la croissance des revenus, la marge bénéficiaire ou les flux de trésorerie sont meilleurs en moyenne pour les sociétés familiales que pour celles qui ne le sont pas. Carmignac a aussi établi que le taux de rentabilité des capitaux propres ("Return on Equity" ou RoE) était en octobre 2022 de 15,1% pour les sociétés familiales. Au même moment, le ROE des entreprises non familiales était de 13%.

5. En général, les SCORES ESG (mesure des performances sur le plan Environnemental, Social et de bonne Gouvernance) des entreprises familiales se comparent favorablement à ceux des entreprises non familiales. Ce critère est important car comme de plus en plus d’investisseurs attachent une importance croissante à la durabilité de leurs investissements, il devient essentiel de pouvoir quantifier cet aspect…

En résumé, les entreprises familiales ont donc tendance à avoir des CARACTERISTIQUES DEFENSIVES et PLUS DURABLES SUPERIEURES A LA MOYENNE, ce qui leur permet d'obtenir de bons résultats, en particulier pendant les périodes de stress du marché.

Un vieil adage dit cependant que la 1ère génération construit l’entreprise, la 2e la développe et la 3e entame son déclin voire la coule… Et si on en croit les statistiques d’UBS-Crédit Suisse, les entreprises familiales gérées par la première génération ont eu certes tendance à surperformer davantage que la deuxième génération ou la dernière génération. La pratique a en fait démontré que, en moyenne, les entreprises familiales dirigées par les 1ères et 2emes générations ont tendance à bien se porter. A partir de la 5e génération, les performances sont plus variables, l'état d'esprit initial de l'entreprise familiale, créée par le fondateur, tendant à s’être trop dilué.

Par ailleurs, selon Carmignac, en matière de performances, les entreprises familiales basées dans l'Union Européenne et aux États-Unis ont surpassé les entreprises non familiales au cours des 15 dernières années de +50% et +40% dans leurs zones géographiques respectives. Sur la même période, les entreprises familiales des marchés émergents ont enregistré des performances inférieures. La base de données "Family 500" de Carmignac montre aussi que les entreprises familiales américaines offrent le plus fort potentiel d'investissement. Carmignac a enfin constaté que les méga-capitalisations ont enregistré les meilleures performances au cours des 15 dernières années, affichant une croissance presque 3 fois supérieure!

Bref, plus que jamais, et même si une thématique est à priori porteuse, il faut être sélectif!

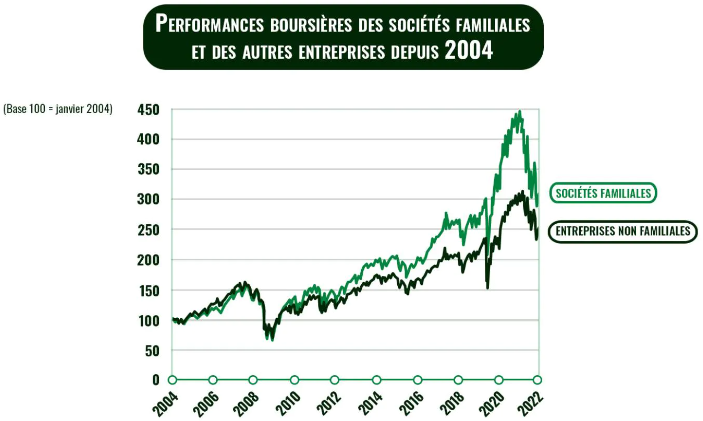

En ce qui concerne la bourse, il existe différents indices estampillés "entreprises familiales" comme par exemple l’indice Family Business d’Euronext qui comprend actuellement 85 sociétés familiales cotées sur les bourses européennes faisant partie d’Euronext. Il y a aussi le Solactive Global Family Owned Companies compulsant les données de 50 sociétés familiales mondiales. Mais il existe des indices plus complets, car plus représentatifs, comme celui du d’UBS-Crédit Suisse qui reprend un échantillon de 1.000 sociétés familiales mondiales. Et concrètement, l’indice Family 1000 de d’UBS-Crédit Suisse a généré un rendement excédentaire annuel ajusté moyen au secteur de 3% depuis 2006…

Ce constat est corroboré d’après la base de données Carmignac. Selon son indice Family 500, un investissement réalisé en janvier 2004 dans une société familiale aurait pratiquement triplé 18 ans plus tard, à un taux de croissance annuel moyen de 10,2%. Le même investissement dans une entreprises non familiale aurait été multiplié par 2,5 à un taux de croissance annuel moyen de 7,9%...

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.