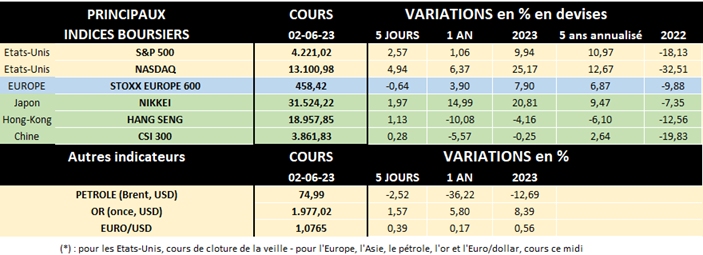

Qu’attendre du marché de l’acier, baromètre de l’économie mondiale?

Rappelons d’abord que l'acier – 2e marchandise échangée dans le monde après le pétrole - est un alliage métallique essentiellement composé de fer et d’un petit peu de carbone. A ces 2 composants peuvent être ajouté d’autres matériaux comme le nickel, le chrome, le manganèse, le cobalt, le tungstène ou le molybdène pour modifier les propriétés de l'alliage. Il existe ainsi, à ce jour, plus de 3.500 types d'acier dans le monde, avec des caractéristiques techniques différentes, mais regroupés en 4 grandes catégories: l’acier au carbone, l’acier allié, l’acier pour outils et l’acier inoxydable.

Environ 75% des aciers modernes ont été développés au cours des 20 dernières années. Si la Tour Eiffel devait être reconstruite aujourd'hui, les ingénieurs n'auraient besoin que d'un tiers de l'acier utilisé à l'origine! Quant aux voitures modernes, elles sont construites avec de nouveaux aciers qui sont plus résistants mais jusqu'à 35% plus légers que par le passé…

Le mécanisme offre/demande présente une particularité dans la sidérurgie, en raison d'une capacité de production qui dépasse largement la demande mondiale, ce qui se traduit par d'importants excédents qui mettent la pression sur la rentabilité des aciéristes. Ainsi, selon l’OCDE, la capacité de production d'acier a augmenté en 2022, pour la 4e année consécutive, tandis que l'utilisation a un peu diminué. Concrètement, la capacité mondiale de production d'acier a augmenté à environ 2.461 millions de tonnes métriques en 2022, tandis que l'utilisation des capacités a diminué de 78,5% en 2021 à 77,1% en 2022. Et ces deux constats - le bas taux d'utilisation des capacités et le décalage entre la demande et la production - expliquent la concurrence très forte qui caractérise le marché de l'acier.

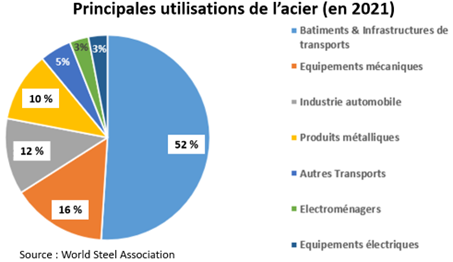

Cette industrie est souvent considérée comme un baromètre des métaux, du fait, de son utilisation dans plusieurs activités industrielles, mais, comme on le voit sur le graphique suivant, c’est le secteur de la construction et des infrastructures qui absorbe, de loin, les plus grandes quantités, soit 52% de l’acier produit. 3 autres secteurs, les équipements mécaniques, l’automobile et les produits métalliques comptent pour un peu moins de 40%.

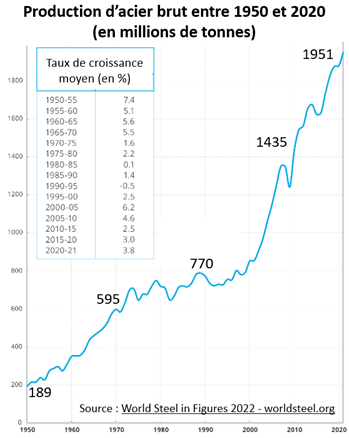

La production d'acier est donc particulièrement sensible aux variations de l'activité économique. Toutefois, entre 1950 et 2021, la production mondiale d'acier a augmenté d'environ 3,4% par an tous les 5 ans. Seule la période de 1990 à 1995 a marqué un léger déclin (- 0,5%), pour retrouver entre 2000 et 2005 un taux de croissance sur la période de 6,2%/an, un chiffre jamais atteint depuis la période d'après-guerre! Ainsi, malgré des fluctuations cycliques, la dynamique de long-terme de la production sidérurgique mondiale est celle d'une croissance modérée. D’ailleurs, comme le montre le graphique suivant, la production d’acier brut a plus que décuplé entre 1950 et 2021, passant de 189 millions de tonnes à 1.951 millions de tonnes par an.

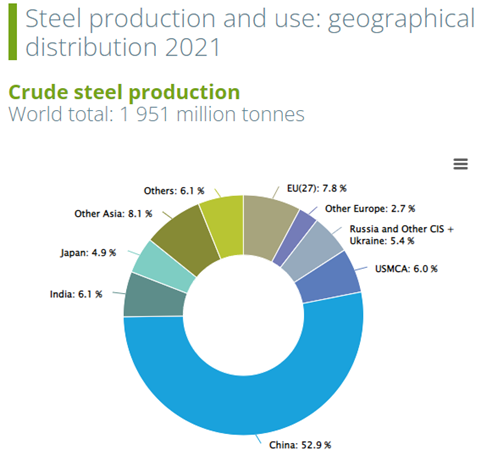

Géographiquement l'industrie sidérurgique a, au fil du temps, inéluctablement basculé d'Europe vers l'Asie et particulièrement vers la Chine, qui a produit, en 2021, près de 53% de l’acier fabriqué dans le monde! (voir graphe suivant). Plusieurs raisons expliquent ce changement complet: une main d'œuvre meilleure marché, un plus faible coût de l'énergie, des normes environnementales moins contraignantes (même si ça a progressivement changé) et de fortes subventions étatiques. Par ailleurs, la plus grosse partie de l’acier chinois est utilisée dans le pays, en particulier pour soutenir la forte croissance du secteur du BTP et le développement des infrastructures (ponts, etc.)

Il est interpellant par ailleurs de noter qu’en plus de la Chine, si on ajoute les autres pays de la région (Inde, Japon, etc.), l’Asie représente 72% de l’acier produit en 2021, selon les chiffres de la World Steel Association. Comparativement l’Europe ne compte plus que pour 10.5% de la production d’acier et le trio USA-Mexique-Canada seulement 6%...

Dans le paysage commercial de l'après COVID-19, le marché mondial de l'acier a été estimé à 1,8 milliard de tonnes métriques en 2022 et devrait atteindre une taille de 2,3 milliards de tonnes métriques d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 3% sur la période 2022-2030. La construction devrait enregistrer un TCAC de 2,6% et atteindre 1 milliard de tonnes métriques en 2030.

La Chine, deuxième économie mondiale, devrait atteindre une taille de marché de 1,2 milliard de tonnes métriques d'ici 2030, avec un TCAC de 3,2% entre 2022 et 2030, soit une croissance légèrement supérieure à celle du marché en général.

A noter qu’un des grands défis actuels et futurs de l’industrie sidérurgique sera la gestion de ses coûts énergétiques (le secteur en est très gourmand) conjointement au rejet important de CO2 par les hauts fourneaux… Au total, la production d'acier et de fer dans le monde est responsable d'environ 7% des émissions mondiales de gaz à effet de serre, soit plus du triple de l'aviation, ce qui fait de la sidérurgie un secteur clé de la transition vers un monde sans carbone.

Le secteur est donc très concerné pour utiliser une énergie plus verte avec la volonté de lutter contre le changement climatique…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.