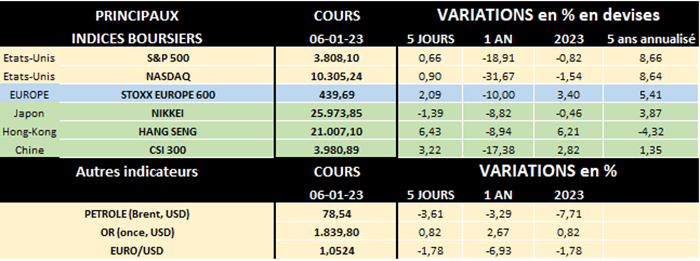

Le lithium: nouvel Eldorado pour les investisseurs?

Ces derniers mois et années, on a été interpellé de plus en plus par des personnes souhaitant investir dans le lithium, soit via des actions de sociétés exploitant cet "or blanc", ou via des fonds investis dans ces actions, voire encore via des trackers ou "ETF" répliquant par exemple le Solactive Global Lithium Index. Notons qu’en bourse les producteurs de lithium se retrouvent dans le secteur des matériaux.

Mais de quoi parle-t-on? Le lithium est un métal alcalin blanc, se présentant sous forme de poudre (une fois raffiné et transformé) qui a la caractéristique de pouvoir beaucoup mieux stocker l'électricité que tous les autres matériaux. Par sa haute densité énergétique, une batterie lithium-ion peut ainsi stocker 3 à 4 fois plus d’énergie (par unité de masse) que les autres technologies disponibles sur le marché et cet avantage a une influence positive sur l’autonomie des batteries et sur leur durée de vie. Par ailleurs, ce type de batterie a un autre énorme avantage pour les appareils sans fil (smartphones, tablettes, PC portables,…), sa légèreté, car le lithium est le métal le plus léger. A noter par ailleurs que dans la céramique et le verre, le carbonate de lithium augmente la résistance et réduit la dilatation thermique, ce qui est souvent essentiel pour les tables de cuisson modernes en vitrocéramique.

Le marché du lithium a évolué de manière doublement contrastée, du côté de la demande et du côté de l’offre.

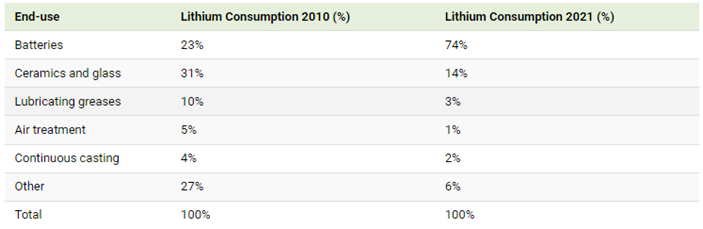

Du côté de la demande, selon l’institut d’Etudes Géologiques des Etats-Unis (USGS), actuellement les marchés mondiaux d'utilisation finale du lithium sont estimés comme suit: batteries (pour véhicules électriques, appareils sans fil,…) 74%, céramiques et verre 14%, graisses lubrifiantes (pour le transport, l’acier, l’aviation,…) 3%, poudres de flux pour moules de coulée continue 2%, production de polymères 2%, traitement de l'air 1% et autres utilisations 4%. Mineral Commodity Summaries 2022 - Lithium (usgs.gov)

Mais comme on le voit sur le tableau ci-dessous, avant que la forte croissance de la demande de véhicules électriques et les batteries lithium-ion ne dopent et transforment la demande de lithium, les utilisations finales du métal étaient complètement différentes de celles d'aujourd'hui. Ainsi en 2010, les batteries ne représentaient que 23% du marché, contre 31% pour les céramiques et le verre et 10% pour les graisses lubrifiantes. Source: Visualizing 25 Years of Lithium Production, by Country (visualcapitalist.com).

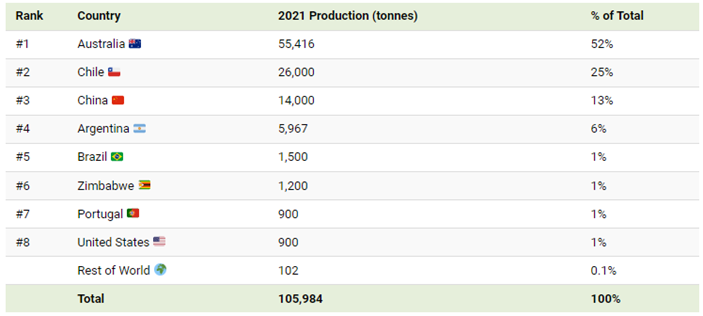

Du côté de l’offre, on constate un 2e contraste historique concernant "l’or blanc". En 1995 les Etats-Unis étaient le plus grand producteur de lithium, représentant environ 37% de la production mondiale. Mais à partir de cette date et jusqu'en 2010, le Chili a pris le relais en tant que plus grand producteur grâce à un boom de la production dans le Salar d'Atacama, l'un des gisements de saumure de lithium les plus riches du monde. Depuis, l'Australie a pris, de loin, la première place mondiale et produit actuellement à elle seule 52% du lithium mondial. Contrairement au Chili, où le lithium est extrait de saumures (solutions aqueuses de sel), le lithium australien provient de mines de roche dure pour le minéral spodumène. Mais si le lithium contenu dans la saumure des salines est relativement facile à extraire, il faut savoir que le sel doit être transformé, ce qui nécessite beaucoup d’eau et est donc controversé d’un point de vue environnemental…

La Chine est le 3e producteur mondial et est bien implantée dans la chaîne d'approvisionnement en lithium. Outre le développement de mines nationales, les entreprises chinoises ont acquis des actifs en lithium d'une valeur d'environ 5,6 milliards USD dans des pays comme le Chili, le Canada et l'Australie au cours de la dernière décennie. La Chine abrite également 60% de la capacité mondiale de raffinage du lithium pour les batteries.

Et comme on le voit sur le tableau ci-dessous, la production mondiale de lithium a dépassé les 100.000 tonnes pour la première fois en 2021, quadruplant par rapport à 2010. Notons aussi que 90% de cette production provient de 3 pays seulement: l’Australie, le Chili et la Chine. Les Etats-Unis et l’Europe ne représentent qu’environ 1% chacun ce qui pose à nouveau le problème d’une beaucoup trop grande dépendance économique à l’égard de certains pays… A noter toutefois que, selon l’USGS, 25 entreprises en Amérique du Nord et en Europe recyclent les batteries au lithium ou prévoient de le faire. Et des partenariats entre les constructeurs automobiles et des sociétés de recyclage de batteries ont ainsi été conclus.

Comment devrait évoluer le marché du lithium à court et à long terme?

Après la flambée des prix initiée à l’été 2021, les prix du carbonate de lithium en Chine sont tombés à 472.500 yuans (soit environ 68.650 USD) la tonne au début de ce mois de janvier 2023, le niveau le plus bas depuis août 2022 (voir graphe ci-dessous). Des prévisions d'offre plus fortes et des signes de demande plus faible ont poussé les acteurs de l'industrie à prévoir que le marché du lithium serait excédentaire cette année. En effet, la flambée des cas de Covid en Chine ces dernières semaines et le ralentissement consécutif de son économie devraient momentanément refroidir la poussée des ventes de véhicules électriques dans ce pays.

Par ailleurs, dans le même temps, les autorités chinoises devraient annuler ce mois-ci les nouvelles subventions énergétiques accordées aux fabricants de batteries, ce qui entraînera une baisse significative de la demande de ce matériau clé. Lithium - 2023 Data - 2017-2022 Historical - 2024 Forecast - Price - Quote - Chart (tradingeconomics.com). Or il faut rappeler que selon les chiffres de 2021, près d’1 voiture électrique sur 2 dans le monde a été vendue en Chine, soit environ 3.330.000 véhicules sur 6.750.000! Classement des pays selon le nombre de véhicules électriques vendus (atlas-mag.net)

Par ailleurs, la baisse du pouvoir d’achat des ménages en Occident suite à la flambée inflationniste impactera aussi la vente des véhicules électriques.

Toutefois la tendance à moyen-long terme devrait rester nettement haussière.

La production mondiale de lithium a augmenté en moyenne de 27% par an depuis 2015 (La nouvelle ruée vers l'or: 3 pays produisent près de 90% du lithium mondial - Business AM - Infos économiques et financières. Et la production mondiale qui donc était de 100.000 tonnes en 2021 devrait doubler d'ici 2025. Global Lithium Mining Market to Generate Revenue of $494.59 (globenewswire.com)

Le marché mondial de l'exploitation minière du lithium devrait connaître une croissance importante au cours de la prochaine décennie grâce particulièrement à la demande toujours croissante de véhicules électriques et la prise de conscience de l'importance des sources d'énergie durables. En outre, les innovations technologiques telles que les nouvelles méthodes de production et les batteries moins chères devraient favoriser le développement du marché du lithium. La demande mondiale de batteries lithium-ion était de 303 millions d'unités en 2016, et a augmenté à plus de 559 millions d'unités en 2021.

Selon d’autres sources, l'objectif de l'Union Européenne d'atteindre la neutralité carbone en 2050 impliquerait une augmentation de la demande de lithium multipliée par 40! Sachant que, par rapport à une demande qui devrait donc rester en forte croissance, la mise en service de nouveaux projets de lithium peut prendre de 6 à plus de 15 ans…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.