Guerre des semi-conducteurs: l’Empire contre-attaque!

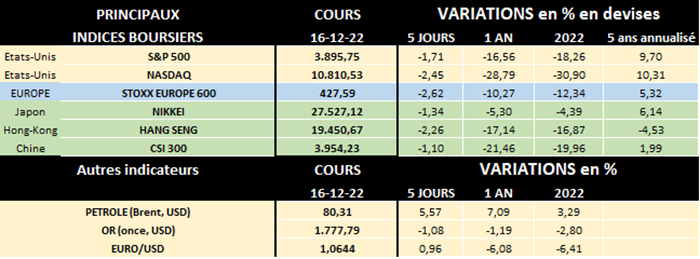

Les semi-conducteurs sont vitaux et de plus importants pour de nombreux acteurs économiques. Et en bourse, ce secteur représente à lui seul 5.5% de l’indice S&P 500 américain. En Europe, le poids des sociétés actives dans ce secteur représente 46% des sociétés technologiques cotées dans l’indice Stoxx 600 Europe.

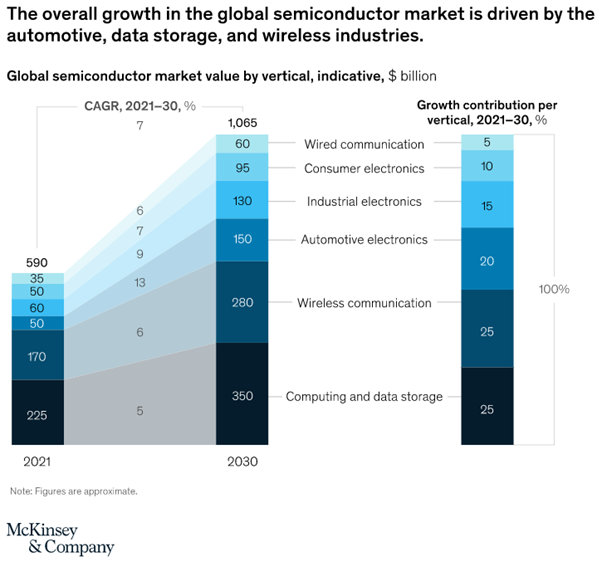

Toutefois depuis 2020, les pénuries d'approvisionnement en semi-conducteurs ont entraîné des goulets d'étranglement dans la production, particulièrement des voitures et des appareils électroniques (smartphones, tablettes, consoles de jeux, ordinateurs, machines industrielles,…). Malgré tout le marché des semi-conducteurs a connu un véritable boom ces dernières années, avec une croissance des ventes de plus de 20% en 2021 pour atteindre 590 milliards USD, selon un rapport de McKinsey publié en avril dernier.

De manière prospective, l'analyse de McKinsey estime que la croissance annuelle globale du secteur pourrait atteindre une moyenne de 6 à 8% par an jusqu'en 2030. Cette année-là, le secteur des semi-conducteurs enregistreraient donc des ventes de plus de 1.000 milliards USD (comme on le voit sur le graphe ci-dessous), en supposant une augmentation moyenne des prix d'environ 2% par an et un retour à l'équilibre de l'offre et de la demande après la volatilité récente. The semiconductor decade: A trillion-dollar industry | McKinsey.

Il faut noter par ailleurs qu’il faut environ 2 ans pour construire une nouvelle usine de fabrication de puces électroniques et qu’elle peut coûter jusqu’à 12 milliards USD. Et selon un spécialiste du secteur, entre le moment où on décide de l'investissement et le moment où l'usine tourne à plein régime il faut à peu près entre 4 et 5 ans…

Selon les hypothèses de McKinsey, la croissance globale du marché mondial des semi-conducteurs est et sera surtout tirée par les industries de l'automobile, du stockage de données et de la communication sans fil.

Fait intéressant, c’est d’ailleurs le secteur automobile qui enregistrerait le taux de croissance annuel moyen (CAGR) le plus fort, soit 13%, grâce aux applications comme la conduite autonome et l’e-mobilité. En 2030, selon la Society of Automotive Engineers (SAE), le coût du contenu en semi-conducteurs d'une voiture de niveau 4 (automatisée à haut niveau de conduite) équipée d'un groupe motopropulseur électrique pourrait être d'environ 4.000 USD, contre seulement 500 USD pour une voiture de niveau 1 (équipée d'un moteur à combustion interne)… Et donc, représentant seulement 8% de la demande de semi-conducteurs en 2021, l'industrie automobile pourrait représenter de 13 à 15% de la demande de "chips" à la fin de la décennie!

Hors automobile, on constate que la croissance de 4 à 6% du marché de l'informatique et du stockage des données pourrait être alimentée par la demande de serveurs destinés à soutenir des applications telles que l'intelligence artificielle et le "cloud". Dans le segment du sans fil, les smartphones pourraient représenter la majorité de l'expansion, dans un contexte de passage des segments de niveau inférieur à celui de niveau intermédiaire sur les marchés émergents et soutenu par la croissance de la 5G.

Bemol toutefois par rapport à l’étude McKinsey, selon les toutes dernières statistiques (novembre 2022) du World Semiconductor Trade Statistics (WSTS), la croissance du marché mondial des semi-conducteurs devrait ralentir à 4,4% en 2022, suivie d'un déclin de 4,1% en 2023. Ces nouvelles estimations tiennent compte de la hausse de l'inflation et d'une demande plus faible sur certains marchés finaux à cause de la baisse du pouvoir d’achat. Recent News Release (wsts.org)

Toutefois le marché des semi-conducteurs devrait rester à terme en forte croissance et être, de plus en plus, un enjeu stratégique et géopolitique débouchant sur une guerre technologique implacable!

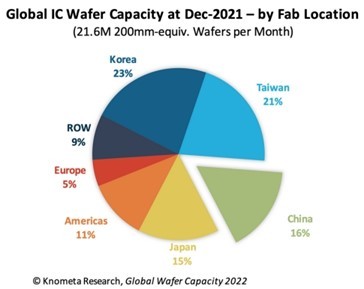

Le Japon, qui fabriquait encore la moitié des semi-conducteurs de la planète à la fin des années 1980, passe désormais ses commandes de composants les plus avancés aux acteurs taïwanais et sud-coréens qui, avec la Chine, contrôlent la majeure partie du marché, selon la Semiconductor Industry Association (SIA) américaine (voir tableau ci-dessous). L’Europe, les USA et le Japon ont ainsi compris qu’il fallait rééquilibrer rapidement les capacités de production à l’échelle mondiale pour assurer une meilleure résilience de leurs chaînes d'approvisionnement face aux risques géopolitiques.

Les USA ont adopté le 9 août dernier un plan de soutien ambitieux à l'industrie des puces électroniques, le "Chips and Science Act". Ce plan prévoit des dépenses de 280 milliards USD au cours des 10 prochaines années. La majorité, soit 200 milliards USD, est destinée à la Recherche et Développement (R&D) scientifique et à la commercialisation. Quelque 52,7 milliards USD sont destinés à la fabrication de semi-conducteurs, à la R&D industrielle et au perfectionnement de la main-d'œuvre, auxquels s'ajoutent 24 milliards USD de crédits d'impôt pour la production de puces. Enfin 3 milliards USD sont prévus pour des programmes visant les technologies de pointe et les chaînes d'approvisionnement sans fil. En Europe, en début d’année, 42 milliards d’euros d’investissements pour le seul secteur public ont été annoncés pour (re)lancer ce secteur.

En Asie, le gouvernement Coréen a déclaré en mai que près de 450 milliards USD seront investis dans les puces d'ici 2030 via le plan "K-Semiconductor", afin de sécuriser les chaînes d'approvisionnement et ne pas dépendre d’autres pays. Au Japon, le ministère de l'Industrie (METI), a promis 500 millions USD à un consortium porté par 8 grands groupes du pays. De plus le METI a récemment indiqué qu'il espérait une rallonge budgétaire de 3,3 milliards USD pour établir sur le territoire japonais des bases de production des semi-conducteurs les plus avancés. Et la principale société taïwanaise active dans le domaine des puces électroniques prévoit d’investir près de 110 milliards USD en 3 ans!

La Chine de son côté représente 16% du marché en 2022 et elle devrait atteindre près de 19% d'ici 2024 comme le prévoit le rapport Global Wafer Capacity 2022. Et si actuellement, près de 50% de la capacité de production en Chine est contrôlée par des sociétés étrangères, la plupart des nouvelles usines en construction dans le pays appartiennent à des sociétés nationales…

Mais la Chine est maintenant en guerre ouverte avec les USA. Le 7 octobre, ces derniers ont annoncé, au nom de la "sécurité nationale", un très net durcissement des exportations des biens entrant dans la fabrication de semi-conducteurs et d'informatique avancée vers "L’Empire du Milieu". Ces nouvelles règles visent à restreindre la capacité de la Chine à obtenir certaines puces informatiques avancées, à développer des supercalculateurs et à produire des semi-conducteurs de pointe utilisés à des fins militaires et sécuritaires. Décidé à réagir, l’Empire (du Milieu) vient de décider de contre-attaquer, en portant d’une part plainte contre les USA devant l’Organisation Mondiale du Commerce (OMC), et d’autre part en débloquant une enveloppe de près de 135 milliards d’euros pour booster ce secteur stratégique dans son pays. Bref, les 2 grands rivaux économiques s’affrontent désormais aussi dans les domaines technologiques de pointe comme les semi-conducteurs, et la bataille s’annonce féroce…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.