Effondrement du prix des conteneurs: bonne ou mauvaise nouvelle?

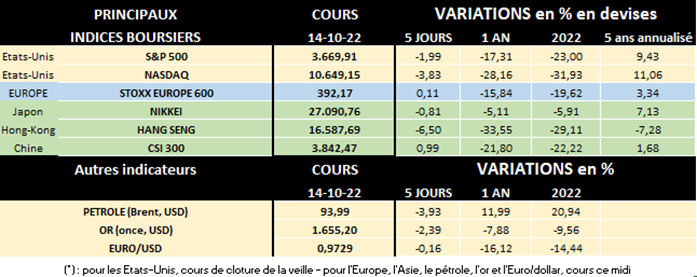

Comme on le voit sur le tableau ci-dessus, en bourse, la situation ne s’est pas améliorée ces derniers temps, c’est un euphémisme, même s’il y a un (très) léger mieux depuis 2 jours…

On sait que les marchés boursiers souffrent principalement cette année de 2 maux cumulés: le couple (hyper)inflation/taux d’intérêt et une économie déprimée. La surchauffe inflationniste a plusieurs origines dont en particulier l’explosion du prix des matières premières et surtout de l’énergie. Mais d’autres éléments interviennent aussi comme le prix du transport des marchandises, notamment par conteneurs.

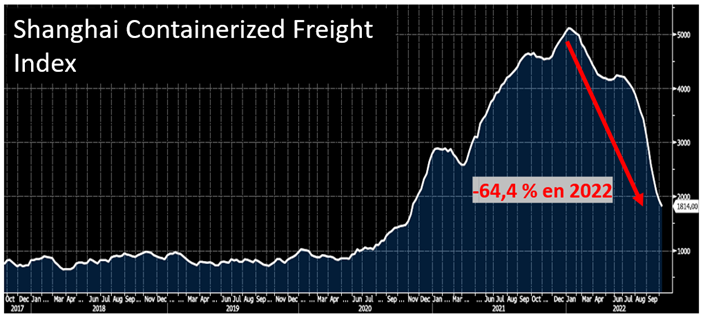

Et le prix des conteneurs a fortement évolué entre le début de la crise du Covid-19 et ces derniers mois. On peut prendre comme exemple l’évolution de l’indice SCFI (Shanghai Containerized Freight Index). Cet indice est le plus largement utilisé pour refléter les taux de fret "spot" (c’est-à-dire négociés au comptant) pour expédier des marchandises à partir des grands ports chinois - dont Shanghai - vers le reste du monde. Entre fin 2012 et début 2020, pour un conteneur classique de 20 pieds (soit 6.1 mètres de long ou environ 38.5 mètres cubes en volume), les prix ont fluctué entre un maximum de 1.220 USD et un minimum de 418 USD. Mais à partir de mars-avril 2020 (voir graphe ci-dessous), les prix de ce type de conteneur ont explosé jusqu’à un record à 5.109,6 USD le 7 janvier dernier avant de chuter très lourdement les derniers mois et ne plus atteindre que 1.814 USD hier, soit un effondrement de près de 65% en 2022!

Comment d’abord expliquer l’envolée des prix des conteneurs les 2 dernières années?

En 2020 et 2021 plusieurs éléments ont propulsé les prix des conteneurs vers des sommets et en particulier:

- La forte reprise économique mondiale, déjouant les pronostics pessimistes des premiers mois de la pandémie,

- La pénurie de conteneurs,

- Les fermetures temporaires de ports en Chine dues à la politique "zéro covid",

- L’échouage du porte-conteneurs "Ever Given" qui a bloqué le canal de Suez pendant 6 jours.

La flambée des tarifs de fret par conteneur en 2020-2021 s’est alors traduite par une forte hausse des prix à l'importation en Occident et a donc impacté de nombreux secteurs et sociétés qui ont vu leurs coûts augmenter sensiblement. Le pouvoir d’achat des ménages en a souffert lorsque les sociétés devaient répercuter ces coûts supplémentaires, entraînant une baisse de la consommation des produits concernés.

Parmi les secteurs les plus exposés à cette hausse du prix des conteneurs, on peut notamment citer l’électronique (nombre de produits étant fabriqués ou assemblés en Chine), les meubles, certains produits pharmaceutiques, les secteurs industriels, mais aussi nombre de produits de grande consommation comme les textiles ou les jouets. Par contre évidemment les grands armateurs mondiaux ont engrangé, durant cette période, des bénéfices record et totalement atypiques, le malheur des uns faisant le bonheur des autres et inversement…

Pourquoi constate-t-on un retournement spectaculaire ces derniers mois?

Le retour de flammes est violent ces derniers mois et les «superprofits » des armateurs ont progressivement disparu comme neige au soleil suite à la déroute des tarifs de fret… D’autant qu’ils sont confrontés à la flambée du prix du carburant et à d’autres types de surcoûts comme le péage du Canal de Suez qui sera à nouveau majoré de 15% en janvier 2023 après déjà 2 hausses cette année. Inversement, les clients, commencent à pousser un « ouf » de soulagement, en particulier concernant les contrats de transport négociés pour 2023.

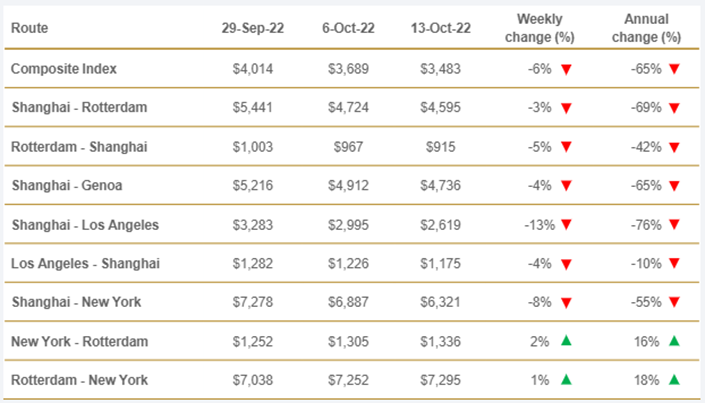

Plusieurs raisons expliquent le phénomène. L’économie mondiale est de plus en plus en difficulté, les conséquences de la guerre en Ukraine ayant exacerbé les problèmes constatés en 2021: hyperinflation et envolée des taux d’intérêt, crise énergétique, forte hausse du dollar US par rapport aux autres devises. La chute de la demande de biens manufacturés a ainsi chuté. De plus, les grands distributeurs, surtout américains, ont eu tendance à surstocker avant l'été, par peur des effets bien réels de la pandémie persistante en Chine, comme souligné récemment par le journal financier Les Echos. (La bulle du transport maritime se dégonfle à grande vitesse | Les Echos). Et ces stocks importants, par rapport à une demande plus faible (le pouvoir d’achat des ménages ayant diminué), ont fait piquer du nez la demande de transport maritime et de conteneurs en particulier. C’est d’ailleurs très clair sur les statistiques, pour la plupart des routes maritimes (et pas que chinoises), fournies par Drewry (Drewry - Service Expertise - World Container Index - 13 Oct

Et quid pour la suite?

Fin novembre 2021 (donc avant la guerre en Ukraine et ses conséquences…) la Conférence des Nations Unies sur le Commerce et le Développement (Cnuced) avait publié son intéressante revue annuelle "Étude sur les transports maritimes 2021". rmt2021summary_fr.pdf (unctad.org). La Cnuced prévoyait alors que la croissance annuelle du commerce maritime, entre 2022 et 2026, ralentirait en moyenne à 2.4%/an contre une moyenne de 2.9% sur les 20 dernières années. Mais des incertitudes étaient mentionnées en fonction de différentes variables dont:

- L’évolution de la croissance économique (PIB)… fortement revue à la baisse ces derniers mois comme on le sait;

- L’offre de navires: la flotte mondiale vieillit alors que cette industrie va devoir moderniser ses navires (et en commander des nouveaux) pour abaisser ses émissions de carbone dans le cadre de la lutte contre le réchauffement climatique. La marine marchande, responsable de 2,9% des émissions de gaz à effet de serre, s’est engagée à réduire de 40% ses émissions de CO2 d’ici à 2030 par rapport à 2008.

- Du fait des limites auxquelles sont contraints les chenaux de navigation, les infrastructures portuaires et les chantiers navals, les navires porte-conteneurs ont probablement atteint leur taille maximale.

Et finalement, l’effondrement des prix des conteneurs est-ce une bonne ou une mauvaise nouvelle?

Dans son rapport de fin 2021, la Cnuced estimait que si la flambée des taux de fret par conteneur se maintenait, elle pourrait, au niveau mondial, se traduire par une hausse de 10.6% des prix à l'importation et gonfler le niveau des prix à la consommation (inflation) de 1,5% d'ici à 2023. Or on a vu que c’est l’inverse qui s’est passé pour ces taux de fret par conteneur, soit une bonne nouvelle pour le portefeuille des ménages et pour le coût des sociétés… Même si les Cassandre diront que la chute du prix des conteneurs reflète une économie chancelante, l’inflation se voit donc enlever une des épines du pied, ce qui est plutôt positif!

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.