Investir en immobilier "brique" ou "papier", un choix difficile?

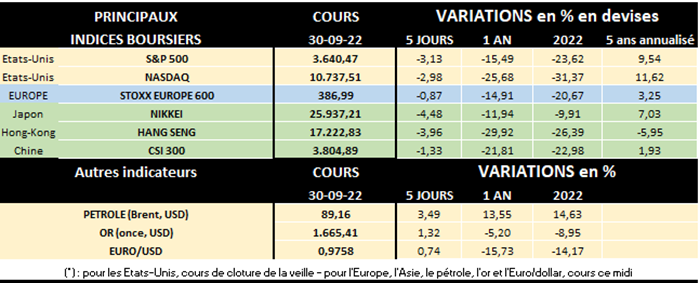

2022 est une année particulièrement difficile pour les investissements classiques (actions, obligations, or) et la nouvelle claque boursière en septembre (-7% en Europe, -8% à Wall Street) n’arrange rien, au contraire. Beaucoup d’investisseurs se demandent ainsi depuis quelques temps s’il ne vaut pas mieux investir dans l’immobilier. Mais directement après vient souvent la question "oui mais, immobilier "brique" (maison ou appartement) ou immobilier "papier" (actions, fonds ou certificats)" alors que ce dernier n’échappe pas au marasme boursier en 2022. Bref, "brique" ou "papier" sont-ils complémentaires ou faut-il privilégier un des deux?

Les prix de l’immobilier belge toujours en hausse, mais ils ralentissent

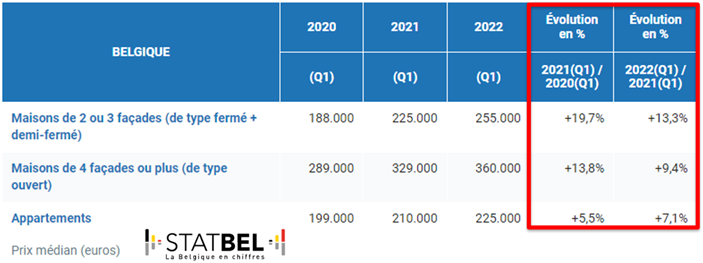

En ce qui concerne l’immobilier "brique", sur base des prix au 1er trimestre, Statbel a constaté une forte hausse des prix de l’immobilier belge en 2021 et au début 2022, en particulier pour les maisons comme on le voit sur le tableau ci-dessous.

Par exemple le prix médian belge pour une maison de 2 ou 3 façades s'élevait au 1er trimestre 2022 à 255.000 euros. La Région wallonne est la région la moins chère avec un prix médian de 169.000 euros pour des maisons de ce type. La Région de Bruxelles-Capitale est la plus chère pour tous les types de logements. Là-bas les maisons de 2 ou 3 façades coûtaient 495.000 euros en moyenne et le prix médian des maisons de 4 façades était de 1.225.000 euros. Le Brabant flamand et le Brabant wallon sont les provinces les plus chères. La province flamande la moins chère est le Limbourg, et la province wallonne la moins chère est le Hainaut.

Statbel constate toutefois un certain tassement: au deuxième trimestre 2022, le taux d’inflation annuel observé pour les prix des logements a atteint 5,9%. Au trimestre précédent, ce chiffre était de 6,5%; pour les quatre derniers trimestres, le taux d’inflation immobilier moyen a atteint 6,7%.

Quel est le rendement total d’un bien immobilier en Belgique?

Le calcul de rendement en immobilier physique ou "brique" doit se comprendre en additionnant 2 éléments: le rendement locatif et la plus-value. Selon Trevi, 1er groupe immobilier belge, le rendement sur capital (ou rendement locatif) est de 4.5% par an en moyenne et la plus-value moyenne sur capital est de 3.5% par an soit un rendement total de 8%/an. Rappelons qu’en ce qui concerne le rendement locatif, il faut diviser le loyer annuel par le prix d’achat (+ frais d’acquisition) auquel on rajoute différentes charges comme le précompte immobilier, l’IPP, les assurances et les éventuels frais d’entretien et de réparation. Et espérer que le locataire soit fiable et qu’il n’y ait pas de dégâts exceptionnels…

Quels sont les avantages & inconvénients de l’immobilier "brique "?

A l’acquisition les "frais de notaire" sont élevés soit +/- 15% du prix du bien immobilier acheté alors que l’apport en fonds propres est déjà très important. S’il faut emprunter, la hausse des taux sera évidemment un inconvénient. Un seul bien immobilier signifie qu’il n’y a aucune diversification d’actif. Un immeuble ne se liquide pas aussi facilement qu’un bien meuble et une donation immobilière est plus onéreuse qu’une donation mobilière. Ainsi, concernant une donation, le tarif en ligne directe (entre époux et cohabitants légaux) pour une donation immobilière variera à Bruxelles et en Wallonie entre 3% et 27%, selon les tranches de la donation, contre un tarif faible et fixe pour une donation mobilière, soit 3% (en région de Bruxelles-Capitale) et 3.3% en Région Wallonne.

Par contre, un bien immobilier donne un revenu (le loyer) plus fréquent qu’un dividende (souvent annuel), est (beaucoup) moins sensible aux aléas boursiers et c’est un bien tangible et visible, pouvant même donner un certain standing… Et comme vu ci-dessus les prix de l’immobilier "brique" sont toujours en hausse alors que l’immobilier "papier" est en forte baisse en bourse cette année, comme on le verra ci-dessous.

Quels sont les avantages & inconvénients de l’immobilier "papier "?

Ici il faut distinguer essentiellement les fonds immobiliers et les actions immobilières (il existe aussi quelques certificats immobiliers mais peu intéressants car (très) peu liquides et peu transparents). Les actions et les fonds immobiliers sont plus volatils que l’immobilier "brique" car sensibles à l’environnement boursier d’autant si, comme en 2022, les taux d’intérêt montent fortement… Par contre les actions et les fonds immobiliers permettent d’investir dans ce secteur pour un montant limité, avec des frais réduits par rapport à l’immobilier "brique", sont très liquides et facilement transmissibles. En achetant quelques actions différentes ou un fonds, l’investisseur peut aussi facilement diversifier son patrimoine immobilier "papier" en différents segments (maisons de repos, logistique, distribution, kots,…).

Il existe de nombreuses actions immobilières dans le monde, se partageant entre "promoteurs" et "REITs" (pour Real Estate Investment Trusts). En Belgique, la majorité (17) des immobilières cotées sont des REITs, appelées aussi SIR (pour Sociétés d’Investissement Réglementées) contre seulement 5 promoteurs immobiliers. Le statut particulier des SIR belges permet à nombre d’entre elles d’offrir un rendement élevé car 80% de leur bénéfice d’exploitation doit légalement être redistribué. En contrepartie elles ont quelques contraintes: elles doivent faire estimer leur parc immobilier 4 fois par an par un expert indépendant et leur taux d’endettement ne peut dépasser 65%, même si dans la réalité ce chiffre est encore plus bas. Aucun bâtiment ne peut par ailleurs dépasser plus de 20% de la valeur du portefeuille. A noter que pour les SIR investies à au moins 80% dans les soins de santé, les dividendes ne sont précomptés qu’à 15% (contre 30% pour toute autre action), cela ne concerne donc actuellement qu’Aedifica et Care Property Invest.

Quel a été le rendement des investissements en immobilier "brique" et "papier "?

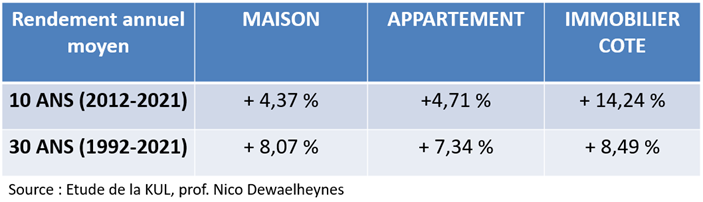

Selon le tableau suivant, sur le long terme, l’immobilier coté a été nettement plus intéressant que la brique entre 2012 et 2021 alors que par contre la différence est plus réduite sur les 30 dernières années.

Par contre, les SIR chutent en moyenne de 18.5% en 2022, mais avec des pertes allant de 1% à 45% selon les cas.

Plusieurs raisons expliquent le recul marqué des SIR belges en bourse cette année: plus-values après plusieurs années de "vaches grasses", rendement dividendaire devenu moins attractif avec la hausse des taux obligataires, certains projets sont devenus moins attrayants (hausses des coûts des matières premières et des taux) et croissance économique en berne pesant sur certains segments (logistique et distribution en particulier). Signalons aussi qu’une hausse de la fiscalité aux Pays-Bas pour les FBI (Fiscale BelegginsInstellingen) à partir de janvier 2024 devrait impacter certaines SIR implantées là-bas…

A noter que le rendement dividendaire net des SIR a été en moyenne de 4.1% en 2020 et de 4.2% en 2021. Pour cette année, les estimations actuelles donneraient un rendement net d’environ 4.4% pour la moyenne des SIR cotées à la bourse de Bruxelles, sachant qu’il y a un écart important entre le rendement le plus faible (2.7%) et le plus élevé (6.2%). Et ces chiffres sont à manier avec prudence vu la volatilité et l’incertitude pesant sur l’économie et les marchés!

En résumé, des investissements en immobilier physique et "papier" paraissent plus complémentaires que redondants. L’immobilier "brique" est en effet (beaucoup) moins volatil, et toujours en croissance actuellement, mais requiert par contre un investissement beaucoup plus "lourd", avec plus de frais, et est moins facilement transmissible. Par contre l’immobilier "papier", se transmet facilement, demande peu d’investissement au départ et à moindre frais comparé à l’immobilier physique. L’immobilier coté a donné un meilleur rendement sur le long terme, mais ressent plus directement la hausse des taux ces derniers mois comme on le constate malheureusement cette année…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.