Economie en berne mais bourses au rebond. Insensé ou justifié?

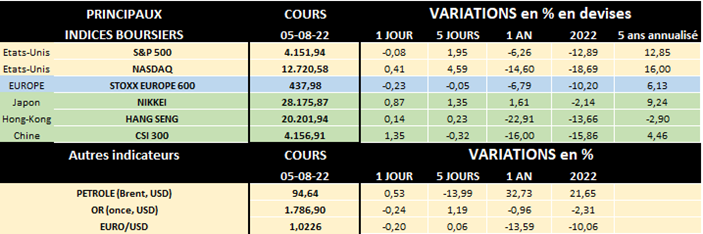

Depuis quelques mois, la situation et les perspectives économiques mondiales – déjà fragilisées par la pandémie - se sont progressivement détériorées suite aux conséquences de la guerre en Ukraine. Le mot "récession" est sur toutes les lèvres. En parallèle, l’inflation tant aux Etats-Unis qu’en Europe atteint maintenant des niveaux inédits depuis des décennies, ce qui érode fortement le pouvoir d’achat des ménages, comme en Belgique où la hausse moyenne des prix atteint près de 10% en 1 an!

Pour ne rien arranger, les tensions récentes entre Etats-Unis et Chine, suite à la visite à Taïwan de Nancy Pelosi (Présidente de la Chambre des représentants aux USA) ont rajouté une incertitude supplémentaire pour les investisseurs. D’autant qu’outre l’enjeu politique – Pékin réclame toujours la souveraineté sur Taïwan -, on rappellera l’énorme intérêt stratégique, celui du contrôle de la majeure partie de la production mondiale de semi-conducteurs. En effet, Taïwan produit 50% des puces électroniques dans le monde. Sans compter que le producteur local de loin le plus important contrôle plus de 90% du marché mondial des puces haut de gamme…

Or on connaît la situation déjà délicate du marché des semiconducteurs depuis un certain, fonctionnant à flux tendu, étant même par moments en pénurie pour certains utilisateurs (comme l’automobile ou l’électronique). Enfin, la visite américaine pourrait impliquer des mesures de rétorsion chinoises dans d’autres secteurs, déséquilibrant un peu plus les flux économiques mondiaux.

Or, comme on le voit sur le graphe ci-dessous, les bourses américaines et européennes connaissent un fort rebond depuis début juillet, réduisant ainsi sensiblement la perte enregistrée depuis le début d’année. Les actions américaines en particulier se sont fortement redressées le mois dernier, entraînant le meilleur gain mensuel du S&P 500 depuis novembre 2020! Concrètement, il y a quelques semaines, les bourses ont touché le point le plus bas de l’année, mais depuis l’indice Stoxx 600 Europe a regagné près de 10%, et les indices américains S&P 500 et Nasdaq ont grimpé respectivement de 13% et de près de 20%. La forte hausse du Nasdaq est évidemment due à sa forte composante d’actions technologiques, ces mêmes titres qui avaient été particulièrement "matraqués" au 1er semestre… A noter, qu’exprimé en euros, les indices US ont encore davantage performé.

Au regard de la situation économique depuis plusieurs mois (PIB en baisse, inflation très élevée, hausse des taux,…) évoquée ci-dessus, des voix se sont élevées pour manifester leur incompréhension quant à cette forte reprise boursière, qui serait donc exagérée voire insensée.

Pourtant certains spécialistes prennent le contre-pied de cette tendance à l’instar de Marko Kolanovic, de JPMorgan Chase. Et si son avis est minoritaire, il a fait grand bruit car Marko Kolanovic a été élu stratège numéro 1 l'année dernière à l'issue d'une enquête auprès des investisseurs institutionnels… Il est "haussier" en pensant que les actions américaines – qui représentent la plus grande part de la capitalisation boursière mondiale - se redresseront au 2e semestre malgré un 1er semestre difficile. "Bien que les perspectives économiques restent difficiles, nous pensons que le rapport risque-récompense des actions semble plus attrayant au cours du second semestre".

Comment justifier cet optimisme et, par ailleurs, déjà expliquer le fort rebond des bourses à partir de juillet? Plusieurs arguments peuvent être avancés:

- Les cours des actions ont très (trop ?) fortement baissé cette année….

Comme nous le rappelions dans cette même chronique du 1er juillet dernier, "Fin juin 2022, Wall Street a enregistré sa pire performance semestrielle depuis près de 50 ans. Aux Etats-Unis, l’indice S&P 500 a ainsi perdu 20.6% en à peine 6 mois, alors que le Nasdaq – comprenant essentiellement des actions technologiques – a corrigé de près de 30%. L’Europe a un peu limité les dégâts, mais l’indice Stoxx 600 Europe recule néanmoins de 16.5%, l’indice Euro Stoxx 50 des plus grandes capitalisations perdant lui près de 20% durant ce 1er semestre. Pour l’Europe, c’est le pire début d’année depuis 2008, année de la grande crise financière…" L’enfer boursier du 1er semestre laisse-t-il de l’espoir pour la suite? - Private Banking CBC

- … Alors pourtant que les résultats des sociétés continuent à être majoritairement supérieurs aux attentes…

Jusqu’à présent plus de la moitié des sociétés du S&P 500 ont publié leurs résultats pour le 2e trimestre 2022 et 73% de ces résultats sont meilleurs qu’attendu. A noter que pour 5 secteurs (santé, consommation non cyclique, technologie, matériaux et services aux collectivités), les surprises positives dépassent même 80%. Par contre, le secteur des services de communication n’a enregistré que 50% de résultats au-delà des prévisions. En Europe, près d’1/3 des sociétés de l’indice Stoxx 600 ont annoncé leurs résultats et 65% ont dépassé les attentes.

- … Permettant aux valorisations de nombreuses sociétés de redevenir à des niveaux raisonnables

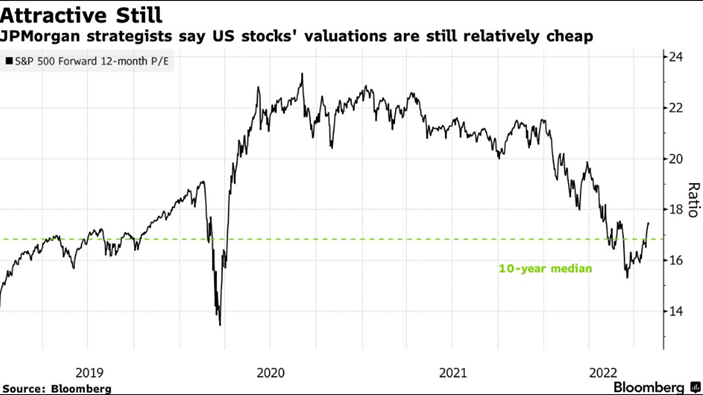

On voit ainsi notamment sur le graphe ci-dessous que le rapport cours-bénéfice moyen (P/E) des actions américaines est revenu à sa médiane sur 10 ans, après avoir été beaucoup plus élevé depuis 2020.

- La chute des taux rend aussi à nouveau les actions plus attrayantes

Si l'activité économique ralentit, les banques centrales pourraient modérer leur durcissement monétaire. Cet espoir a fait fortement baisser les taux d’intérêt sur les marchés, comme le taux US à 10 ans passé de 3.47% le 14 juin dernier à 2.68% actuellement. Le Bund allemand à 10 ans a chuté de 1.77% le 21 juin à 0.80% aujourd’hui. Enfin l’OLO belge de même échéance cote actuellement 1.40% contre encore 2.48% le 14 juin ! Or des taux plus bas ont tendance à soutenir la valorisation des actions, puisqu'ils servent de référence lors de l'actualisation des profits futurs des entreprises.

De plus "certains acteurs, notamment des hedge funds, ont profité de la détente des rendements obligataires pour couvrir leurs importantes positions vendeuses". Wall Street et les Bourses européennes bouclent leur meilleur mois depuis novembre 2020 | Les Echos

- Le prix de nombreuses matières premières a reflué ces dernières semaines.

Outre le prix du pétrole (cotant actuellement 95 USD pour le baril de Brent contre 128 USD début mars), revenu à son niveau d’avant invasion de l’Ukraine, plusieurs matières premières industrielles ont baissé sensiblement (Cobalt, Molybdenum, Etain, Neodymium, Magnesium,…). Quant aux cours des céréales, ils viennent de revenir à leurs niveaux d’avant-guerre. Dans ce dernier cas, outre le fait qu’un premier navire chargé de céréales a quitté le port d'Odessa en Ukraine lundi, après plusieurs mois de blocage, il s’avère que les productions dans d’autres parties du globe seront très bonnes cette année. La menace d’une crise alimentaire s’est donc estompée.

Plus globalement, cette détente du prix des matières premières permet aux entreprises d’un peu "souffler" au niveau de leurs coûts alors que par ailleurs on peut aussi espérer un progressif relâchement de l’inflation permettant un pouvoir d’achat moins érodé pour les ménages.

En résumé, si la situation économique actuelle et à venir reste préoccupante, les éléments que nous venons d’évoquer permettent de justifier le "rally" boursier que nous connaissons depuis quelques semaines. Toutefois les marchés devraient rester volatils les prochains mois et la poursuite du bon comportement des bourses restera soumise à plusieurs éléments dont en particulier la confirmation d’une évolution favorable des taux d’intérêt et des résultats de sociétés.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.