La montée en puissance du secteur des énergies renouvelables

Le brouillard persiste sur les marchés boursiers comme en atteste la volatilité des indices ces derniers jours, avec une tendance toujours baissière en 2022 (graphe ci-dessous, en euros), à l’exception notoire des bourses chinoises (en rouge et vert). Mais on sait qu’en ce qui concerne celles-ci (Hong Kong et Shanghai-Shenzhen), la relative meilleure performance de cette année n’est en fait que la récupération d’une partie des lourdes pertes engendrées en 2021, en particulier pour les grandes entreprises technologiques chinoises.

On notera par ailleurs que, depuis le début d’année, en devises locales, plusieurs marchés boursiers sont techniquement entrés en phase de correction (ou "bear market" en anglais) soit une baisse de 20% au moins, comme les USA, les Pays-Bas, l’Italie ou la Suède, les autres bourses s’en approchant dangereusement.

Les marchés financiers continuent à être pris en tenaille entre une inflation historiquement très élevée – générant par ricochet une politique monétaire haussière quant aux taux d’intérêt – et une économie dont la croissance pose de plus en plus question. Et si le scénario de stagflation est souvent évoqué, de plus en plus de voix s’élèvent n’excluant pas une récession (pour rappel la définition théorique d’une récession se réfère à 2 trimestres consécutifs de recul du PIB (Produit Intérieur Brut) d’une économie).

On n’en n’est pas (encore) là mais ces derniers jours, Morgan Stanley a laissé entendre que, bien que "l'effondrement des actions américaines cette année les ait laissées à un prix plus juste, l'indice S&P 500 devrait encore chuter de 15 à 20% pour atteindre environ 3.000 points afin que le marché reflète pleinement l'ampleur de la contraction économique". Morgan Stanley a ajouté "Le marché baissier ne sera pas terminé tant que la récession ne sera pas arrivée ou que le risque de récession n'aura pas disparu". Ce point de vue a été repris par Goldman Sachs, qui a déclaré que les actions n'étaient évaluées qu'en fonction d'une légère récession, "ce qui les expose à une nouvelle détérioration des attentes".

Toutefois si la Maison Blanche américaine est préoccupée par le risque d'une récession aux États-Unis, elle estime que les fondamentaux de l'économie restent solides pour y faire face, selon Cecilia Rouse, une conseillère économique du président américain. Qui a ajouté "Si vous regardez les principaux éléments du PIB au dernier trimestre, ils étaient en fait plutôt solides en termes de dépenses de consommation". "Le marché du travail reste solide", a-t-elle poursuivi. Et selon elle, la croissance se poursuit.

En bourse, dans ce climat incertain, certains secteurs performent mieux que d’autres comme celui des énergies alternatives ou renouvelables, l’indice MSCI Global Alternative Energy se comportant clairement mieux que l’indice MSCI World, que ce soit à long terme (10 ans) ou à court terme (en 2022).

Afin de lutter contre le changement climatique, la transition énergétique implique depuis plusieurs années la disparition progressive des énergies fossiles (charbon, gaz et pétrole) en faveur des énergies renouvelables. Et le rythme de cette transition va accélérer les prochaines années du fait des conséquences de la guerre en Ukraine et de la nécessité de remplacer les hydrocarbures russes.

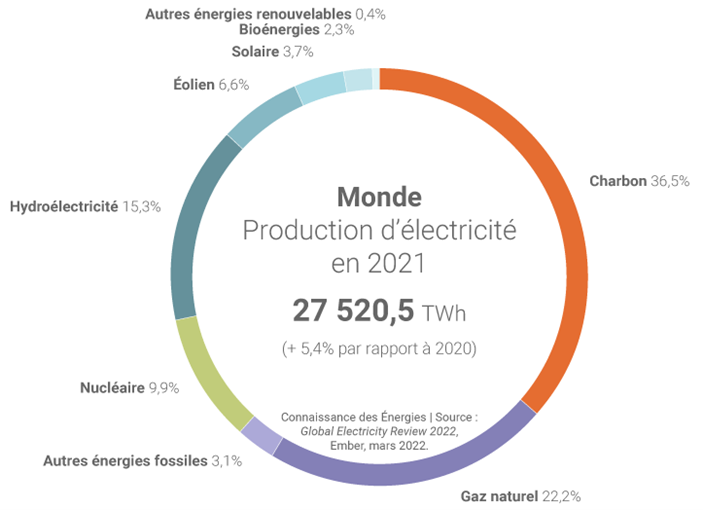

Si on considère la production mondiale d’électricité en 2021 (graphe ci-dessous), les énergies fossiles représentent encore 61.8% de l’électricité produite. Toutefois, comme le souligne le rapport "Global Electricity Rewiew 2022" d’Ember, l’éolien et le solaire ont généré plus de 10% de l'électricité mondiale pour la première fois en 2021 contre 9,3% en 2020 et 4.6% seulement en 2015, année de la signature de l'accord de Paris sur le climat. Et combinées, les sources d'électricité "propres" (hydroélectricité, éolien, solaire, bioénergies, nucléaire et autres) ont généré 38.2% de l'électricité mondiale en 2021, soit plus que le charbon (36.5%). A noter toutefois que bien qu’il soit régulièrement défini comme source d’énergie durable, le nucléaire n’est pas techniquement renouvelable vu que les quantités d’uranium sont, à priori, limitées…

La plupart des pays n'en sont qu'aux premiers stades de la transition énergétique, et seule une poignée d'entre eux tire une part importante de son électricité de sources propres. Cependant, la décennie en cours pourrait connaître une croissance encore plus importante que les récentes années records. L'AIE (Agence Internationale de l’Energie) prévoit ainsi que, d'ici à 2026, la capacité mondiale d'électricité renouvelable devrait augmenter de 60% par rapport aux niveaux de 2020 pour atteindre plus de 4.800 gigawatts, soit l'équivalent de la production actuelle d'électricité des combustibles fossiles et du nucléaire réunis. Et ce rapport a été rédigé en décembre 2021, soit avant les problèmes énergétiques dus à la guerre en Ukraine…

Et par ailleurs, si la crise énergétique actuelle conduit de plus en plus d'Etats à rallumer leurs centrales au charbon ou à repousser leur fermeture annoncée de longue date (comme en Allemagne), elle ne réduit toutefois pas les montants colossaux injectés dans la transition énergétique.

Très concrètement, alors qu’ils ont été stables pendant plusieurs années, "les investissements dans les énergies propres (recharge de véhicules, énergies renouvelables, efficacité énergétique) doivent repartir de plus belle pour dépasser 1.400 milliards USD en 2022, soit près des trois quarts de la croissance observée dans l'ensemble du secteur de l'énergie", note le rapport. En volume, ce que l'AIE qualifie de "propre" (en incluant le nucléaire, ultra-minoritaire), par opposition aux énergies carbonées, représente donc 58.3% des investissements totaux (2.400 milliards USD).

Bémol toutefois, "Environ la moitié des 200 milliards USD d'investissements additionnels recensés en 2022 est consommée par la hausse des coûts et n'apportera pas de capacités de production d'énergie additionnelles", note le rapport de l’AIE. En effet, la tension sur les chaînes d'approvisionnement, la hausse des coûts des matières premières et des matériaux de construction entraînent une progression de 10% à 20% du prix des panneaux solaires et autres turbines éoliennes par rapport à 2020.

Certains évoquent même des hausses plus importantes: "Dans le solaire, la hausse des prix de l'acier, du béton, du génie civil, a fait bondir les capex de 25 à 30%. Le même phénomène est à l'oeuvre dans l'éolien, de telle sorte que les équations économiques de certains projets ne tiennent plus", alerte Alexandre Roesch, le délégué général du Syndicat des énergies renouvelables (SER).

Mais en guise de conclusion encourageante, rappelons que selon l’AIE "L'éolien et le solaire restent toutefois les technologies les plus abordables pour construire de nouvelles capacités de production d'électricité dans de nombreux pays".

D’ailleurs, selon Lazard, il est intéressant d’évaluer le coût moyen actualisé de l'énergie (ou Levelized Cost Of Energy, LCOE) qui mesure le coût du cycle de vie d'une nouvelle centrale électrique divisé par la production totale d'électricité. Le LCOE de l'énergie solaire (36 USD/MWh) et éolienne (38 USD/MWh) est presque 5 fois moins élevé que celui du charbon (167 USD/MWh), ce qui signifie que les nouvelles centrales solaires et éoliennes sont désormais beaucoup moins chères à construire et à exploiter que les nouvelles centrales au charbon sur un horizon plus long!

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.