Le secteur automobile a reculé en bourse, pour mieux sauter?

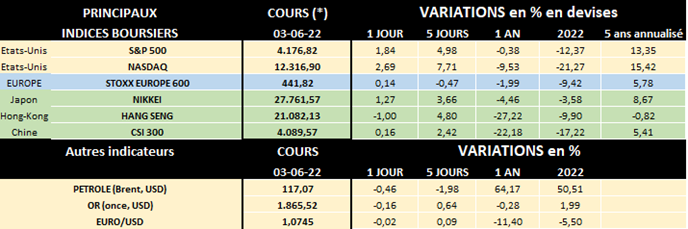

La semaine boursière écoulée aura à nouveau mis les nerfs des investisseurs à rude épreuve, en particulier sur les marchés européens, en baisse les 3 premiers jours. Il est vrai que plusieurs statistiques publiées les derniers jours n’étaient pas teintées d’un optimisme débordant. Ainsi selon l’enquête mensuelle de S&P Global, la croissance de l'activité manufacturière dans la zone euro a ralenti en mai, l'indice PMI du secteur revenant à 54,6 après 55,5 en avril, soit au plus bas depuis novembre 2020.

Par ailleurs le taux d'inflation dans la zone euro a battu un nouveau record en mai, à 8,1% sur un an comparé à 7.4% en avril, la hausse des prix de l’énergie et de l’alimentation servant toujours d’aiguillon à cause de la guerre en Ukraine. Si les prix du pétrole se maintiennent à un niveau historiquement élevé - le baril de Brent valant environ 117 USD ce matin -, par contre les prix du gaz continuent à décroître, le gaz TTF (la référence néerlandaise) chutant de plus de 15% sur 1 mois.

Toutefois une bonne nouvelle est sortie jeudi de la réunion en Autriche des représentants des 13 membres de l'Organisation des pays exportateurs de pétrole (OPEP) et leurs 10 partenaires (OPEP+). Comme leur demandaient les Occidentaux depuis un certain temps, l’OPEP+ va augmenter son offre de 648.000 barils par jour en juillet et en août, contre 432.000 b/j, initialement prévus. Cette hausse ne compensera pas la perte des exportations de pétrole russe, mais soulagera toutefois le marché tendu de l’or noir.

L’espoir est donc qu’une diminution de cette tension sur les prix du pétrole - facteur majeur de l’inflation - permette également une politique moins agressive des banques centrales et, partant, un raidissement moins rapide des taux d’intérêt. Parce que les taux d’intérêt à 10 ans se sont encore tendus les derniers jours, comme aux USA où il cote actuellement 2.91% alors qu’en Europe le Bund allemand de même échéance atteint maintenant 1.27% et que l’OLO belge à 10 ans cote 1.88%, soit des niveaux records en Europe depuis le début de l'été 2014.

Sur les 5 derniers jours, l’indice Stoxx 600 Europe est revenu plus ou moins au niveau de la fin de la semaine passée. Aux États-Unis par contre, une « chasse aux bonnes affaires » et des statistiques économiques plus rassurantes ont permis à 2 des secteurs les plus en baisse en 2022 - les actions technologiques et la consommation cyclique - de rebondir nettement sur la semaine écoulée (respectivement de 7.6% et 11.4%). Par ricochet, ces 2 secteurs importants ont permis à l’indice S&P 500 de regagner 5% en 5 jours, le Nasdaq - très technologique - s’autorisant même un rebond de 7.7%.

Toutefois, au sein du secteur de la consommation cyclique, un compartiment suscite toujours des interrogations: celui de l’automobile. Comme on le voit sur le graphe ci-dessous, l’indice MSCI World Automobile perd, en 2022, 10% de plus que l’indice MSCI World Global. Certes, la baisse prononcée de Tesla - de loin la principale composante de l’indice mondial automobile avec un poids de 55.6% - explique une partie de cet écart, mais celui-ci résulte aussi d’autres facteurs.

Selon l’ACEA (l’Association des Constructeurs Européens d’Automobiles), les ventes de voitures se sont écroulées de 20,6% dans l'Union européenne au mois d'avril 2022. Hors la période exceptionnelle 2020 (au début de la pandémie) avec seulement 684.000 véhicules neufs vendus, en pleine pénurie de composants électroniques et d’inflation des coûts des matières premières, c'est le plus faible mois d'avril enregistré par l'ACEA depuis le début de la série statistique en 1990.

Le marché automobile européen vient ainsi de connaître les 4 pires mois de son histoire, hors année 2020 donc, avec à peine 2,9 millions de véhicules vendus soit -14,4% en 1 an. Et cette tendance baissière a encore été confirmée cette semaine: ainsi en France par exemple, les immatriculations de voitures neuves ont chuté de 10,1% sur un an en mai et accusent un repli de 16,9% sur les 5 premiers mois de 2022, selon les chiffres publiés mercredi par la Plateforme automobile (PFA), principale fédération du secteur en France.

Au niveau mondial, après avoir chuté à moins de 78 millions de véhicules en 2020 en raison de la crise du COVID, les ventes de véhicules particuliers se sont progressivement redressées en 2021 totalisant 81,5 millions de véhicules (+4,7%). Guerre et COVID: Coup de froid sur le marché automobile mondial | IFPEN (ifpenergiesnouvelles.fr). Toutefois en 2022 les ventes mondiales sont en baisse, sauf en Chine…

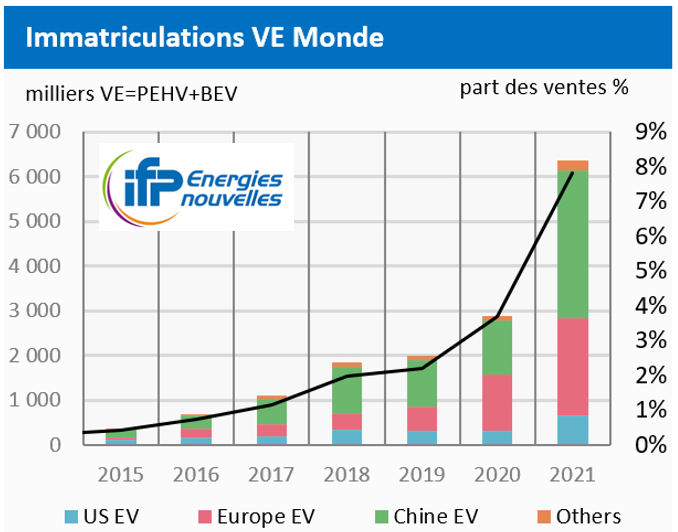

Le secteur automobile bénéficie cependant d’un important soutien de la filière électrique. En effet malgré la crise sanitaire et les problèmes logistiques, les ventes de véhicules électriques (VE) se sont accélérées en 2021 avec une croissance record de 120%! Selon l’IPFEN (graphe ci-dessous), à l’échelle mondiale, on estime que plus de 6.3 millions de VE ont été vendus dans le monde l’année passée, dont 52% en Chine, 34% en Europe, seulement 10% aux USA et 4% dans le reste du monde. Un véhicule sur 12 vendu dans le monde est électrique. Fin 2021 le parc mondial de véhicules électriques était estimé à 15.8 millions.

Il faut néanmoins souligner que la course à l’électrification recèle de nombreux défis et en particulier le problème de recharge des véhicules électriques, d’autant que leur autonomie reste plus limitée que les voitures thermiques.

Ainsi selon une étude du cabinet de conseil McKinsey (Research-Whitepaper-A-European-EV-Charging-Infrastructure-Masterplan.pdf (acea.auto) il faudra 6.8 millions de bornes en 2030 afin d'atteindre l'objectif de réduction des émissions de CO2 fixé pour l'automobile à cette échéance dans le cadre du projet climat appelé "Fit for 55". Or actuellement seulement 2.000 bornes de recharge pour véhicules électriques sont installées chaque semaine au sein des pays de l'Union européenne, alors qu’il faudrait en déployer 7 fois plus, donc 14.000 bornes par semaine!

Cependant un autre problème serait en passe d’être solutionné, l’hyper inflation frappant les 3 métaux clés des batteries électriques. Selon Goldman Sachs, les prix du cobalt, du lithium et du nickel ont atteint leur sommet et s’apprêtent à chuter au cours des 2 prochaines années. (Green Metals Battery Metals Watch The end of the beginning (goldmansachs.com)

La banque américaine s'attend à ce que le carbonate de lithium atteigne une moyenne de 53.982 USD par tonne en 2022, en baisse par rapport au prix spot actuel de plus de 60.000 USD, et qu'il chute encore à 16.372 USD en 2023. Le cobalt, qui oscille actuellement autour de 80.000 USD par tonne, chutera d'un quart pour atteindre 59.500 USD en 2023. Le nickel sera plus stable, mais pourrait tout de même chuter de 36.500 USD par tonne cette année à 30.250 USD en 2023. Toutefois, les perspectives à long terme pour les trois métaux restent solides, et les prix pourraient remonter après 2024, selon Goldman Sachs.

Quoi qu’il en soit, la filière électrique semble bien constituer le salut du secteur automobile. D’ailleurs, selon Vantage Market Research (Global Electric Car (EV) Market to witness a CAGR Growth of (globenewswire.com), le marché mondial des voitures électriques connaîtra un taux de croissance annuel moyen (CAGR) de 19%. Le marché devrait ainsi atteindre une valeur de 354,80 milliards USD en 2028. Le recul du secteur automobile constaté jusqu’à présent ne serait donc que l’illustration de l’adage "reculer pour mieux sauter"?

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.