Le prix élevé des matières premières? Ce n’est pas fini!

Selon Eurostat, entre décembre 2020 et décembre 2021, le taux d’inflation annuel dans l’Union Européenne est passé de 0,3% à 5,3%. Dans la zone euro, l’inflation est passée de -0,3% en décembre 2020, à 5% en décembre 2021 et 7.4% en mars 2022, soit un niveau inédit depuis la création de la monnaie unique européenne il y a 20 ans! On sait que la flambée des prix de l’énergie est pour beaucoup dans ce phénomène, près de 45% du niveau d’inflation ayant cette origine. Toutefois, l’énergie n’est pas seule en cause, la hausse des prix des matières premières est générale, touchant aussi les matières premières agricoles, les engrais, les minerais et les métaux.

Le souci c’est que cette flambée inflationniste érode fortement le pouvoir d’achat des ménages, tout comme la marge bénéficiaire des indépendants, des agriculteurs et des sociétés (en tout cas ceux/celles qui ne peuvent répercuter la hausse des coûts sur les prix de vente, voir à ce sujet notre chronique du 1 avril 'Le "pricing power", l’arme anti-inflation de certaines sociétés'). Et pour juguler ou tempérer cette poussée fiévreuse de l’inflation, les banques centrales (FED et BCE en tête) vont clairement utiliser l’arme de la hausse des taux d’intérêt dans les mois qui viennent. Et sur les marchés, ceux-ci ont déjà commencé à fortement se tendre depuis 2020 et cela va encore accélérer cette année.

Or les marchés boursiers n’aiment guère (euphémisme!) une hausse des taux (trop) forte et (trop) rapide, combinée qui plus est avec une croissance économique devenue plus atone ces derniers mois, comme en attestent les révisions baissières du PIB selon le Fonds Monétaire International. Selon ce dernier, la croissance dans la zone euro, encore estimée à 4.3% en octobre, puis révisée à 3.8% en début d’année, ne serait plus que de 2.8% (estimation récente) en 2022 et 2.3% en 2023. En 2021, le PIB avait encore crû de 5.3% en zone euro…

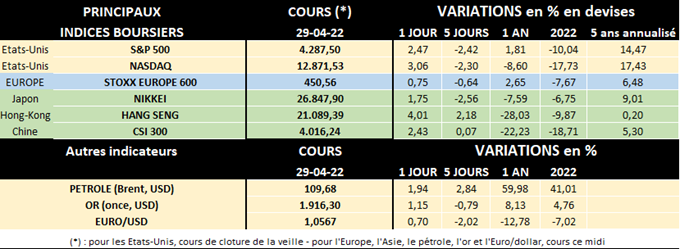

Depuis le début d’année, la crainte du durcissement monétaire, en combinaison avec une croissance économique moins vigoureuse – certains craignant même la stagflation – ont donc fait chuter les marchés boursiers. Ainsi l’indice Stoxx 600 Europe perd actuellement 7.7% en 2022, le S&P 500 américain corrige de 10% et en Chine, la bourse de Hong Kong chute de 9.9% et celles de Shanghai-Shenzhen de 18.7%.

Une question fondamentale se pose alors: le prix des matières premières va-t-il rester élevé et, si oui, pourquoi et juste quand? La forte reprise économique qui a suivi la pandémie de Covid-19 avait déjà provoqué un emballement des prix des matières premières, provoquant même parfois des pénuries.

Et cette surchauffe a été amplifiée ces dernières semaines par la guerre en Ukraine. Ainsi selon un rapport récent et très détaillé de la Banque Mondiale, "la guerre en Ukraine a provoqué d'importantes perturbations de l'approvisionnement et entraîné des prix historiquement élevés pour un certain nombre de matières de base, qui devraient être nettement plus élevés en 2022 qu'en 2021 et rester élevés à moyen terme". Concrètement, selon la Banque Mondiale, les prix vont se maintenir à des niveaux historiquement élevés jusqu’à la fin de 2024…

Le rapport précise que les prix de l’énergie vont probablement grimper de plus de 50% en 2022 (par rapport à 2021) avant de baisser en 2023 et 2024. Quant à ceux des biens non énergétiques, notamment les produits agricoles et les métaux, ils devraient augmenter en moyenne de près de 20% en 2022, puis diminuer également au cours des années suivantes. Cependant, les prix des matières de base devraient rester bien supérieurs à la moyenne des 5 dernières années et, en cas de guerre prolongée ou de nouvelles sanctions contre la Russie, ils pourraient devenir encore plus élevés et plus volatils que ce qui est actuellement prévu.

Selon les catégories de matières premières la Banque Mondiale anticipe les évolutions suivantes:

Energie

- Les cours du pétrole brut (Brent) devraient atteindre une moyenne de 100 USD le baril en 2022 (son plus haut niveau depuis 2013) soit une augmentation de 42% par rapport à 2021 (70.4 USD le baril en moyenne). Il devrait baisser à 92 USD en 2023 (bien au-dessus donc de la moyenne sur 5 ans de 60 USD le baril).

- Les cours du gaz naturel (européen) devraient être près de 2 fois plus élevés en 2022 qu’en 2021 (soit 34 USD/mmbtu contre 16.2 en 2021) et… 10 fois plus chers qu’en 2020 (3.2 USD/mmbtu)!

- Enfin les prix du charbon devraient être 80% plus élevés.

- Les prix du gaz et du charbon auront donc atteint des sommets historiques dans les 2 cas.

Agriculture

les prix du maïs et du blé devraient être les plus impactés, ainsi les cours du blé devraient augmenter de 43% et atteindre un niveau record en valeur nominale en 2022 (soit 450 USD la tonne contre 315 en 2021 et 232 en 2020). Les prix agricoles devraient retomber en 2023 (grâce à l’augmentation de l'offre de pays comme l'Argentine, le Brésil et les États-Unis). Néanmoins, les prix agricoles en 2023-24 resteront bien supérieurs aux prévisions antérieures et pourraient être plus élevés que prévu. En particulier, la forte hausse des prix des engrais (+69% rien qu’en 2022) pourrait conduire à une réduction de leur utilisation ce qui pourrait alors faire baisser les rendements agricoles…

Métaux

Les prix des métaux devraient pour leur part progresser en moyenne de 15.8% en 2022 avant de s’atténuer en 2023, mais en se maintenant à des niveaux élevés. Ainsi par exemple les prix du nickel et de l'aluminium devraient augmenter cette année de 52 et 38% respectivement, reflétant le rôle majeur de la Russie en tant que fournisseur sur ces marchés ainsi que la nature énergivore de la production d'aluminium. Mais les prix resteront volatils en fonction de l’évolution géopolitique d’une part et de la situation économique chinoise d’autre part.

3 raisons expliquent en fait pourquoi les prix des matières premières vont rester historiquement élevés:

- La hausse des cours est généralisée, ce qui complique la substitution d'un produit par un autre.

- L'effet domino entre les matières premières via le renchérissement des coûts de production. Ainsi dans le cadre des produits agricoles, non seulement la facture de diesel pour les tracteurs s'alourdit, mais les prix des engrais azotés de synthèse aussi puisque le gaz est l'ingrédient de base pour leur fabrication. Ce mécanisme est aussi vrai pour les métaux qui ont besoin d'énergie pour leur extraction, leur raffinage, voire leur production. Le cas de l’aluminium est ainsi emblématique car excessivement énergivore. L'inflation générale (des salaires, du transport, du stockage et même les conditions financières avec une hausse de taux), contribue à l'augmentation générale des coûts de production.

- Enfin, la Banque mondiale pointe du doigt les mesures prises par les gouvernements pour amortir le choc sur les ménages. Au lieu de prendre des mesures ciblées, ils baissent les taxes ou subventionnent certains produits. Non seulement, selon les spécialistes, ce type de dispositifs ne "bénéficie pas aux plus vulnérables, mais en plus peut exacerber le problème sous-jacent en augmentant la demande en énergie".

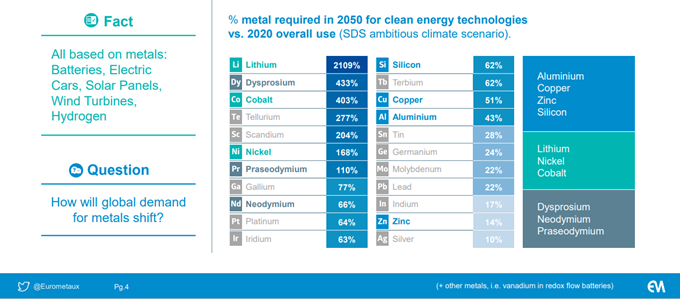

Et comme si la guerre en Ukraine ne suffisait pas, la transition énergétique exacerbe l’inflation des prix des matières premières. Eurométaux s’est basé sur la (longue) étude récente d’une chercheuse de l’université KU Leuven pour démontrer que l’approvisionnement en métaux ne sera pas suffisant pour assurer la transition énergétique d’ici 2030. Les industries européennes n’auront alors plus qu’un choix: dépendre d’un petit nombre de pays et payer le prix fort…

Exemple concret: d'ici 2050, les batteries constitueront la principale utilisation du lithium, du nickel et du cobalt en Europe dans tous les scénarios de l'étude, la demande supplémentaire atteignant jusqu'à 3.535% (!) de la consommation actuelle totale de lithium en Europe (861.000 tonnes en 2050 contre 23.000 tonnes en 2020), 331% du cobalt et 103% du nickel.

Plus globalement, si on considère l’ensemble du marché des énergies propres (batteries, véhicules électriques, panneaux solaires, éolien et hydrogène), le pourcentage de métal requis en 2050 pour les technologies d'énergie propre par rapport à l'utilisation globale en 2020 (selon un scénario climatique ambitieux) sera le suivant:

On constate ainsi qu’outre le lithium, le cobalt et le nickel, il faudra disposer aussi de beaucoup plus de "terres rares" (comme le néodyme, le dysprosium ou le praséodyme), mais aussi de beaucoup plus d’aluminium, de silicium et de cuivre par exemple.

En conclusion, les prix élevés des matières premières s’inscrivent dans la durée suite à la forte reprise économique post-Covid 19 suivie des conséquences de la guerre en Ukraine et alors que la transition énergétique va être très gourmande en métaux divers.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.