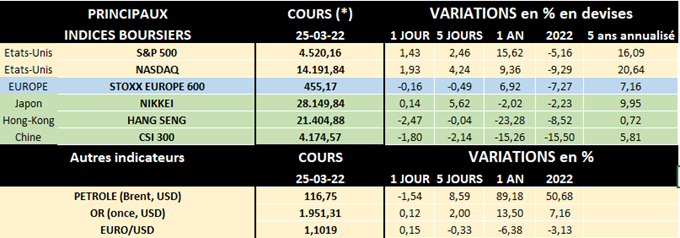

Les bourses ont effacé les pertes dues à la guerre en Ukraine

D’un point de vue économique, l’inflation en forte hausse ces 2 dernières années, et qui a encore accéléré suite aux sanctions récentes contre la Russie, est plus que jamais au centre des conversations et des inquiétudes des investisseurs. Conséquence logique, lundi, lors d'une conférence à Washington, le président de la banque centrale américaine, J. Powell, est apparu encore plus déterminé à relever les taux rapidement pour contrer l'inflation. En réaction aux propos de Powell, les taux sur les bons du Trésor américains à 10 ans se sont alors tendus à 2.33% pour la première fois en presque 3 ans, contre 2,15% vendredi passé.

Si la politique monétaire plus stricte est évidente aux États-Unis, les Européens sont obligés d’être plus attentistes. L’inflation y est aussi importante mais la croissance économique en Europe est plus impactée qu’Outre-Atlantique - les liens européens avec la Russie et l’Ukraine étant plus importants - il faut donc manier la hausse des taux avec prudence pour ne pas plus fragiliser une économie moins vigoureuse que prévu.

Cette semaine d’ailleurs des pays comme l’Allemagne ou l’Angleterre ont revu à la baisse leurs perspectives de croissance 2022. Et selon l’indice PMI composite publié hier, si la croissance en zone euro est plus solide que prévu, elle est néanmoins en baisse en mars par rapport à février. Et selon S&P Global, il y a un risque de contraction au 2ème trimestre…

Bref, si les taux européens sont actuellement plus limités qu’aux USA, ils continuent néanmoins aussi à monter, le Bund allemand à 10 ans dépassant cette semaine 0.50% alors que l’OLO belge à 10 ans a touché hier 1%, des niveaux inédits depuis 4 ans.

Si la hausse des prix est quasi générale, touchant tous les types de matières premières (agricoles, industrielles et énergétiques), c’est surtout l’explosion des prix de l’énergie qui explique la forte hausse de l’inflation. Et déjà en forte hausse en 1 an, ils restent tendus: en 1 mois, depuis le début de la guerre en Ukraine, les prix du gaz ont encore augmenté de près de 18%, ceux du charbon de 37% et ceux du pétrole de 20%. Le conflit en Ukraine qui s’enlise et se durcit en même temps explique pour une bonne part cette situation, mais l’annonce cette semaine que des milices yéménites houthies armées par l’Iran ont attaqué des installations pétrolières en Arabie saoudite n’a pas arrangé les choses…

Et la dernière "trouvaille" de Poutine il y a 2 jours n’a pas arrangé les choses: il a annoncé que la Russie n'accepterait plus de paiements en dollars ou en euros pour les livraisons de gaz à l'Union Européenne (mais aussi à l'Angleterre et aux USA) mais uniquement en roubles! Les occidentaux (Allemands en tête) parlent toutefois de rupture de contrat et ne semblent pas prêts à accepter cette condition de paiement.

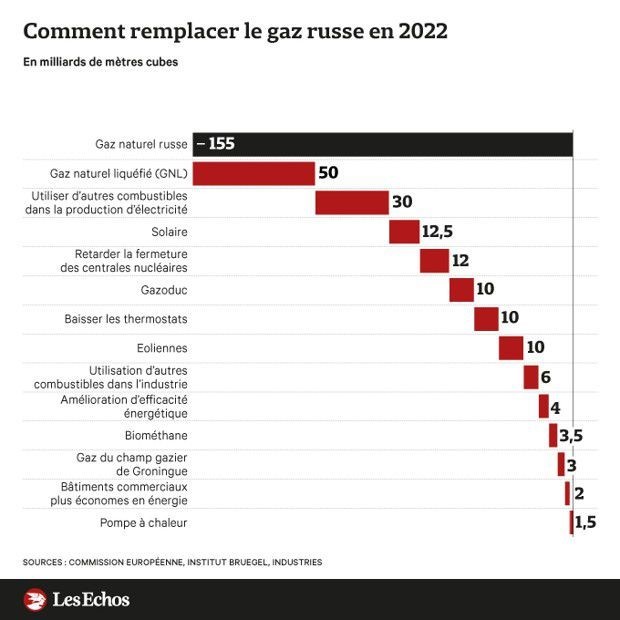

Idéalement, pour faire baisser la pression, il faudrait que l’Europe dépende moins de la Russie qui nous fournit 27% de notre pétrole, 47% du charbon et 41% du gaz. Mais comme on le voit sur le tableau ci-dessous, pour remplacer par exemple les 155 milliards de mètres cubes de gaz russes, les efforts devront être multiples et variés. Si importer du GNL est une solution évidente, il faudra (beaucoup) d’autres mesures complémentaires comme accélérer la transition énergétique (vers l’éolien et le solaire) tout en maintenant (voire en relançant) les capacités nucléaires et charbon, augmenter l’isolation des bâtiments, etc.

Mais en attendant les marchés boursiers montrent une grande résilience par rapport aux incertitudes liées à l’Ukraine et à l’inflation galopante. Même mieux: l’indice Stoxx 600 Europe a complètement effacé les pertes dues au conflit ukrainien

Depuis le 8 mars, les bourses européennes sont d’ailleurs clairement sur une pente ascendante comme on le voit ci-dessous. Wall Street a aussi progressé tant sur la semaine que sur le mois écoulé. Tout comme la bourse de Tokyo, où les nombreuses sociétés exportatrices bénéficient d’un affaiblissement du yen par rapport au dollar US. Sectoriellement, les secteurs de l’énergie et des matériaux profitent le plus de l’embellie boursière, tant sur un mois que sur la semaine écoulée. Mais il faut aussi saluer la très bonne tenue du secteur technologique américain, grâce à des achats "à bon compte" (le secteur était fort impacté en début d’année par la hausse des taux), mais aussi grâce à son "pricing power", un atout important dans une situation d’inflation des coûts.

À noter enfin que, fermée depuis le 28 février, la Bourse de Moscou a rouvert hier mais de manière limitée (seulement en matinée et pour une trentaine de valeurs uniquement), la vente à découvert étant actuellement interdite sur les principales actions comme Lukoil, Gazprom, Sberbank, Rosneft et Norilsk. Le 24 février, au début de l’offensive en Ukraine, l’indice RTS de la Bourse moscovite a chuté de près de 38% et s’il a rebondi de 11% depuis sa réouverture hier, la perte boursière reste néanmoins encore impressionnante…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.