La guerre en Ukraine pénalise surtout les actions européennes

Alors que le monde sort enfin progressivement de 2 ans de pandémie, et de ses conséquences qui ont marqué tout un chacun dans le monde entier, le président ukrainien Volodymyr Zelensky a déclaré hier "Cela fait désormais une semaine qu’un nouveau virus nous a attaqués"… Et si ce nouveau fléau frappe abominablement fort l’Ukraine, par contagion ce "virus" impacte aussi de plus en plus le Vieux Continent tout entier.

Etant donné ce contexte de guerre, les résultats des sociétés pour le 4e trimestre 2021 sont à nouveau passés au second plan aux yeux des investisseurs. Pourtant, il se confirme que ceux-ci sont majoritairement meilleurs qu’attendus tant aux USA (77% au-delà des prévisions) qu’en Europe (62% des résultats au-delà des attentes).

Outre les aides humanitaires et militaires apportées à l’Ukraine, l’Europe doit gérer un flux énorme et croissant de réfugiés, inédit depuis la Seconde Guerre mondiale. De plus les populations et sociétés, européennes essentiellement, sont de plus en plus impactées par les conséquences de la guerre et des sanctions prises à l’encontre de la Russie. Une des plus importantes étant l’annonce il y a quelques jours par les Occidentaux et le Japon qu’ils allaient couper l’accès d’une partie des banques russes au système SWIFT.

Si cela a non seulement provoqué l’effondrement du rouble (qui perd plus de 40% par rapport au dollar depuis le début d’année), l’exclusion du système international de paiement SWIFT de l’économie russe qui fournit le 6e de l’ensemble des matières premières de la planète a exacerbé la flambée du prix de celles-ci, un phénomène qui avait déjà pris de l’ampleur lors de la récente forte reprise économique. Rappelons que la Russie produit 10% du pétrole mondial et fournit 40% du gaz européen. Elle est aussi le 1er exportateur mondial de céréales et d'engrais, le 1er producteur de palladium et de nickel, le 3e exportateur de charbon et d'acier et le 5e exportateur de bois.

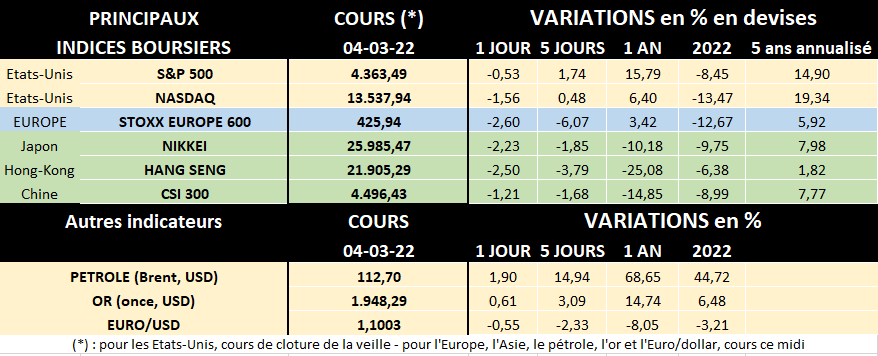

Concrètement, au niveau énergétique, le baril de Brent cote actuellement 112.7 USD, en hausse de 43% par rapport à fin 2021 (quand il ne valait que 77.78 USD) et près de 6 fois le prix observé fin avril 2020, au début de la pandémie! Et les investisseurs n’ont pas été rassuré par l’OPEP+ qui n’a pas voulu aller au-delà d’une augmentation de 400.000 barils/mois, comme prévu initialement. Le prix du gaz (TTF spot, cotation à Amsterdam) a lui carrément doublé en 1 semaine passant de 82 MWh à 167 MWh... Et le prix de l’électricité a suivi la même tendance. L’inflation est donc plus haute que jamais, soit 8% en Belgique et près de 6% en zone euro, la composante énergie expliquant surtout cela.

On a par contre été (un peu) rassuré par l’intervention de J. Powell, qui a déclaré cette semaine que la FED allait augmenter prudemment ses taux tout en se disant prêt à agir plus agressivement si l’inflation ne se calmait pas aussi vite que prévu. Certains craignent en effet un retour de la stagflation, soit une inflation élevée dans une économie en crise…

D’un point de vue boursier, malgré une volatilité certaine, Wall Street a bien résisté durant la semaine écoulée, l’indice S&P 500 gagnant même 1.7% d’un jeudi à l’autre, même si l’indice Nasdaq, plus technologique, ne prenait que 0.5% sur la même période.

En Europe par contre, la correction est sévère, d’ailleurs accentuée ce vendredi matin: l’intensification des combats, le bombardement et la prise de la centrale nucléaire de Zaporijia par la Russie, l’enlisement des négociations pour un cessez-le-feu et l’approche du week-end ne rassurant pas les investisseurs. Si la tendance se confirme, l’indice Stoxx 600 chuterait ainsi de près de 6% cette semaine, sa pire performance depuis octobre 2020.

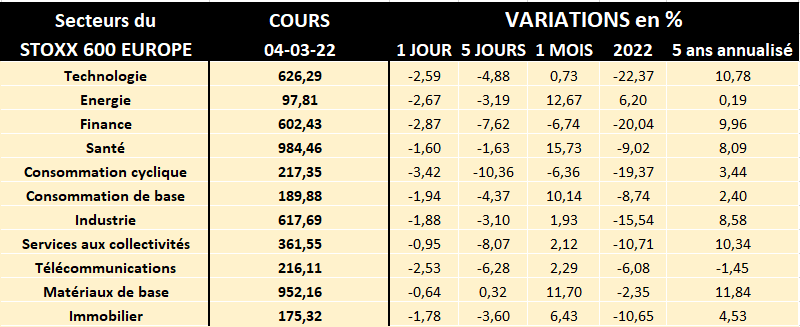

Sectoriellement en Europe, sans surprise, grâce à la flambée du cours des matières premières industrielles, les matériaux de base performent le mieux (+0.3% sur la semaine). Parmi les rares segments positifs pointons aussi les gains substantiels des actions de sociétés liées à la défense ou les sociétés actives dans la cybersécurité…

Tous les autres secteurs sont par contre en baisse. Le secteur de la santé résiste le mieux (-1.6% sur les 5 derniers jours). A noter que le secteur de l’énergie (-3.2%), favorisé par les cours du pétrole, a vu cet avantage contrebalancé, dans le chef de plusieurs "majors" européens, par des pertes et abandons d’actifs ou projets pétroliers en Russie. Le secteur de la consommation cyclique chute le plus (-10.4%) à cause essentiellement de la déprime dans le secteur automobile et dans celui des voyages et du tourisme.

A noter aussi la dégringolade importante du secteur financier européen (-7.6%) et des actions bancaires en particulier (-14% sur la semaine). Plusieurs banques (essentiellement de France, Italie et Autriche) sont plus exposées que la moyenne à la Russie. D’autres facteurs pèsent aussi sur ce secteur comme la rechute des taux d’intérêt, des craintes de moindre croissance économique, des marchés financiers négatifs et des risques de rémunération des actionnaires moins alléchantes que prévues en attendant des jours meilleurs…

Les investisseurs préfèrent actuellement se tourner vers des placements plus "défensifs" comme les emprunts d’Etats, l’or (+3.1% sur la semaine) ou encore le dollar américain.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.