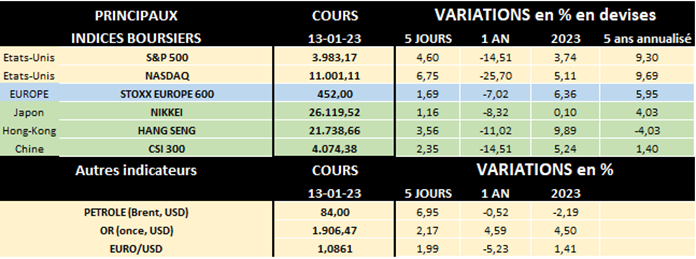

Les années du Lapin et du Dragon en soutien des bourses chinoises?

Depuis 3 mois, on a noté une nette surperformance des bourses européennes par rapport aux américaines. Mais sur la même période le rebond des bourses chinoises est encore plus spectaculaire et surpasse de loin celui des bourses du Vieux Continent… Et cette tendance chinoise résolument haussière semble se confirmer en ce début d’année 2023.

Pourtant les indices boursiers chinois reviennent de (très) loin ! Rappelons que le début du scénario catastrophe pour les actions chinoises peut être situé début novembre 2020.

Mais on s’est rendu compte, début 2021, qu’en fait les autorités chinoise avaient entrepris un violent tour de vis régulatoire, visant plusieurs secteurs importants et en particulier les entreprises technologiques. Et comme si cela ne suffisait pas, d’autres facteurs ont encore davantage enfoncé les actions chinoises comme la menace des autorités américaines d’expulser de Wall Street 250 grandes sociétés chinoise (car refusant un audit américain de leurs comptes), ou encore le maintien de la sévère politique "Zéro Covid", freinant l’économie chinoise. Sans compter, évidemment, en 2022 les conséquences économiques de la guerre en Ukraine, affectant les économies occidentales et, par ricochet, nombre d’entreprises et fournisseurs chinois…

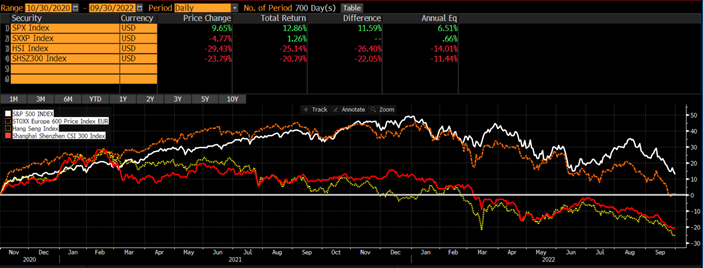

D’où, comme on le voit sur le graphe ci-dessous pour la période novembre 2020-septembre 2022, la dégringolade progressive des indices Hang Seng de Hong Kong (en jaune) et CSI300 de Shanghai-Shenzhen (en rouge). Dans le même laps de temps, Wall Street (en blanc) et l’Europe (en orange) ont commencé à décliner à partir de décembre 2021, mais leur recul a été sans commune mesure avec les bourses chinoises.

Cependant, depuis environ 3 mois, la tendance s’est complètement inversée et les bourses chinoises ont clairement pris le dessus sur leurs consoeurs occidentales.

A l’automne passé, la multiplication en Chine des manifestations, parfois violentes, contre la politique « «Zéro Covid » et ses contraintes a surpris. La plupart des analystes se sont étonnés de l'audace de certains manifestants qui ont osé critiquer le pouvoir central et même, parfois, demandé la démission du président Xi Jinping. Des slogans qui n'avaient plus été entendus publiquement en Chine depuis des décennies et ébrèchent l'image de stabilité cultivée par Pékin… La flambée de colère en Chine déboussole les Bourses et les matières premières | Les Echos

Et alors que, dans un premier temps, le pouvoir chinois semblait ne vouloir rien céder, la politique « Zéro Covid » a été soudainement abandonnée. Dans la foulée, la réouverture précipitée de l’économie chinoise a été accueillie avec euphorie sur les marchés boursiers chinois, même si la conséquence sanitaire a été parallèlement l’explosion du nombre de personnes infectées par le coronavirus, débouchant sur un système de santé complètement débordé…

D’autres facteurs ont également renforcé ces derniers mois le sentiment positif pour l’économie chinoise et ses marchés financiers:

- La baisse progressive du dollar américain qui a bénéficié à l’ensemble des marchés émergents, dont la Chine.

- Des mesures de soutien du gouvernement chinois au secteur immobilier chinois en grande difficulté (et qui risquait de miner l’économie et le moral des consommateurs) annoncées le 16 novembre. Celles-ci visent essentiellement à alléger les conditions de financement des promoteurs (comme le géant Evergrande), qui sont au cœur de la crise.

- Le ton plus apaisant du régime de Pékin vis-à-vis des Etats-Unis alors que les tensions s’étaient auparavant radicalisées, sur le dossier de Taïwan en particulier.

- En août 2022, après plus de 10 ans de blocage, un accord a été signé entre les USA et la Chine. Les superviseurs américains du Conseil de surveillance comptable des sociétés cotées (PCAOB) pourront dorénavant consulter les rapports d'audit détaillés des sociétés chinoises cotées à Wall Street. Le but étant d’éviter aux plus de 200 entreprises chinoises concernées d'être radiées de la cote et donc de perdre de la visibilité et des options de financement.

- L’espoir d’une fin de la campagne de reprise en main des grands groupes technologiques.

Toutefois, rien n’est jamais simple sur les marchés financiers chinois. Ainsi selon un article très récent du Financial Times, Pékin cherche d'autres moyens que les subventions publiques pour soutenir ses secteurs stratégiques (semi-conducteurs, énergie verte, etc.). Le régulateur boursier serait ainsi sur le point d'interdire à certaines entreprises (chaînes de restauration, sociétés de tests Covid-19,…) de s'inscrire sur les principales places financières du pays (Shanghai et Shenzhen) dans l'espoir de canaliser les financements vers les secteurs identifiés comme prioritaires. Beijing blocks listings of ‘red light’ companies to steer funding to strategic sectors | Financial Times (ft.com)

Concrètement et même après son récent et impressionnant rebond, l'indice MSCI China reste ainsi en baisse de 45 % par rapport à son record de février 2021. Mais en attendant, le rebond de l'indice MSCI China, qui regroupe des actions cotées en Chine continentale, à Hong Kong et à Wall Street, est spectaculaire. Depuis son creux de 11 ans touché le 31 octobre dernier, il a rebondi de plus de 50 % (en USD), comme on le constate sur le graphe ci-dessous (ligne blanche). Et la surperformance est sensible comparé aux bourses européennes (en jaune) et surtout américaines (en rouge).

Et l’optimisme semble de mise pour les bourses chinoises. De manière métaphorique certains veulent voir dans le prochain Nouvel An chinois, qui débute le dimanche 22 janvier 2023 et se termine le 9 février 2024, un autre signe positif : on passera ainsi en 2023 de l’année du Lapin à l’année du Dragon en 2024. Et en Chine, non seulement le Lapin a une connotation culturelle profonde, mais il entretient également une relation étroite avec la politique et la mythologie chinoises. C’est considéré comme un signe de bon augure !

Quant à 2024, les dieux dragons sont vénérés en Chine car ils apportent le bon développement commercial pour un magasin, un restaurant ou une entreprise. Pendant le Nouvel An chinois, de nombreuses célébrations commencent par une danse du dragon. Le but de la danse n’est pas seulement d’attirer l’attention, mais aussi de demander une nouvelle année commerciale prospère aux dieux dragons. Enfin, certains croient également que les dragons symbolisent la fortune et la chance, d’où le fait qu’un dragon est souvent gravé sur des ustensiles et objets personnels… L’astrologie chinoise préfigure-t-elle de marchés boursiers vigoureux ? les paris sont lancés!

Plus prosaïquement, si le rebond économique se poursuit et que les facteurs positifs évoqués ci-dessus persistent, sans aggravation d’éléments géopolitiques (Ukraine et Taïwan en particulier), l’hypothèse d’une poursuite du redressement des bourses chinoises est tout à fait plausible.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.