Métaux et minerais: un secteur dominé par la diversité et la volatilité

Si les tensions inflationnistes semblent progressivement s’apaiser – permettant aux marchés boursiers de se redresser sensiblement les dernières semaines - on s’interroge toujours sur l’évolution du prix des matières premières et, notamment, des métaux qui sont utilisés dans de très nombreux secteurs.

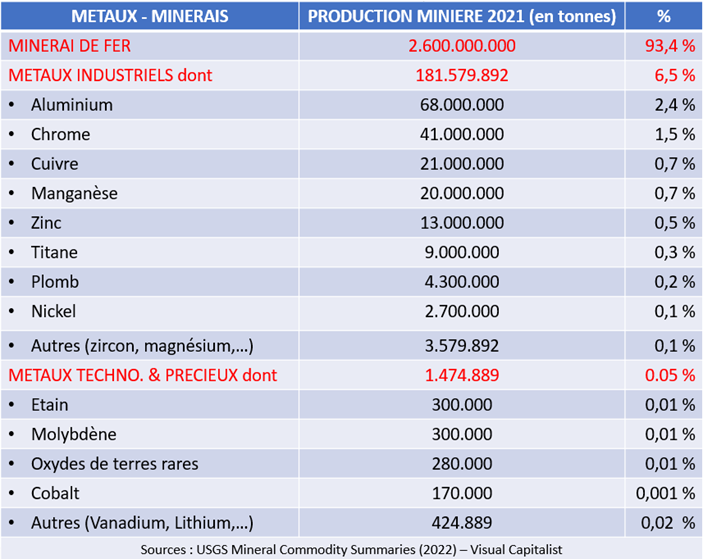

Mais de quels métaux parle-t-on? Quelles sont les principales productions et leurs principaux usages? Le tableau ci-dessous est éclairant à plus d’un titre. D’abord le minerai de fer a représenté plus de 93% des 2.800.000.000 tonnes de métaux extraits dans le monde en 2021. Il est important de toutefois noter qu'il s'agit de la production de minerai, qui est généralement plus élevée que la production de métaux puisque les métaux sont extraits et raffinés à partir de minerais. Ainsi, la teneur en fer métallique de ce minerai est estimée à 1,6 milliard de tonnes. Celui-ci est transformé à 98% en fonte brute pour fabriquer de l'acier qui est utilisé essentiellement dans la construction, les transports et les appareils ménagers.

Les métaux industriels de leur côté sont largement utilisés dans la sidérurgie, la construction, la fabrication de produits chimiques et comme agents d'alliage. L'aluminium représentait près de 40% de la production de métaux industriels en 2021 et 2.4% du total des métaux. La Chine est de loin le plus grand producteur d'aluminium, représentant plus de 50% de la production mondiale. L'industrie de la construction utilise environ 25% de l'aluminium produit annuellement, 23% étant de leur côté destinés aux transports. Le chrome est un métal moins connu qui joue pourtant un rôle clé dans la fabrication de l'acier inoxydable qui est généralement composé de 10 à 30% de chrome, ce qui renforce sa solidité et sa résistance à la corrosion. Le cuivre, le manganèse et le zinc complètent les 5 principaux métaux industriels extraits en 2021, chacun ayant ses propres propriétés et rôles dans l'économie.

Les métaux technologiques sont généralement exploités à plus petite échelle mais devraient connaître une croissance plus rapide de leur consommation à mesure que le monde adopte de nouvelles technologies. Ainsi les métaux des technologies d'énergie propre se distinguent. Par exemple, la production de lithium a plus que doublé depuis 2016 et devrait surfer sur le boom de la fabrication de batteries de véhicules électriques. Sur la même période, la production mondiale de terres rares a plus que doublé, portée par la hausse de la demande d'aimants. L'indium est un autre métal intéressant de cette liste. La majeure partie est utilisée pour fabriquer de l'oxyde d'indium et d'étain, un composant important des écrans tactiles, des écrans de télévision et des panneaux solaires.

Mais quid de l’évolution du prix de ces matériaux? Selon le très intéressant récent rapport de la Banque Mondiale, l'indice des prix des métaux et des minéraux de la Banque mondiale a chuté de 20% au troisième trimestre de 2022 (par rapport au T3 2021), et était 31% plus bas en septembre par rapport à son pic de mars, suivant le début de la guerre en Ukraine.

Cette baisse reflète principalement la détérioration de l'activité économique mondiale et les inquiétudes quant à une éventuelle récession mondiale. La demande mondiale de produits industriels a continué de s'affaiblir après sa poussée postpandémique, tandis qu'en Chine, premier consommateur mondial de métaux, la demande est restée faible dans un contexte de restrictions liées au COVID-19 et de tensions dans le secteur immobilier.

Il faut toutefois signaler l’évolution contrastée et volatile des prix des métaux. Le prix du minerai de fer par exemple a d’abord connu une envolée de près de 72% entre fin novembre 2021 et avril 2022 avant de perdre la quasi-totalité de ce gain à la date d’aujourd’hui. Mais d’autres sont mêmes sensiblement plus bas qu’il y a un an, l’envolée initiale ayant été suivie d’une chute plus importante. Ainsi le prix de l’aluminium est près de 13% plus bas que fin novembre 2021, celui du cuivre 15% en-dessous du niveau d’il y a un an, celui du cobalt est inférieur de 18% et celui du magnésium de 34% par rapport à la même période. Par contre, les prix du nickel ou du titane sont tous les deux 25% plus élevés qu’il y a 1 an et que dire du lithium en hausse d’environ 200% sur la même période…

Comme le note par ailleurs très justement la Banque Mondiale, "Les prix de l'aluminium et, surtout, du cuivre sont très sensibles au cycle économique mondial" qui ajoute que "Les fluctuations plus prononcées des prix du cuivre peuvent refléter le fait que celui-ci est utilisé beaucoup plus intensivement que l'aluminium dans les activités de construction d'infrastructures hautement cycliques, en particulier en Chine, qui représente maintenant plus de la moitié de la consommation mondiale de cuivre et d'aluminium".

Quant à un avenir proche, selon les estimations de Banque Mondiale, les prix des métaux devraient chuter de 15% en moyenne en 2023, après une baisse globalement marginale en 2022. Les perspectives sont donc orientées à la baisse et comprennent la confirmation d’une récession mondiale ainsi que des fermetures prolongées et une nouvelle détérioration du secteur immobilier en Chine (même si la Chine vient de décider d’aider ce secteur en difficulté). Par contre le scénario de hausses de prix comprend la possibilité de nouvelles fermetures de fonderies à forte intensité énergétique si les prix de l'énergie augmentent plus que prévu.

Dans ce contexte, l'aluminium et le zinc sont particulièrement vulnérables aux fluctuations des prix de l'énergie, car ce sont les métaux dont le traitement nécessite le plus d'énergie. Le plan d'investissement dans les infrastructures récemment annoncé par la Chine pourrait soutenir les prix. À plus long terme, la transition énergétique pourrait enfin profiter à plusieurs métaux, notamment l'aluminium, le cuivre et le nickel, étant donné leurs nombreuses applications dans les véhicules électriques, les batteries et les infrastructures de charge et de réseau.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.