Les bourses rechutent mais les sociétés sont en pleine forme!

Après l’embellie estivale - les bourses avaient récupéré 9% en Europe et 17% aux USA entre fin juin et mi-août -, les marchés boursiers sont à nouveau sur une tendance baissière, plombés par les risques grandissants de récession économique et par l’attitude intransigeantes des banques centrales américaines et européennes pour contrer l’inflation historiquement élevée. L’arme des taux d’intérêt va être utilisée de manière vigoureuse, pendant un certain temps, et alors que l’économie est chancelante…

Par ailleurs, appliquant à nouveau la politique "zéro covid", les autorités chinoises ont décidé de verrouiller la métropole de Chengdu à partir de jeudi pour lutter contre une reprise de la pandémie. Et Chengdu est la plus grande ville chinoise à devoir faire face à de telles mesures depuis la crise de Shanghai, qui a duré 2 mois au début de l'année…

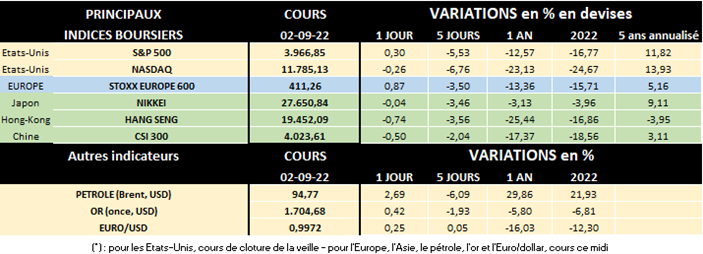

Conséquence, en 5 jours, la bourse américaine a plongé de 5.5% alors que l’Europe abandonne 3.5%.

Dans ce contexte morose, on constate néanmoins que les sociétés sont actuellement en excellente santé financière, selon les derniers chiffres connus, même si leur avenir est plus incertain vu la situation économique qui se détériore et l’impact grandissant de la flambée des coûts énergétiques sur leur rentabilité. 3 éléments attestent de la situation actuelle florissante des sociétés cotées en bourse:

1. Les résultats financiers des entreprises sont majoritairement très bons et supérieurs aux attentes…

2. … ce qui permet une diminution moyenne de leur endettement…

3. … tout en permettant parallèlement de payer des dividendes records!

Mais examinons cela plus en détails:

1. Les résultats, depuis plusieurs trimestres, sont majoritairement supérieurs aux attentes.

Au cours du 2e trimestre 2022, près de 78% des entreprises américaines du S&P 500 ont à nouveau publié des bénéfices au-delà des attentes selon Refinitiv, le secteur de l’énergie ayant engrangé les résultats les plus spectaculaires grâce à la hausse des prix des hydrocarbures. Ce chiffre est à comparer à une moyenne à long terme de 66,1% et reste assez proche de la moyenne de 80,6% pour les 4 trimestres précédents.

Pour le prochain trimestre, le taux de croissance des bénéfices de l’indice S&P 500 devrait encore croître de 5.3% selon les estimations actuelles. Malgré l’assombrissement de la conjoncture, 5 des 11 secteurs de l'indice prévoient néanmoins une amélioration des bénéfices par rapport au 3e trimestre 2021. Les secteurs de l'énergie et de l'industrie auraient les taux de croissance des bénéfices les plus élevés pour le trimestre, tandis que le secteur des services de communication enregistrerait la croissance anticipée la plus faible.

En Europe où la situation économique est plus compliquée, 62% des sociétés de l’indice Stoxx 600 Europe ont néanmoins fait mieux que prévu au niveau des résultats pour le 2e trimestre 2022, les secteurs des matériaux de base, la consommation non-cyclique et les industrielles ayant joué les locomotives. Durant le 3e trimestre, la croissance bénéficiaire moyenne attendrait encore 28% contre 29.8% au 2e et 42.1% au 1er.

2. L’endettement des sociétés a diminué.

Selon une étude fouillée de Janus Henderson publiée début juillet, les 900 plus grandes mondiales - hors entreprises financières et immobilières - ont réduit leur dette nette de 0,2% à taux de change constant, à 8.151 milliards de dollars - pour la 1ère fois depuis 8 ans. Et la tendance devrait s'accélérer selon le gérant d'actifs, qui attend une diminution de 3.3% cette année, soit 270 milliards supplémentaires. Sectoriellement, le pétrole, l'exploitation minière et l'automobile ont connu la plus forte réduction de la dette.

Les bénéfices d'exploitation ont augmenté de 51,4% pour atteindre le chiffre record de 3.360 milliards de dollars en 2021/22, entraînant une augmentation significative des flux de trésorerie permettant de financer les investissements, les dividendes records, les rachats d'actions et le service et le remboursement de la dette.

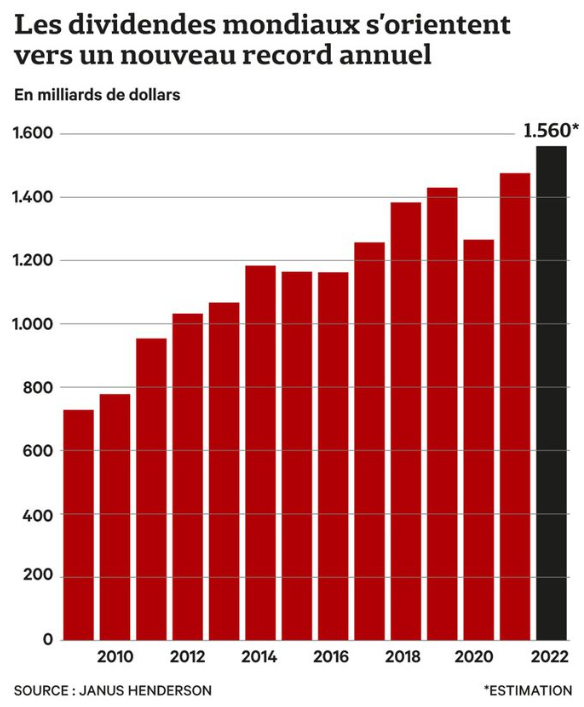

3. Les sociétés ont versé des dividendes records lors du 2e trimestre et l’année 2022 s’annonce faste.

L'indice « Janus Henderson Global Dividend « (JHGDI) – dont la 35e édition vient de sortir - est une étude à long terme, commencée en 2009, des tendances mondiales en matière de dividendes. Il analyse les dividendes versés chaque trimestre par les 1200 plus grandes entreprises du monde en termes de capitalisation boursière, ce qui représente 90% des dividendes mondiaux versés. H050642_0822_Issue+35_ENGLISH.pdf (janushenderson.com).

De cette étude, il en ressort les conclusions suivantes:

- Des dividendes trimestriels records de 544,8 milliards USD ont été payés au 2ème trimestre 2022, soit une hausse de 11,3% sur une base globale (la croissance sous-jacente a même été de 19,1%, une fois l'affaiblissement des taux de change et d'autres facteurs pris en compte);

- 94% des entreprises de l'indice mondial ont augmenté ou maintenu leurs dividendes;

- Les dividendes mondiaux ont plus que récupéré la chute observée pendant la pandémie;

- Les paiements en Europe et au Royaume-Uni ont respectivement bondi de 28,7% et 29,3% sur une base sous-jacente, grâce en particulier aux sociétés financières et aux constructeurs automobiles allemands. 10 des 20 montants en dividendes les plus importants du 2e trimestre ont été versés par des entreprises européennes;

- Les États-Unis, le Canada, la Suisse et les Pays-Bas ont enregistré de nouveaux records trimestriels. Ailleurs, la faiblesse des taux de change a masqué les records en monnaie locale au Japon et dans certains pays européens, dont l'Allemagne. Les dividendes des marchés émergents ont augmenté de 22,5% sur une base sous-jacente, grâce aux producteurs de pétrole, en particulier;

- Sectoriellement, la hausse des flux de trésorerie résultant des prix élevés du pétrole ont permis aux producteurs de pétrole de contribuer pour plus de 2/5 de la croissance du deuxième trimestre, tout comme les banques et autres institutions financières qui ont représenté aussi près de 2/5 de cette croissance, tandis que les sociétés de consommation cyclique s’arrogeaient la 3e place.

Pour l’année 2022 complète, Janus Henderson prévoit maintenant que le total des dividendes versés aux actionnaires atteindra 1560 milliards USD (+ 5,8% comparé à 2021) un nouveau record annuel!

Généralement, les entreprises fixent leur politique de dividende en se basant sur leurs perspectives de rentabilité à long terme. A la différence des rachats d’actions - davantage conjoncturels et donc plus aléatoires - les investisseurs s'attendent généralement en effet à ce que les dividendes soient (au moins) reconduits d'une année sur l'autre. Janus Henderson en conclut logiquement que "des dividendes élevés reflètent des entreprises en pleine forme".

Toutefois, bémol à ce constat, les milliards reversés aux actionnaires alors que l'inflation plombe le pouvoir d'achat des ménages risquent d'enflammer le débat sur la taxation des "superprofits" réalisés par les grands groupes mondiaux. Déjà en mars 2022, l’Agence Internationale de l’Energie estimait à 200 milliards d’euros les profits excédentaires des firmes énergétiques dans l’Union Européenne… La Grande-Bretagne, l'Espagne ou encore l'Italie ont déjà décidé de mettre en place des impôts exceptionnels aux entreprises pétrolières et gazières ayant réalisé des profits « anormaux » ces derniers mois. Mais les banques espagnoles réalisant un certain chiffre seront aussi taxées. D’autres pays comme la France, la Suisse ou la Belgique réfléchissent à la taxation de certains profits "anormaux".

Il semble donc évident que si la bonne santé financière des sociétés se confirme globalement (nonobstant une crainte croissante concernant la majoration de leurs coûts, particulièrement énergétiques) dans les prochains mois, la redistribution des bénéfices serait pour partie orientée vers les actionnaires et pour le reste vers des impôts exceptionnels… Mais il pourrait y avoir des distorsions importantes entre sociétés, tous les pays n’étant pas d’accord sur le principe de la taxation des superprofits et/ou n’appliquant pas les mêmes règles d’imposition…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.