La corrélation entre taux d’intérêt et bourses? Pas si évidente!

Alors que les marchés boursiers avaient sensiblement remonté en juillet, poursuivant ensuite leur "rally" jusqu’à la mi-août, la nervosité a par contre grandi depuis quelques jours avec une tendance baissière. Pour expliquer cela, de nombreux articles de la presse spécialisée évoquent surtout la remontée des taux d’intérêt avec, comme point d’orgue, le très attendu (et craint) discours que doit prononcer ce vendredi le président de la Réserve Fédérale américaine (FED), Jerome Powell, au symposium de Jackson Hole dans le Wyoming.

Comme on le voit sur le graphe ci-dessous, l’évolution fortement haussière des taux (en blanc) en 2022 a été de pair avec des marchés boursiers en net recul (orange pour Wall Street et jaune pour l’Europe). Ce type de mouvement est qualifié de "corrélation inverse": les taux baissent et la bourse monte alors que si les taux grimpent, la bourse baisse. Certains secteurs ont été particulièrement impactés par l’envolée des taux d’intérêt cette année, en particulier la technologie (un secteur enregistrant une forte croissance des bénéfices), car des taux plus élevés réduisent la valorisation des bénéfices futurs via le calcul d’actualisation.

Mais peut-on en conclure que les taux d’intérêt expliquent à eux seuls la dégradation du climat boursier en 2022?

Prenons du recul avec l’exemple des Etats-Unis qui représentent la part la plus importante des marchés financiers et boursiers mondiaux. Lorsque l'inflation est trop forte – comme c’est le cas ces derniers mois - ou que certaines valorisations d’actifs deviennent incontrôlables (créant des "bulles"), la Banque Centrale américaine (FED) relève les taux d'intérêt pour calmer le jeu. La hausse des taux se répercute alors sur l'ensemble de l'économie, les emprunts deviennent plus chers (tant pour les particuliers que pour les sociétés). Ce qui doit ralentir la consommation au sens large et les investissements et donc l’inflation.

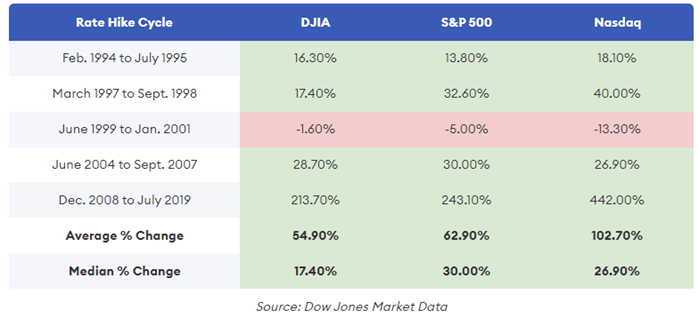

Les marchés boursiers chutent-ils systématiquement, mécaniquement, lorsque les taux d'intérêt augmentent? Fin juin, le célèbre magazine économique américain Forbes a publié un article très intéressant concernant la possible corrélation entre hausses des taux et déclins boursiers. Forbes a repris les résultats d’une étude de Dow Jones Market Data qui a analysé les 5 cycles de hausse des taux US les plus récents pour voir ce que l'histoire dit des rendements boursiers au cours de ces périodes.

La conclusion - synthétisée dans le tableau ci-dessous – est interpellante: elle montre qu'au cours de ces 5 périodes à long terme (plusieurs années), les 3 principaux indices boursiers américains (Dow Jones, S&P 500 et Nasdaq) n'ont baissé que pendant un seul cycle de hausse des taux (entre juin 1999 et janvier 2001 qui a correspondu en fait à la période d’éclatement de la bulle technologique en bourse)!

Si on prend par contre par exemple la période de hausse de taux courant du 29 juin 2004 au 17 septembre 2007, le taux des fonds fédéraux US est passé de 1,0% à 5,25% et la bourse a progressé de 26.9% pour le Nasdaq et de 30% pour le S&P 500. Plus globalement si on considère l'ensemble des 5 cycles de hausse des taux d’intérêt (dernière ligne du tableau), le S&P 500 a connu une hausse médiane de 30%, tandis que le Nasdaq a enregistré un gain médian de près de 27% et l'indice Dow Jones une hausse médiane de 17,4%.

Mais il n'est pas nécessaire de remonter aussi loin pour trouver des preuves qui remettent en cause l'idée que la hausse des taux entraîne systématiquement une baisse des actions. En 2017, la FED a relevé les taux à trois reprises et le S&P 500 a grimpé de plus de 18%...

Mais qu’en est-il à court terme, après chaque hausse de taux individuelle? Un regard sur la performance du S&P 500 sur les 9 hausses de taux de la FED entre décembre 2015 et décembre 2018 montre des performances mitigées. Ainsi par exemple, lorsque la FED a annoncé une hausse des taux le 13 décembre 2017, le S&P 500 a chuté de 0,5% sur la journée suivante, mais a gagné 4,6% après un mois. En revanche, la hausse des taux du 26 septembre 2018 a vu l'indice de référence gagner marginalement le jour suivant, mais chuter de 8,5% après un mois. Et il en est de même pour les 7 autres hausses de taux, la bourse baissant parfois, augmentant à d’autres moments.

On pourrait donc en conclure qu’une hausse des taux d’intérêt peut avoir un effet négatif à court terme – et encore ce n’est pas systématique – alors qu’à long terme la corrélation inverse hausse des taux/baisse des bourses n’est pas du tout évidente voire positive!

Et si le taux de prêt au jour le jour de la FED est important, ce n'est pas le seul élément qui a un impact sur les rendements boursiers.

D’autres éléments ont en effet joué comme des prises de bénéfices boursiers après 2 années d’excellente facture. La performance cumulée en 2020 et 2021 de l’indice européen Stoxx 600 est de 24% et celle de l’indice américain S&P 500 est de 50% (en euros), des chiffres largement supérieurs aux gains boursiers annuels classiques. La tentation a donc été grande pour certains d’engranger leurs plus-values, d’autant plus dans un contexte boursier devenu plus incertain en 2022.

D’ailleurs, tout en enregistrant des résultats à nouveau généralement meilleurs qu’attendus au 2e trimestre 2022, de plus en plus de sociétés sont prudentes pour la suite, certaines révisant même drastiquement leurs prévisions, un comportement plutôt marginal les dernières années. Les conséquences de la guerre en Ukraine (pénuries et fortes hausses du prix de nombreux produits et matières premières, incertitudes énergétiques,…) continuent d’impacter sensiblement les ménages et les entreprises et d’alimenter les craintes de ralentissement économique voire de récession… Et qui dit économie en berne, dit résultats sous pression, rendant plus élevés les ratios de valorisation des sociétés cotées entraînant alors un courant vendeur en bourse.

Plus que jamais il faut donc considérer un investissement boursier à long terme (les marchés sont volatils à court terme) tout en diversifiant au maximum ses avoirs car en période de crise comme cette année certains secteurs souffrent plus que d’autres (la technologie et la consommation cyclique par exemple) alors que d’autres s’en tirent beaucoup mieux (comme l’énergie profitant de la flambée des prix du pétrole et du gaz notamment). Enfin des secteurs plus défensifs, comme les soins de santé ou la consommation de base, se comportent aussi souvent mieux durant une période difficile.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.