Covid et guerre ont touché mais pas coulé le secteur du tourisme!

La semaine dernière, dans cette même chronique, nous avons évoqué le 1er semestre boursier, historiquement très mauvais, le déclin économique et le couple inflation/taux expliquant cela.

Et durant les premiers jours de juillet, il faut bien avouer que plusieurs statistiques et autres données économiques ont plutôt conforté l’actuelle nervosité parfois empreinte de morosité des investisseurs:

- En zone euro:

- L'inflation a ainsi atteint un niveau record en juin, en hausse de 8,6% sur un an.

- La production manufacturière a reculé le mois dernier pour la 1ère fois depuis le début de la pandémie au printemps 2020.

- La croissance dans le secteur privé a de nouveau ralenti en juin, au plus bas depuis 16 mois selon l’indice PMI composite, la baisse du pouvoir d’achat des ménages incitant à la prudence.

- Le moral des investisseurs, selon l’indice Sentix, s'est dégradé plus que prévu en juillet pour tomber à son plus bas niveau depuis mai 2020.

- Sur fond d’inflation, les dépenses alimentaires ont encore baissé en mai.

- Aux États-Unis:

- l'indice ISM manufacturier est au plus bas aussi depuis juin 2020 même si par contre l’indice ISM des services s’est révélé supérieur aux attentes.

- Par ailleurs, les dépenses de construction ont enregistré une baisse inattendue en mai.

Mais la contraction économique a aussi des conséquences « positives » comme en particulier sur les taux d’intérêt, nettement plus bas actuellement qu’il y a 15 jours. Aux USA, le taux à 10 ans est ainsi passé nettement sous les 3% (jusque 2.88% avant de remonter à 2.98% actuellement) alors qu’il était encore à 3.47% il y a 3 semaines. En Europe, le Bund allemand à 10 ans cote 1.29% et l’OLO belge de même échéance est largement repassé sous la barre des 2% atteignant 1.94% pour l’instant% contre 2.40% il y a 3 semaines...

Quant aux prix de l’énergie, ils sont tiraillés entre une demande en diminution et une offre problématique:

- Le prix du pétrole subit la contraction économique et le baril de Brent vaut 105 USD actuellement, ayant perdu quasiment toute la hausse résultant de la guerre en Ukraine. Toutefois, selon JP Morgan, les prix mondiaux du pétrole pourraient atteindre un niveau "stratosphérique" de 380 dollars (!) le baril, si les sanctions américaines et européennes incitent la Russie à infliger des réductions de production de brut en représailles.

- Le prix du gaz est tendu depuis plusieurs semaines, principalement à cause de la réduction de 60% du débit d'un pipeline russe vers l'Allemagne. La crainte que Moscou ferme complètement le robinet est de plus en plus réelle, ce qui menacerait l'Europe d'une pénurie cet hiver. Par ailleurs, les menaces de grève du secteur en Norvège ont encore compliqué la situation puisque jusqu'à 13% de l'exportation journalière des champs concernés pouvait ne pas être délivrée. Sur le marché à terme néerlandais - la référence en Europe -, le prix du gaz pour livraison en septembre progresse lui à 181 euros le Mwh.

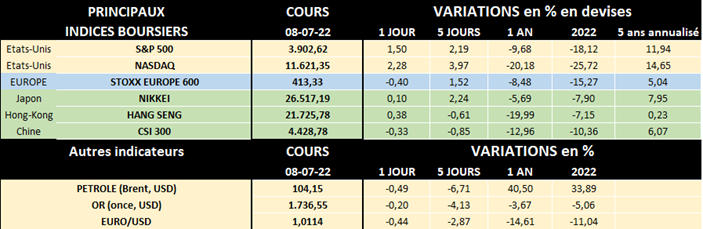

Ces 5 derniers jours, les marchés boursiers ont évolué de manière nerveuse et volatile mais finalement sont en progression d’une semaine à l’autre (voir tableau ci-dessus), les investisseurs étant quelque peu rassurés par la position ferme des banques centrales US et européenne quant à la lutte contre l’inflation.

En ce début des vacances d’été, nous refaisons le point sur un des secteurs les plus sensibles à la conjoncture économique: le tourisme, touché de plein fouet d’abord par la pandémie, ébranlé ensuite par la guerre en Ukraine.

Concrètement la filière touristique regroupe les hôtels, la restauration, les organisateurs de voyages (agences de voyages, tour-opérateurs, croisiéristes,…), les sociétés de divertissement (casinos, etc.), les compagnies aériennes et aéroports,… Les sociétés liées au tourisme se retrouvent en bourse sous le vocable anglais "travel & leisure" (voyages et loisirs) que de nombreux ETF (trackers) prennent comme référence. Et au niveau sectoriel, on retrouve la plupart des sociétés dans 2 secteurs: la consommation cyclique (hôtels, restaurants, casinos, agences de voyage, croisiéristes,…) ou les industrielles (compagnies aériennes, véhicules de plaisance,…).

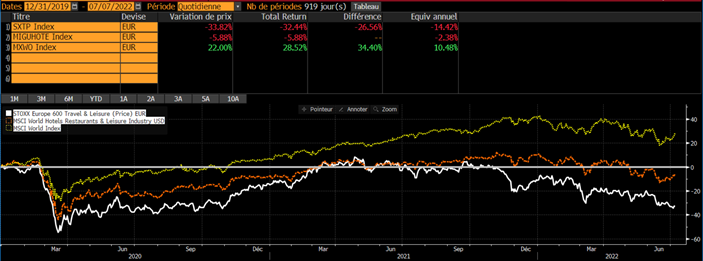

L’indice Stoxx Europe 600 Travel & Leisure affiche une des pires performances sectorielles sur 1 an en perdant 31.5% alors qu’en 2022 la baisse est de 24.5%. Au niveau mondial, l’indice MSCI World Hotels Restaurants & Leisure (en euros) chute de 8.8% sur les 12 derniers mois et de 12.3% cette année. Comparé à l’indice global MSCI World (en jaune ci-dessous), on voit clairement que ces 2 indices touristiques sous-performent depuis le début de la pandémie:

L’UNWTO (ou OMT pour Organisation Mondiale du Tourisme, une institution des Nations Unies destinée à promouvoir et à développer le tourisme) a relayé le 30 juin 2021 un rapport de la CNUCED qui estimait l’impact terrible du Covid-19 sur le tourisme en concluant que "L'effondrement du tourisme international dû à la pandémie de coronavirus pourrait entraîner une perte de plus de 4.000 milliards USD pour le PIB mondial en 2020 et 2021". Global economy could lose over $4 trillion due to COVID-19 impact on tourism | UNCTAD. Par ailleurs, selon l’IATA (l’international Air Transport Association), les pertes des seules compagnies aériennes auraient totalisé 201 milliards USD en 2020-2021. IATA - Losses Reduce but Challenges Continue - Cumulative $201 Billion Losses for 2020-2022 Quant au secteur de l’hôtellerie, il a aussi énormément souffert de la 1ère année de la pandémie: les revenus mondiaux du secteur ont plongé à environ 200 milliards USD en 2020 (- 46% par rapport à 2019).

Mais cette situation déjà délicate pour le tourisme ne tenait pas encore compte des conséquences possibles du conflit ukrainien depuis février 2022: les voyages allaient-ils à nouveau souffrir de ce contexte incertain?

En fait selon le dernier baromètre de l’OMT daté du 6 juin dernier, la situation est plutôt en train de s’améliorer! Le tourisme international a connu une augmentation de 182% en glissement annuel en janvier-mars 2022, les destinations du monde entier ayant reçu quelque 117 millions d'arrivées internationales, contre seulement 41 millions au 1er trimestre 2021. Sur les 76 millions d'arrivées internationales supplémentaires au cours des trois premiers mois 2022, quelque 47 millions ont été enregistrées en mars, ce qui montre que la reprise s'accélère. La reprise du tourisme s'accélère avec l'assouplissement des restrictions et la hausse de la confiance (unwto.org)

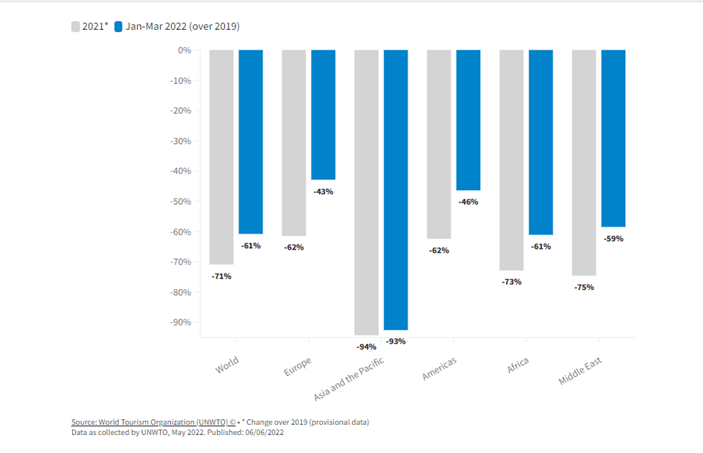

Toutefois, malgré cette claire amélioration par rapport à 2021, le secteur a encore une importante marge de progression, les niveaux d’arrivées durant les premiers mois de 2022 (en bleu) restent encore bien en-deçà des chiffres de 2019 comme on le voit sur le tableau ci-dessous:

Globalement, durant 1er trimestre 2022, le tourisme international est resté encore 61% en dessous des niveaux de 2019 (1ère colonne bleue sur le graphe ci-dessus) mais la reprise progressive devrait se poursuivre tout au long de l’année 2022, car davantage de destinations assouplissent ou lèvent les restrictions de voyage et la demande "refoulée" est libérée. Jusqu'à présent, l'offensive russe en Ukraine semble avoir eu un impact direct limité sur les performances globales du secteur du tourisme, même si elle perturbe quelque peu les voyages en Europe de l'Est. Cependant, le conflit génère d'importantes répercussions économiques au niveau mondial, exacerbant les prix déjà élevés du pétrole et l'inflation générale et perturbant les chaînes d'approvisionnement internationales, ce qui entraîne une hausse des coûts de transport et d'hébergement pour le secteur du tourisme.

Fait intéressant toutefois, selon l’OMT, le montant dépensé par voyage était en hausse l’année passée: de 1.000 USD en moyenne en 2019 à 1.400 USD en 2021.

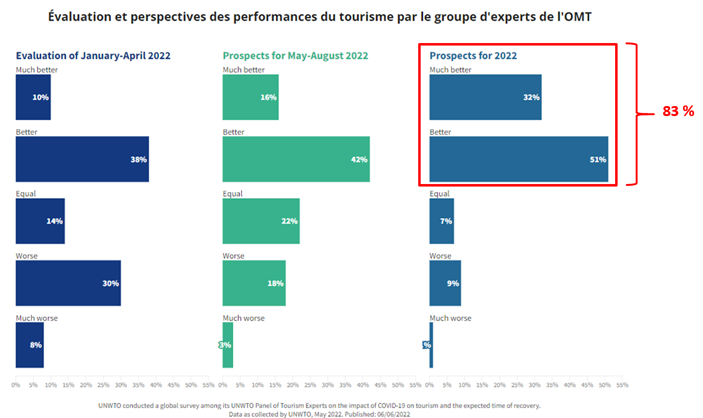

Selon la dernière enquête du groupe d'experts de l'OMT, une majorité écrasante de professionnels du tourisme voit de meilleures perspectives pour 2022 (83% contre seulement 48% en janvier-avril, graphe ci-dessous) par rapport à 2021… à condition que le virus soit contenu et que les destinations continuent d'assouplir ou de lever les restrictions de voyage. Toutefois, la fermeture en cours de certains grands marchés émetteurs, notamment en Asie et dans le Pacifique, ainsi que l'incertitude découlant du conflit entre la Russie et l'Ukraine, pourraient retarder la reprise effective du tourisme international.

Quant à un retour à la situation prépandémie, les experts sont désormais plus nombreux (48%) à envisager un retour possible des arrivées internationales aux niveaux de 2019 en 2023 (contre 32% dans l'enquête de janvier), tandis que le pourcentage indiquant que cela pourrait se produire en 2024 ou plus tard (44%) a diminué par rapport à l'enquête de janvier (64%).

Un bémol toutefois: alors que la demande de loisirs continue sa trajectoire vers des niveaux prépandémiques, les hôtels et les compagnies aériennes sont confrontés à un défi qui a touché les services à la clientèle dans tous les secteurs d'activité: recruter suffisamment de personnel pour répondre à une demande croissante… Selon une étude de Deloitte, d’octobre 2021, l'industrie hôtelière comptait 300.000 travailleurs de moins que deux ans auparavant. Les sociétés actives dans l'hôtellerie ont reconnu qu'elles avaient du mal à recruter du personnel et les compagnies aériennes ont également des difficultés à combler leurs besoins en pilotes et de mécaniciens. 2022 Travel Industry Outlook | Deloitte US

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.