La santé, un secteur "défensif" qui vaut près de 12.000 milliards USD

Les semaines se suivent et se ressemblent en bourse depuis quelques temps: nervosité et volatilité dominent les débats, particulièrement depuis le déclenchement de la guerre en, Ukraine il y a plus de 100 jours. 2 chiffres animent les débats de manière obsessionnelle: le taux de croissance de l’économie (PIB) et celui de l’inflation. Ce dernier chiffre conditionnant l’évolution des taux, en progression depuis plus de 2 ans….

Concernant la croissance économique, tant la Banque Mondiale que l’OCDE et la BCE ont drastiquement réduit leurs perspectives cette semaine. Les nouvelles prévisions de la Banque Mondiale montrent que "La croissance mondiale devrait être ramenée de 5,7% en 2021 à 2,9% en 2022, soit nettement moins que les 4,1% prévus en janvier". L'OCDE de son côté a abaissé ses prévisions de croissance pour la zone euro à 2,6% pour cette année et à 1,6% en 2023 contre respectivement une augmentation à 4,3% et 2,5%. Au niveau mondial, l'OCDE n'attend plus qu'une croissance de 3% pour cette année et 2,8% pour l'an prochain contre respectivement une hausse de 4,5% et 3,2% prévue en décembre. Toutefois l’OCDE a signalé hier que l’économie mondiale peut éviter une période de stagflation (cad une croissance nulle ou faible combinée à une inflation) comparable à celle des années 1970. Quant à l’ inflation dans les pays de l'OCDE, elle devrait culminer à 8,5% cette année avant de revenir à 6,0% l'an prochain. Enfin selon la BCE, les nouvelles prévisions de croissance du PIB en zone euro sont de 2.8% pour 2022 (+3.7% précédemment), 2.1% pour 2023 (contre +2.8%) et 2.1% en 2024 (contre +1.6%)

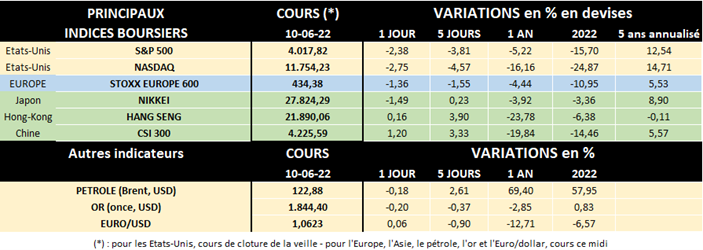

Quant aux taux, après la FED américaine il y a quelques semaines, la BCE européenne a aussi décidé hier de relever ses taux. Ils augmenteront de 0.25% en juillet. Quant à septembre, la hausse pourrait être de 0.25% à 0.50%, dépendant des perspectives d’inflation. Les rendements obligataires, déjà en forte augmentation les derniers mois, se sont encore raidis après cette annonce. Aux USA, le bon du Trésor à 10 ans est maintenant rémunéré à hauteur de 3.05% (contre 1.51% fin 2021), le Bund allemand de même échéance cote 1.43% (contre -0.18% fin décembre) et l’OLO belge à 10 ans se situe à près de 2.06%, un niveau inédit depuis 8 ans et alors qu’il n’était qu’à 0.19% fin décembre dernier!

Sur les marchés boursiers, l’indice Stoxx 600 Europe – en recul d’environ 1.6% sur la semaine écoulée - perd ainsi près de 11% depuis le début d’année; de son côté l’indice S&P 500 a varié de près de 4% sur la semaine et corrige de 16% (en USD) en 2022. Tous les secteurs ne sont pas logés à la même enseigne, certains comme la technologie ou la consommation cyclique pâtissant le plus de la situation économique et financière. D’autres s’en tirent nettement mieux, et surtout le secteur de l’énergie porté notamment par l’envolée des prix pétroliers (le baril de Brent valant actuellement près de 123 USD contre seulement 78 USD fin 2021). Mais d’autres secteurs résistent aussi mieux que la moyenne au marasme ambiant et notamment celui de la santé. En 2022, l’indice MSCI World Health Care baisse de seulement 8% contre 13% pour l’indice global.

En bourse, le marché de la santé au sens large est représenté par 4 segments: les services de santé (réseaux d’hôpitaux, logiciels médicaux,…), les groupes pharmaceutiques (médicaments, vaccins,…), les équipements médicaux (y compris l’e-santé), et les biotech. On peut aussi ajouter les soins vétérinaires, en forte croissance.

Les soins de santé absorbent plus de 10% du PIB de la plupart des pays développés, mais aux USA, c’est près du double! Selon Business Wire, le marché mondial des soins de santé a atteint une valeur de près de 8.452 milliards de USD en 2018, après avoir connu un taux de croissance annuel composé (TCAC) de 7,3% depuis 2014, et devrait connaître un TCAC de 8,9% pour atteindre près de 12.000 milliards USD en 2022. The $11.9 Trillion Global Healthcare Market: Key Opportunities & Strategies (2014-2022) - ResearchAndMarkets.com | Business Wire

Au sein du secteur global de la santé, en 2020, le marché mondial du médicament (sociétés pharmaceutiques) a atteint 1.203 milliards USD de chiffre d’affaire, en croissance de plus de 8% par rapport à 2019. Le marché américain est le plus important, avec 46% des ventes mondiales, loin devant l’Europe (24% de part de marché), la Chine (8.2%), le Japon (6,6%), etc. Marché mondial | Leem

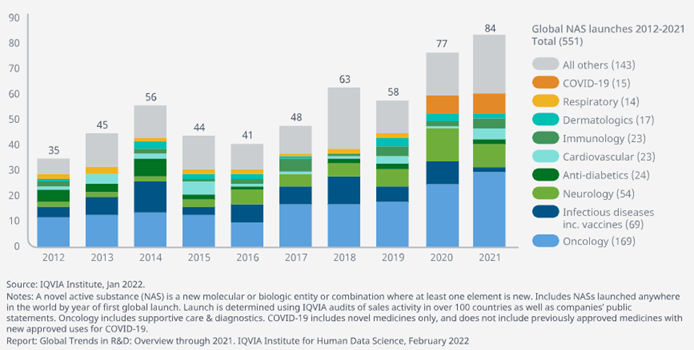

Si depuis la pandémie, les vaccins anti-Covid 19 mis sur le marché par quelques sociétés pharmaceutiques ont occupé le devant de la scène, c’est l’oncologie qui représente toujours la principale aire thérapeutique, soit 169 nouvelles substances actives (Novel Active Substances ou NAS) mises sur le marché les 10 dernières années. Cette tendance s’est d’ailleurs confirmée en 2021 comme on le voit sur le graphe ci-dessous, les traitements contre le cancer devançant les domaines des maladies infectieuses, la neurologie, les antidiabétiques, les maladies cardiovasculaires et l’immunologie. Global Trends in R&D 2022 - IQVIA

Un investissement dans le secteur de la santé est considéré comme défensif car historiquement il est moins affecté que d’autres par l’inflation. Par ailleurs la santé fait partie des dépenses essentielles donc moins sensibles aux variations de cycles économiques. D’autant plus que le marché est doublement porteur: la population mondiale augmente constamment et la part des personnes âgées, requérant plus de soins et de médicaments, aussi. Par ailleurs, l’émergence d’une importante classe moyenne dans les pays émergents va de pair avec de nouvelles habitudes de consommation alimentaire débouchant sur davantage de maladies chroniques, comme le diabète. À noter aussi que d’ici 2050, la Chine devrait représenter le marché le plus important des produits pharmaceutiques du monde.

Depuis plusieurs années on note par ailleurs un basculement dans l’industrie du médicament: les grandes sociétés pharmaceutiques sont de plus en plus des financeurs, les sociétés biotech étant davantage des innovateurs. Sur les quelque 2.200 produits actuellement en développement en oncologie au niveau mondial, 68% viennent des biotechs, contre 45% il y a 10 ans. La lutte contre le cancer est portée par une R&D en ébullition | Les Echos.

En fait, les sociétés pharmaceutiques cherchent à optimiser le ratio « risk-return » et préfèrent racheter des biotechs ou leurs candidats médicaments lorsqu'ils sont à un stade de développement avancé (finançant ainsi le coût très élevé des essais cliniques de phase 3 difficilement soutenables pour la plupart des biotechs). Ainsi en oncologie par exemple, le taux d'échec des candidats médicaments, qui doivent passer les différentes phases d’essais cliniques, est de 95%! On estime qu'en moyenne, dans l'industrie pharmaceutique, développer un médicament coûte 250 millions USD et prend 7 ans, avec un taux de succès de 7%. Mais c'est encore plus long en oncologie et les recettes des 5% de produits passant avec succès les différents essais cliniques doivent couvrir le coût de développement des 95% qui n'atteindront jamais la ligne d'arrivée…

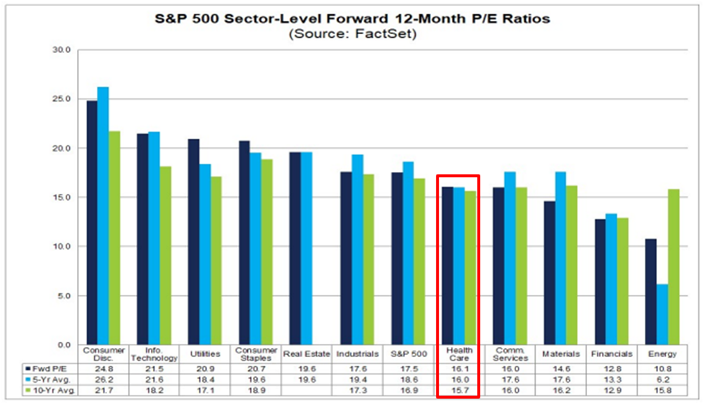

En bourse, les actions de la santé sont souvent moins chères que celles des autres secteurs, comme on le voit sur le tableau ci-dessous où sur l’important marché américain, le rapport cours-bénéfice du secteur "Healthcare" est un des plus bas de l’indice S&P 500 (16.1 actuellement proche de sa moyenne sur 5 ans).

Notons enfin que concernant les sociétés du secteur santé cotées en bourse, celles-ci ont enregistré une croissance de leurs bénéfices d’un peu plus de 18% tant aux Etats-Unis qu’en Europe durant le 1er trimestre 2022. Et selon les données I/B/E/S de Refinitiv, 67% des sociétés européennes et 78% des sociétés US de ce secteur ont annoncé des bénéfices supérieurs aux attentes des analystes durant cette période. Si ces chiffres ne présagent évidemment en rien des résultats futurs, ils sont néanmoins le reflet d’un secteur qui, s’il est "défensif", apparaît néanmoins toujours porteur.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.