Les actions ont chuté mais sont sous-évaluées selon les analystes!

A l’inverse de la météo estivale que nous connaissons depuis plusieurs semaines, le climat est maussade sur les marchés boursiers depuis le début d’année même si, de temps à autre, entrecoupé de quelques périodes d’accalmie. Et mercredi, le temps a carrément viré à l’orage, touchant en particulier Wall Street et des secteurs comme la distribution ou la technologie.

Un signal négatif inattendu a mis le feu aux poudres aux Etats-Unis: coup sur coup, en 2 jours, 2 des plus grandes enseignes de la grande distribution américaine, Walmart et Target, ont publié des chiffres trimestriels très décevants, bien en deçà des attentes. Principal problème, des marges opérationnelles sous pression. La hausse des coûts de transport a notamment été évoquée, tout comme des prix plus élevés demandés par leurs fournisseurs (eux-mêmes impactés par une forte inflation des coûts des matières premières et de l’énergie). Le souci pour la distribution c’est que les marges sont classiquement réduites car c’est un secteur très concurrentiel. Et le "pricing power", la capacité d’augmenter ses prix sans que cela affecte la demande, est extrêmement compliqué, voire impossible, pour les distributeurs vu cette concurrence exacerbée qui y règne !

Mais outre des marges en baisse, un 2e problème surprenant a été révélé : des stocks excédentaires qu’il faudra gérer et qui ont été perçus comme une menace sur la demande des consommateurs, un des principaux "moteurs" de la croissance américaine…

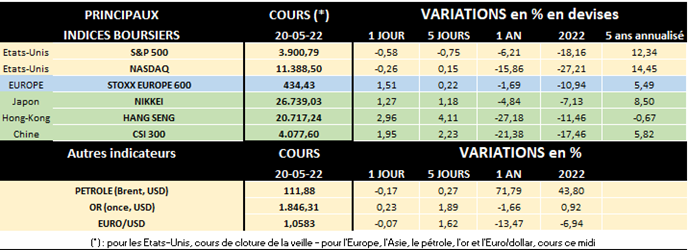

Et pour ne rien arranger, l’important secteur technologique a aussi rechuté lourdement après avoir pourtant connu un rebond conséquent durant la seconde quinzaine de mars. Depuis le début d’année, comme on le voit sur le tableau ci-dessous, les actions technologiques perdent un peu plus de 25% aux Etats-Unis et 22.5% à Hong Kong, la chute atteignant près de 28% en Europe où le sous-secteur des semi-conducteurs, fragilisé par les problèmes de logistique et de pénurie, est particulièrement important. A noter cependant que converties en euros, grâce au renforcement du dollar américain et de celui de Hong Kong, le recul des actions technologiques se réduit à 19.4% aux USA et à 20.5% à Hong Kong.

Suite à l’éclatement de la "bulle internet", l’indice américain Nasdaq, à forte connotation technologique, avait perdu 78% (!) entre début mars 2000 et début octobre 2002. Est-ce à dire que celui-ci pourrait donc encore potentiellement fortement s’enfoncer dans les prochains mois étant donné que la baisse actuelle n’est "que" de 29% depuis son sommet historique de novembre 2021? Cela semble peu probable car contrairement à la situation vécue il y a une vingtaine d’années, de nombreux poids lourds technologiques actuels sont financièrement solides et leurs ratios de valorisation, quoique parfois élevés, n’ont pas la hauteur stratosphérique et irréelle de la majorité des start-up internet cotées en bourse à la fin des années ’90.

Mais on sait que la hausse des taux d’intérêt joue un rôle particulièrement négatif dans la valorisation des actions technologiques via l’actualisation des bénéfices futurs. Et le resserrement de la politique monétaire par la FED aux USA, et auquel pense la BCE en Europe, va encore renforcer les prochains mois la hausse des taux sur les marchés…

L’autre problème dans le secteur technologique c’est que "l’argent facile", des taux historiquement bas et proches de zéro, a ces dernières années incité les investisseurs à prendre toujours plus de risques pour trouver du rendement, quitte à financer parfois des start-ups déficitaires ou peu rentables. Et pour certaines de ces sociétés (par exemple dans l’e-commerce, les livraisons à domicile, les visioconférences ou la télémédecine), les confinements dus à la pandémie, ont momentanément gonflé les chiffres de ventes. Mais ces dernières semaines les craintes liées à la croissance économique ont remis au premier plan les critères classiques d’évaluation et pas seulement le nombre de clients et le chiffre d’affaires, mais aussi le cash-flow et surtout la rentabilité.

En matière de gestion, 2 styles complètement différents sont opposés depuis quelques temps : celui de Warren Buffet - plutôt traditionnaliste, de type "value", cherchant à investir dans des sociétés décotées dans une optique à long terme – et celui de Cathie Wood, la flamboyante "papesse" des technologies dites disruptives. Et celle-ci investit aussi bien dans des sociétés très innovantes du "cloud computing", des media digitaux, de l’e-commerce, de la robotique, de la thérapie génique, etc. que de ce qui est lié à la blockchain et aux cryptoactifs… Il n’est donc pas étonnant que, depuis le début d’année, le fonds géré par Warren Buffet progresse de 2.5% environ alors que celui de Cathie Wood chute de 56%!

Evidemment, à côté des actions technologiques, d’autres secteurs ont (nettement) mieux performé ces derniers temps, ainsi en est-il en particulier de l’énergie (pétrolière surtout) et des matériaux, mais aussi de thématiques plus défensives comme par exemple les services aux collectivités ou la santé.

On peut alors se demander, vu l’évolution contrastée des secteurs cotés en bourse, quelle pourrait être l’évolution des indices boursiers. Etant donné le contexte économique actuel, beaucoup de spécialistes sont prudents, voire pessimistes. Cela veut-il dire qu’il n’y a aucun espoir de hausse des actions à terme ?

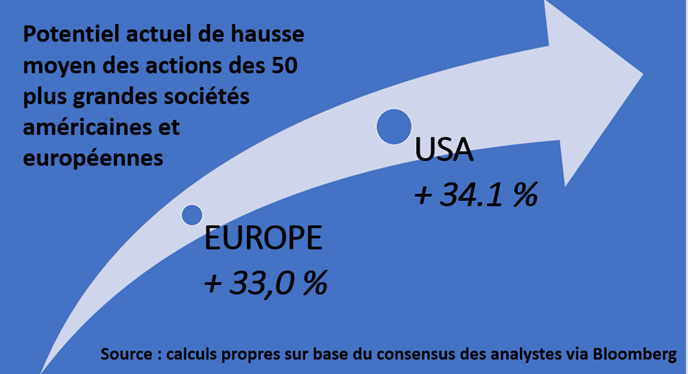

Nous nous sommes donc posé la question de savoir quel potentiel les analystes donnaient aux principales sociétés cotées, celles qui déterminent en très grande partie l’évolution des indices boursiers globaux.

Via Bloomberg, nous avons donc examiné quel était le consensus des analystes pour les 50 sociétés cotées les plus importantes en Europe (reprises en fait dans l’indice Euro Stoxx 50) et conjointement nous avons répertorié l’avis moyen des analystes suivant les 50 plus grandes sociétés américaines. Ensuite nous avons pondéré chaque potentiel de chaque action par le poids boursier (la capitalisation boursière) de la société dans le poids total des 50 actions. Le résultat est le suivant:

Cette méthodologie, si elle est simplement indicative du sentiment des analystes, montre que ceux-ci estiment que les principales actions américaines et européennes sont actuellement clairement sous-évaluées, en moyenne de 33 à 34 % environ, par rapport à leurs derniers cours. Evidemment cette prévision moyenne actuelle changera probablement, à la hausse ou à la baisse, dans les prochains mois en fonction de l’évolution économique et des résultats & perspectives des sociétés.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.