Bourses en baisse, inflation élevée: l’or reste-t-il une valeur refuge?

En 2020, la pandémie a d’abord plombé les marchés boursiers avant leur redressement progressif, l’indice Stoxx 600 Europe finissant cette année-là légèrement dans le rouge (-1.4%) alors que l’indice S&P 500 américain progressait même de 8.7% (en euros). 2021 a été une année faste pour les bourses occidentales confirmant de belle manière la reprise entamée au printemps 2020: l’année passée l’indice Stoxx 600 Europe a ainsi gagné 25.8% alors que l’indice S&P bondissait, en euros, de 38.2%! Ces performances exceptionnelles sont à mettre en parallèle avec de nombreuses études qui montrent que, historiquement, le rendement moyen boursier se situe à environ "seulement" 5 à 6% par an.

En 2022, la tendance est jusqu’à présent clairement baissière, même si entrecoupée de périodes de reprises plus ou moins fortes. A la date d’aujourd’hui, l’indice Stoxx 600 perd près de 12%, le S&P 500 corrige lui d’environ 18% en USD et 10% en euros (la hausse du dollar expliquant la différence), sans compter le recul marqué du Nasdaq (- 27% en USD, -19% en euros), une bourse plus « sportive » car fortement teintée d’actions technologiques (qui comptent pour 52.4% de l’indice).

Pourquoi les marchés boursiers sont-ils si moroses depuis le début de l’année? Un "trio infernal" y est pour beaucoup:

- Une inflation très élevée, inédite depuis des décennies, "boostée" par les prix de l’énergie et des autres matières premières…

- … ce qui implique une forte et rapide remontée des taux d’intérêt, les banques centrales n’ayant guère le choix d’utiliser cette arme pour juguler le dérapage des prix…

- … alors que la croissance économique chancelle, conséquence de la guerre en Ukraine et de la reprise de la pandémie en Chine depuis le début d’année freinant l’activité de l’Empire du Milieu.

Parallèlement à ce "trio infernal", les résultats trimestriels des sociétés cotées offrent cette année une image plus contrastée qu’en 2020 et 2021. Pour les résultats du 1er trimestre 2022 publiés jusqu’à présent, la tendance reste la même que les trimestres précédents, soit une majorité de surprises positives. Ainsi pour l’instant, aux USA sur les 434 sociétés du S&P 500 qui ont publié leurs chiffres à fin mars, 79% des sociétés ont annoncé des résultats supérieurs aux attentes, le chiffre étant de près de 73% en Europe selon les statistiques de Refinitiv. Toutefois, nuance importante comparativement aux années passées, les communiqués des sociétés quant à leurs prévisions pour les trimestres suivants sont clairement plus prudents, certaines annonçant même parfois un "profit warning" (avertissement sur bénéfices). La sanction boursière qui suit est alors très souvent violente…

Symptomatique de bourses moroses, comme l’a signalé le journal Les Echos, selon la dernière étude Watch Europe du cabinet de conseil et d’audit PwC, les introductions en bourse (IPO) ont été très faibles au 1er trimestre 2022. Entre janvier et mars, les marchés européens ont totalisé seulement 2,7 milliards d’euros d’émissions avec 28 IPO, contre 23,1 milliards d’euros levés pour 89 IPO à la même période en 2021.

En 2022 l’or de son côté a gagné environ 12% avant de décroître progressivement pour revenir actuellement quasiment à son niveau de fin décembre 2021, soit 1.825 USD l’once. Par rapport aux actions qui ont donc sensiblement corrigé jusqu’à présent, l’or, tout en stagnant, performe mieux cette année.

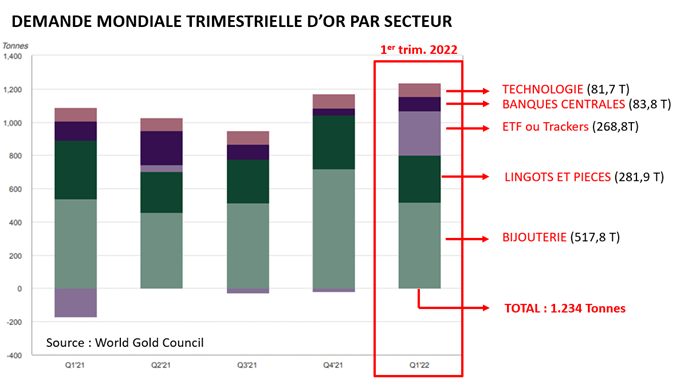

Au 1er semestre 2022, selon le World Gold Council, la demande d’or dans le monde a été plus élevée que la moyenne et s’est élevée à 1.234 tonnes, contre 1.150.7 tonnes au dernier trimestre 2021 et 919 tonnes durant le 1er trimestre 2021. La moyenne sur 5 ans est de 1.039 tonnes/trimestre.

Fait remarquable, la répartition de cette demande globale a fortement évolué comme nous l’avons synthétisé dans le tableau ci-dessous:

On remarque rapidement que la fabrication de bijoux reste la première utilisation de l’or, même si les montants peuvent fluctuer sensiblement d’un trimestre à l’autre (ainsi 517.8 tonnes ont été demandées au T1 2022 contre 719.2 tonnes au T4 2021 et 538.7 tonnes au T1 2021). La demande d’or technologique (pour le secteur de l’électronique notamment) n’évolue guère d’un trimestre à l’autre. La demande en lingots et pièces ne bouge guère non plus, quoiqu’en léger déclin ces derniers trimestres.

En fait les variations de demandes les plus importantes sont à mettre à l’actif des banques centrales et des ETF (ou trackers, soit des instruments financiers qui reproduisent les fluctuations d’un actif donné, ici l’or). Et comme on le voit ci-dessus, les demandes (nettes) des ETF sont passées de négatives (-170 tonnes) au 1er trimestre 2021 à très largement positives au début 2022 (près de 269 tonnes)! Il semble donc que les ETF, face au déclin des marchés boursiers, aient bien investi dans l’or pour son statut de valeur-refuge.

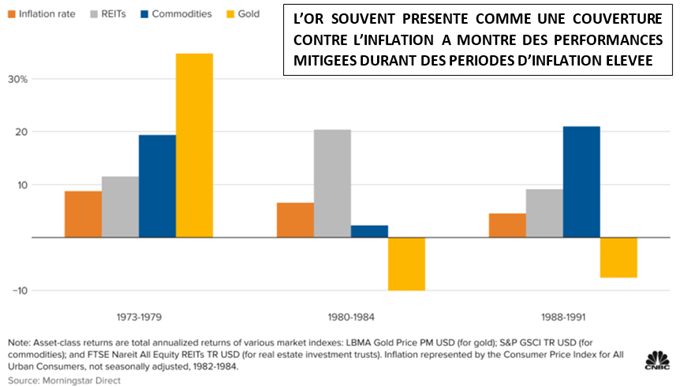

Mais si l’or performe mieux actuellement que les actions, est-il pour autant un rempart contre une inflation élevée, que nous connaissons depuis quelques temps? Selon une étude parue il y a moins d’un an et couvrant une cinquantaine d’années aux USA, l'or a obtenu des résultats mitigés au cours des périodes inflationnistes passées comme le prouve le graphe ci-dessous:

On constate ainsi que, dans les années ’70, par rapport à l’inflation (en orange sur le graphe) l’or (en jaune) a fait mieux que les sociétés immobilières cotées (REITs, en gris) et que les matières premières (en bleu), des actifs considérés aussi comme anti-inflation. Mais dans les 2 dernières périodes d’inflation élevée (années ’80-’84 et ’88-’91), l’or a clairement sous-performé. Plus concrètement, les investisseurs ont gagné gros de 1973 à 1979, lorsque le taux d'inflation annuel aux USA était en moyenne de 8,8%: le rendement de l'or a été de 35%! Par contre, les investisseurs en or ont perdu 10% en moyenne de 1980 à 1984, alors que le taux d'inflation annuel était d'environ 6,5%. De même, l'or a produit un rendement négatif de 7,6% de 1988 à 1991, période où l'inflation était d'environ 4,6%...

Il n’existe donc pas de recette miracle pour se prémunir contre les aléas des marchés financiers et contre une inflation élevée. D’autant plus que l’or est actuellement pénalisé par le raffermissement d'une autre valeur refuge, le dollar américain. La hausse du billet vert renchérit en effet les achats en dehors des Etats-Unis et donc affaiblit une partie de la demande…

Plus que jamais diversifier ses avoirs reste finalement la meilleure stratégie…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.