Qui du taureau ou de l’ours va triompher en bourse?

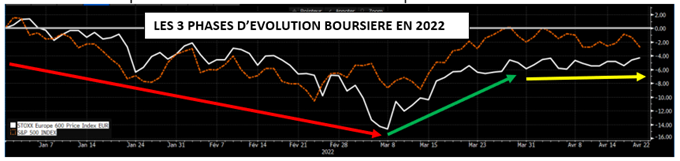

Depuis le début d’année, l’évolution des bourses occidentales (Wall Street en orange ci-dessous et l’Europe en blanc) – encore légèrement négatives en euros aujourd’hui - est décomposée en 3 phases:

- La chute, jusque début mars, ayant pour origine la forte remontée des taux d’intérêt et les conséquences de l’invasion russe en Ukraine.

- La remontée du mois de mars, grâce aux secteurs de l’énergie et des matériaux (profitant de la hausse du prix des matières premières) mais aussi grâce la reprise de l’important secteur technologique – fortement "matraqué" en début d’année - bénéficiant "d’achats à bons comptes" et de son "pricing power".

- La stagnation empreinte de volatilité depuis fin mars, les marchés semblant chercher la direction à suivre. Depuis le début du mois d’avril, l’indice Stoxx 600 Europe a ainsi seulement progressé de 0.6% alors que de son côté l’indice S&P 500 américain perd 1.4%.

On peut donc résumer la situation de manière imagée par un affrontement actuellement indécis entre l’ours (symbole en bourse un marché baissier) et le taureau (symbole d’un marché haussier). Pour la petite histoire, l’ours attaque toujours avec sa patte de haut en bas, donc analogie avec un marché baissier, alors que le taureau embroche avec ses cornes de bas en haut donc analogie avec un marché haussier…

Les questions étant alors de savoir qui pourrait, de l’ours ou du taureau, l’emporter et sur base de quels arguments?

Les pessimistes (baissiers) avancent les éléments suivants:

- La guerre en Ukraine connaît une nouvelle intensification avec l’offensive massive russe à l’Est du pays mais les Ukrainiens, aidés par les occidentaux, sont déterminés à s’y opposer farouchement, provoquant une longue guerre d’usure…

- …ce qui entraîne de nouvelles craintes quant aux approvisionnements en matières premières et en matériaux divers, provoquant une surchauffe accrue de l’inflation…

- …pouvant impliquer un durcissement plus rapide des politiques monétaires et donc de hausses des taux, de récentes déclarations des banques centrales (FED et BCE) allant dans ce sens…

- …dans un contexte de moindre croissance économique mondiale. Ainsi cette semaine, le FMI a abaissé sa prévision de croissance mondiale en 2022, passant de 4.4% (estimation de janvier) à 3.6%, la croissance 2022 du PIB européen étant même estimée à 2.8% contre 3.9% auparavant.

Les optimistes (haussiers) rétorquent alors que:

- le sentiment domine chez nombre d’investisseurs qu’il n’y a pas d’alternative(s) aux actions (TINA), les taux réels restant négatifs dans un contexte d’inflation galopante

- Les stratégistes de Goldman Sachs ont récemment déclaré que le mouvement de reprise boursière des dernières semaines est plus "rationnel" qu’il n’y parait, même si à court terme le potentiel de hausse est limité selon eux. Pour la banque américaine, cette résistance des marchés s’explique notamment par des taux d’intérêt réels toujours négatifs, par le fait que les actions reposent sur des actifs réels et que le bilan des entreprises du secteur privé reste solide.

- Contrairement à certaines rumeurs, un embargo sur l'énergie russe aurait des conséquences économiques mais moins dramatiques qu'évoquées par certains selon une étude du Conseil d'Analyse Economique (CAE) français.

- La première salve de résultats du 1er trimestre 2022 est dans la lignée des 2 dernières années : une majorité de ceux-ci sont meilleurs qu’attendu par les analystes, même si certaines sociétés émettent des prévisions (plus) prudentes (suite aux conséquences du conflit russo-ukrainien, de la hausse du prix des matières premières et de goulots d’étranglement). Aux USA par exemple, 80% des sociétés du S&P 500 qui ont publiés leurs résultats jusqu’à présent sont au-delà des attentes.

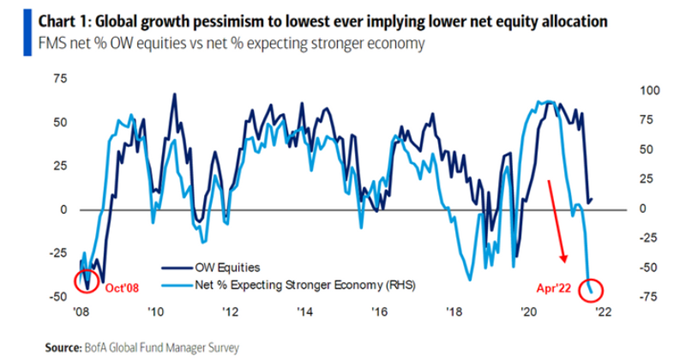

S’il est difficile de trancher entre les "bears" et les "bulls", selon l’étude mensuelle réalisée par Bank of America - qui interroge près de 300 gérants de portefeuilles mondiaux représentant plus de 800 milliards USD d’actifs au total - le pessimisme actuel des gestionnaires d’actifs surpasse celui des crises financières des 20 dernières années ("bulle internet" de 2000, crise financière de 2008 et "krach corona" de 2020) comme on le voit sur graphe ci-dessous (ligne bleu ciel):

Elément intéressant, l'enquête de Bank of America a révélé que 26% des gestionnaires interrogés considéraient la récession mondiale comme le principal risque tandis que 25% voyaient comme 2e risque la possible position "agressive" des banques centrales ; par contre "seulement" 16% considéraient la guerre Russie-Ukraine comme la principale préoccupation, contre plus de 40% en mars. Toutefois, Goldman Sachs de son côté estime que le risque de récession - évalué autour de 25% au cours des douze prochains mois - n'est pas suffisant pour justifier une sortie des marchés actions…

Quoiqu’il en soit, même si la croissance économique tient le coup, nombre de professionnels s’attendent à une période de "stagflation", soit une croissance atone allant de pair avec une inflation élevée, un binôme peu apprécié par les marchés financiers. Mais ces derniers jours, cette crainte a été relativement neutralisée en bourse par la tonicité des premiers résultats trimestriels 2022, tant en Europe qu’aux Etats-Unis.

Et si l’indécision prime actuellement sur les marchés financiers, on remarque par contre que sectoriellement l’image est contrastée depuis le début 2022. D’une part les investisseurs se sont essentiellement tournés vers des secteurs plutôt défensifs (services aux collectivités, consommation de base, santé) ou vers l’énergie et les matériaux (qui profitent de la flambée des prix des sous-jacents). Inversement, les secteurs souffrant le plus en bourse sont cette année la technologie (la hausse des taux ayant un impact négatif sur l’actualisation de leurs bénéfices futurs) et la consommation cyclique (frappée de plein fouet par la flambée inflationniste impactant des sous-secteurs comme l’automobile, l’horeca, les voyages, l’habillement,…)

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.