Le "pricing power", l’arme anti-inflation de certaines sociétés

Durant cette semaine, les marchés financiers ont plus que jamais vécu au rythme de l’évolution de la guerre en Ukraine et, corollairement, des statistiques de (dé)croissance économique et du coût des matières premières et donc de l’inflation. Ainsi on a appris ces derniers jours qu’en Allemagne, 1ère économie européenne, la croissance 2022 serait revue drastiquement à la baisse (de 4.6% à 1.8%). D’autres pays comme l’Angleterre ou la Belgique ont aussi changé leurs hypothèses. Si chez nous la croissance ne serait que revue légèrement à la baisse cette année (de 2.6% à 2.4%), l’impact serait plus important en 2023 (de 2.4% à 1.5%). Enfin en Asie, l’activité manufacturière chinoise s’est contractée plus que prévu en mars selon les derniers indices PMI.

En début de semaine, outre les incertitudes liées au conflit en Ukraine et à ses conséquences économiques, se sont ajoutées des interrogations quant aux taux d'intérêt. Le rendement du Trésor américain à 10 ans a temporairement dépassé 2,5% (2.553% précisément lundi), au-dessus d'une ligne de tendance technique qui sert de plafond depuis la fin des années 1980. Et le rendement de l'obligation à 5 ans a momentanément dépassé celui de l'obligation à 30 ans - une inversion qui a annoncé des récessions dans le passé et qui suscite des inquiétudes quant à une possible erreur de politique lorsque la FED augmente les taux d'intérêt... En Allemagne, le Bund à 10 ans avoisine actuellement 0.60% et l’OLO belge de même échéance est proche de 1.10%.

Par ailleurs, et sans surprise, la guerre en Ukraine et le contexte inflationniste collatéral plombent le moral des ménages comme on l’a vu ces derniers jours via les indicateurs publiés en Allemagne (indice GfK) et en France (indice INSEE).

D’un autre côté alors que mardi plusieurs sources, essentiellement russes, laissaient espérer une avancée significative dans les pourparlers de paix entre l’Ukraine et la Russie – entraînant un fort rebond des marchés boursiers - les jours suivants ont montré que ces espoirs étaient prématurés. La méfiance des Occidentaux et des Ukrainiens, quant à la "bonne volonté" et aux intentions des Russes, s’est donc avérée justifiée et les bourses ont à nouveau reculé mercredi.

Enfin, les prix de l’énergie ont continué à jouer leur rôle de vecteur principal de la volatilité des marchés financiers sachant que les prix du gaz et du pétrole ont évolué d’une manière divergente. D’une semaine à l’autre le gaz a augmenté de 20% environ alors le pétrole perdait 13% de sa valeur. Le gaz a surtout progressé suite à la menace de fermeture du "robinet" russe (Moscou voulant être payé en roubles, ce que refusent les Occidentaux) alors que le pétrole a régressé, d’une part suite aux restrictions de mobilité imposées par la Chine pour endiguer une nouvelle épidémie de covid et, d’autre part, après l’annonce que les USA allaient puiser dans leur réserve stratégique de pétrole pour faire baisser la pression sur l’or noir.

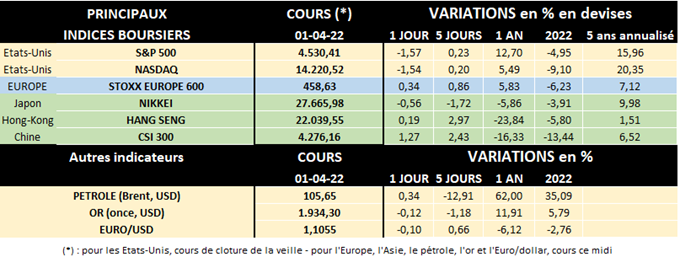

Durant cette semaine, les marchés boursiers ont légèrement remonté tant en Europe (+0.9% en moyenne) qu’aux USA (+0.2% sur les 5 derniers jours). En Asie la tendance était partagée: Tokyo a perdu près de 1.7% depuis vendredi passé – en prises de bénéfices après la forte hausse de la semaine précédente – alors que les bourses chinoises ont progressé de 2.4 à 3%. En mars, l’indice Stoxx 600 Europe a gagné 0.6% mais perd encore un peu plus de 6% en 2022. Aux USA, le recul de l’indice S&P 500 pour le 1er trimestre atteint 4.95% (en USD) mais seulement 2.31% en euros.

D’un point de vue sectoriel, les services aux collectivités considérés comme plus défensifs ont été les grands vainqueurs de la semaine (entre 3.5 et 4% de hausse en moyenne) – tant en Europe qu’à Wall Street – alors que le secteur de l’énergie souffrait de la décrue des prix du pétrole.

On a vu que la forte reprise économique post-covid et la guerre en Ukraine ont propulsé l’inflation à des niveaux inédits depuis des décennies: ainsi en mars, les prix à la consommation ont grimpé de 9,8% en Espagne, de 8,3% en Belgique, de 7,3% en Allemagne et de 5,1% en France...

Quant aux entreprises, par rapport à une inflation débridée des coûts des matières premières – et qui risque de rester élevée encore un certain temps – certaines sociétés, pas toutes, peuvent utiliser l’arme du "pricing power" soit la capacité à augmenter les prix et les répercuter sur les clients, sans que cela n’affecte sensiblement la demande pour leurs produits.

L’importance du "pricing power" a notamment été soulignée par le Warren Buffet, le célèbre investisseur américain, en juin 2011: "La décision la plus importante dans l'évaluation d'une entreprise est le pouvoir de fixation des prix. Si vous avez le pouvoir d'augmenter les prix sans perdre de marché au profit d'un concurrent, vous avez une très bonne entreprise. Et si vous devez prier avant d'augmenter le prix d'un dixième de cent, alors vous avez une entreprise terrible…"

Au-delà de la préservation des marges, en particulier dans un contexte inflationniste, le "pricing power" est aussi souvent le signe que l’entreprise a un avantage concurrentiel durable en matière d’innovation, de technologie, de logistique (réseau de fournisseurs et de distribution bien maîtrisé) ou encore de marketing (forte image de marque par exemple). Elle est donc potentiellement mieux positionnée pour affronter l’avenir, d’autant plus si elle a une situation (quasi) monopolistique et si c’est une grande entreprise.

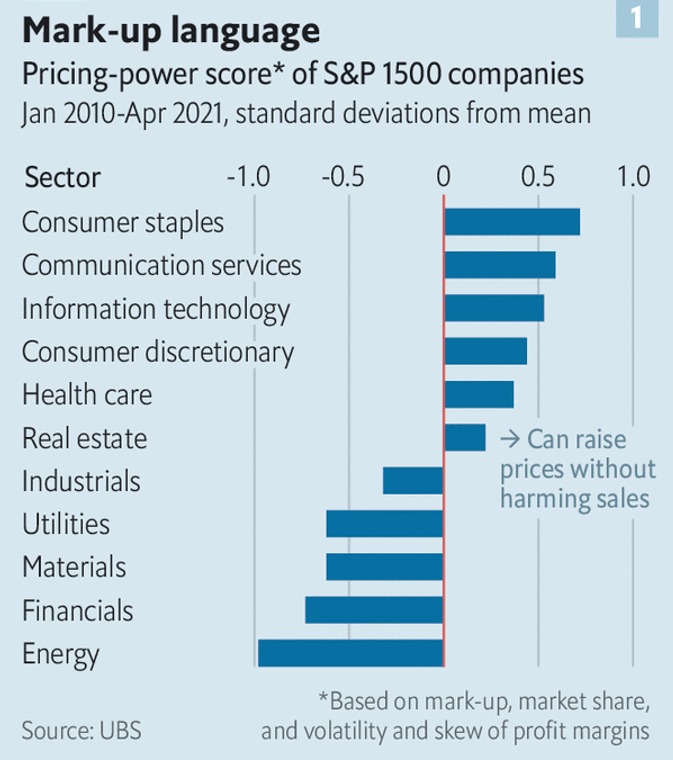

Mais certains secteurs sont mieux armés que d’autres pour manier cette arme du "pricing power" comme l’a démontré notamment une étude d’UBS (courant de janvier 2010 à avril 2021), résumée dans le tableau ci-dessous. Parmi les secteurs les mieux placés on trouve ainsi la consommation de base ou "consumer staples" (alimentation et boissons par exemple, mais pas les supermarchés, forte concurrence oblige), les services de communication (sauf les télécoms, très régulés), les sociétés technologiques, la consommation cyclique (ou discrétionnaire) – avec notamment l’automobile ou le luxe -, la santé et l’immobilier. Inversement, les sociétés industrielles, les services aux collectivités (ou "utilities", très réglementés), les matériaux, les financières et l’énergie ont peu – ou pas – de marge de manœuvre importante sur les prix.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.