Montagnes… russes pour les actions, chinoises en particulier!

La guerre en Ukraine et ses conséquences politiques et économiques continuent d’influencer fortement les marchés financiers et boursiers. Ces derniers jours, alors que les combats font toujours rage, il se confirme de plus en plus que l’offensive russe ne se passe pas aussi bien et aussi vite que prévu par Vladimir Poutine. Par ailleurs, les négociations entre Russes et Ukrainiens se poursuivent avec un (mince?) espoir de cessez-le-feu, les positions des uns et des autres étant moins catégoriques qu’au départ.

L’évolution lente mais positive des pourparlers a rassuré quelques peu les investisseurs cette semaine et permis une décrue, parfois importante, du prix de nombreuses matières premières. Ainsi, sur la semaine écoulée, on a noté le recul des prix dans le secteur de l’énergie (pétrole, mais surtout gaz et charbon, voir ci-dessous) et dans celui de nombreuses matières premières industrielles (nickel, minerai de fer, platine, palladium, magnésium,…) ou agricoles (bois d’œuvre, huile de palme, cacao ou café par exemple).

Par ailleurs, quoique l’inflation soit à des niveaux toujours très élevés d’un point de vue historique, les banques centrales manient la hausse des taux de manière prudente afin de ne pas fragiliser davantage des économies impactées par les conséquences de la guerre en Ukraine. En témoigne ainsi cette semaine la hausse attendue mais modérée des taux (0.25%) décidée par la FED américaine et la Banque Centrale d’Angleterre.

Toutefois, selon le FMI , la guerre en Ukraine pourrait coûter 1% de croissance mondiale en 2022 alors que la zone euro, davantage touchée, pourrait voir son PIB amputé de 1.4%. Mais les économistes privilégiant toujours le scénario de croissance économique – cependant plus modérée que prévu précédemment – le spectre de la stagflation est actuellement minimisé, notamment par Joachim Nagel, l’influent président de la Bundesbank et membre du Conseil des gouverneurs de la Banque Centrale Européenne.

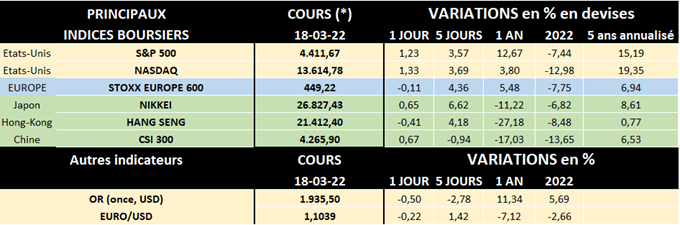

Partagées entre incertitude(s) et espoir(s), les actions ont donc joué aux montagnes… russes durant la semaine écoulée, celle-ci ayant commencé de manière relativement morose avant de terminer de manière beaucoup plus positive. A mi-journée ce vendredi, les principaux indices boursiers occidentaux auront ainsi progressé entre 3.5 et 4.4% les 5 derniers jours. Assez logiquement, les actions du secteur de l’énergie ont par contre baissé, alors que la poursuite de la hausse des taux a privilégié les actions financières.

Mais les observateurs auront surtout été impressionnés par l’incroyable rebond, en milieu de semaines, des indices boursiers chinois.

Rappelons d’abord que les investisseurs professionnels (institutionnels) étrangers sont surtout actifs sur la bourse de Hong Kong (indice Hang Seng). Celles de Shanghai-Shenzhen étant plutôt réservées aux particuliers chinois et aux institutionnels disposant d’une licence spéciale. Par ailleurs, la bourse de Hong Kong est composée essentiellement des grands groupes bancaires et industriels chinois classiques, et de quelques grandes sociétés de la "nouvelle économie" comme Tencent, Alibaba, Xiaomi, JD.Com ou Netease. D’un autre côté les bourses de Shanghai-Shenzhen comprennent plutôt les grandes entreprises d’état chinoises, des PME et des start-ups.

Ces 2 dernières années, les indices boursiers chinois ont clairement sous-performé par rapport aux autres bourses internationales. La faute essentiellement à une régulation chinoise de plus en plus stricte mais aussi américaine (près de 250 actions chinoises pourraient être expulsées de Wall Street car ne respectant par un audit américain de leurs comptes). Et ces dernières semaines, plusieurs facteurs ont encore davantage pénalisé les actions chinoises: reconfinement de la zone de Shenzhen (important «hub » économique et technologique) dans le cadre de la politique "Zéro Covid", hausse de l’inflation et du prix des matières premières et nouvelles craintes de répressions des entreprises technologiques par les autorités chinoises.

Bref, la déroute des actions chinoises en 2022 s’est amplifiée lundi et mardi, la bourse de Hong Kong chutant de 10.4% en 2 jours alors que ses consoeurs de Shanghai-Shenzhen reculaient de 7.5%. Mais mercredi et jeudi, retournement de situation spectaculaire: les investisseurs ont très positivement réagi à différentes annonces des autorités chinoises : politiques de soutien aux marchés financiers, recours à la relance budgétaire et à la politique monétaire ou encore pause à venir de la mise au pas des plateformes Internet…

Mercredi, suite à ces annonces, la bourse de Hong Kong a bondi de 9.1% - sa plus forte hausse journalière depuis 2008 – et jeudi elle s’est encore envolée de 7% par rapport à la veille ! Les bourses de Shanghai-Shenzhen, plus locales et moins dotées en grandes valeurs vedettes de la nouvelle économie ont néanmoins repris 6.4% en 2 jours. Ce vendredi, consolidation des acquis de mercredi et jeudi oblige, les bourses chinoises ont peu évolué.

Sectoriellement le retournement de situation le plus spectaculaire a été celui des actions technologiques : l’indice Hang Seng Tech (en blanc sur le graphe ci-dessous) qui avait perdu près de 20% lundi et mardi s’est envolé de près de 35%(!) mercredi et jeudi, une situation inédite depuis la création de cet indice sectoriel en 2015.

Sur la semaine écoulée, la bourse de Hong Kong aura regagné (en devise locale) 4.2% alors que celles de Shanghai-Shenzhen auront limité leur perte à 0.9% (en devise locale).

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.