Ukraine, matières premières, inflation: le cocktail explosif

En Ukraine, outre les pertes militaires des deux côtés, c’est surtout la population civile qui paie un très lourd tribu. Aux nombreux morts et blessés, s’ajoutent de plus en plus d’infrastructures civiles détruites. Et le flot incessant des réfugiés fuyant l’Ukraine rappelle les heures sombres de la seconde guerre mondiale. Les articles et reportages relayant ces informations créent, par ricochet, un profond malaise parmi les populations des autres pays, essentiellement européens. La confiance dans les systèmes, les économies, les marchés financiers, est alors ébranlée chez nombreuses personnes et investisseurs…

D’autant plus que, conséquence directe de cette guerre, TOUS les types de matières premières sont touchés et ont un impact non seulement sur le pouvoir d’achat des ménages mais aussi sur les sociétés qui utilisent ou transforment ces matières. Et ceci alors que la forte reprise économique post-Covid avaient déjà poussé les prix à la hausse!

La Russie étant le 3ème producteur mondial de blé, et l’Ukraine 7ème, les prix de du blé ont flambé de 70% en 1 an. Mais d’autres matières premières agricoles ont suivi la même tendance comme l’avoine (+70% également), le maïs (+42%) ou encore le café (+71%).

Quant aux matières premières industrielles, des hausses de prix importantes frappent aussi particulièrement celles qui sont utilisées dans les nouvelles technologies et dans la transition énergétique (batteries électriques et éoliennes notamment). Et sans surprise, les variations les plus spectaculaires touchent les matières pour lesquelles la Russie est un producteur mondial important comme le magnésium (+175% sur 1 an), l’aluminium (+56%) ou le nickel (+200%). Dans le cas du nickel, le prix a en fait même quasiment quintuplé (avant que les transactions soient gelées) entre fin 2021 et actuellement, passant de 20.757 USD à près de 100.000 USD la tonne, lorsque des vendeurs à découvert ont été obligé de l’acheter à n’importe quel prix pour dénouer leurs contrats…

Mais les marchés financiers continuent à surtout se focaliser sur la flambée des prix de l’énergie, celle-ci étant directement utilisée autant par les particuliers que par les sociétés, soit pour le chauffage, le transport ou encore le fonctionnement d’installations et machines industrielles. Comme on le voit ci-dessous, outre le pétrole (+60% sur 12 mois), ce sont surtout le gaz naturel et le charbon qui ont vu leur cours exploser sur 1 an, soit respectivement de 653% et 322%!

Et le prix de l’électricité a, dans la foulée, aussi énormément augmenté car dépendant du mécanisme européen de fixation des prix basé sur les cours du charbon et du gaz et sur les prix de la tonne de CO2…

Certains secteurs sont plus impactés que d’autres par la hausse des prix de l’énergie. Ainsi une étude de l’INSEE (Consommation d’énergie par type et activité | Insee) a démontré qu’en 2019, 50% du gaz était consommé par l’industrie agroalimentaire et la chimie. En ce qui concerne le pétrole, 70% est consommé par la seule industrie chimique. Enfin l’électricité est d’abord consommée par la métallurgie et produits métalliques (24%), devant la chimie et l’agroalimentaire (18% chacun).

La flambée des matières premières propulse évidemment le niveau d’inflation encore plus haut, soit près de 8% aux USA alors qu’en Europe la Banque Centrale Européenne (BCE) a revu hier à la hausse sa prévision 2022 à 5.1% (contre 3.2% précédemment).

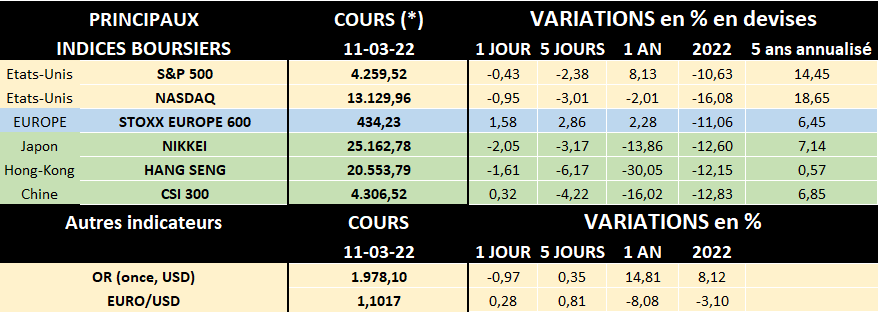

Les marchés boursiers sont restés volatils ces derniers jours en raison des inquiétudes liées à la guerre en Ukraine et, corollairement, à cause d’une inflation toujours plus élevée. Et la position de la BCE devient délicate car elle a revu à la baisse ses prévisions de croissance du PIB européen (3.7% en 2022 contre 4.2% auparavant). Augmenter les taux pour juguler l’inflation pourrait être dommageable à une économie moins vigoureuse que prévu…

Grâce à une journée de fort rebond boursier mercredi (l’indice Stoxx 600 Europe regagnant plus de 4% par rapport à la veille), l’Europe boursière gagne environ 2.9% sur la semaine. Les USA sont par contre en retrait de 2.4 à 3%, selon les indices, sur les 5 derniers jours. Enfin les marchés asiatiques ont perdu de 3 à 6% sur la semaine.

Il est utile de rappeler que les bourses américaines et européennes sont très différentes. Dans le tableau suivant, nous avons indiqué (en vert) les 4 principaux secteurs de chaque marché. On constate rapidement que Wall Street est dominé par le secteur technologique (27.44% beaucoup plus important en Europe, soit 7.65%). Par contre l’Europe est beaucoup traditionnelle, la finance, l’industrie et la consommation de base comptant ensemble pour près de 43% de la bourse. Et ces secteurs évoluent souvent de manière très différenciée en Europe et outre-Atlantique comme on le voit en 2022.

L’envolée des prix de l’énergie a cette semaine, à nouveau, favorisé le secteur de l’énergie (+5%). À noter aussi le rebond marqué du secteur financier européen (+4.9% ces 5 derniers jours) mais toujours en baisse de 16.66% en 2022 contre un recul de seulement 6.42% aux États-Unis. La consommation de base apparaît par contre comme le principal perdant de la semaine (entre -2 et -5% selon les marchés), la forte de hausse de l’inflation semblant inciter nombre de consommateurs à modérer leurs achats, y compris de biens dits de première nécessité…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.