L’invasion russe en Ukraine déstabilise les marchés financiers

En cette fin de semaine, les craintes des investisseurs se sont muées en une triste certitude: la Russie a bien décidé de lancer une attaque de grande ampleur en Ukraine. Poutine ne se contentera pas de la reconnaissance, en début de semaine, de "l’indépendance" des 2 régions séparatistes (Donetsk et Lougansk) pro-russes de l’est de l’Ukraine.

Sous prétexte qu’il veut "démilitariser et dénazifier"(!) l’Ukraine, son armée a commencé à bombarder, dans la nuit de mercredi à jeudi, de nombreux sites militaires et stratégiques ukrainiens. Si Poutine nie officiellement vouloir annexer la "Petite Russie", il cherche au minimum à déstabiliser voire à renverser le pouvoir en place et à remplacer celui-ci par un gouvernement fantoche pro-russe. Et donc de facto d’empêcher l’Ukraine de renforcer ses liens avec l’Occident et de rejoindre l’OTAN. Ainsi après l’annexion de la Crimée en 2014, il poursuivrait la « reconquête » d’anciens territoires russes devenus progressivement indépendants après l’éclatement de l’URSS communiste en 1989.

Dans ce dangereux contexte géopolitique, la problématique de l’inflation et des taux d’intérêt est apparue moins prioritaire aux yeux des investisseurs. D’autant plus que le Bund allemand (taux à 10 ans), s’est replié de 0.33% il y a 10 jours à 0.17% actuellement. Quant au taux américain à 10 ans, il s’est lui replié de 2.06% à 1.95% sur la même période.

Concernant les résultats des sociétés pour le 4e trimestre 2021, si ceux-ci continuent à être majoritairement meilleurs qu’attendus tant aux USA (78% au-delà des prévisions selon les derniers chiffres disponibles) qu’en Europe (63%), il faut bien reconnaître que cet impact positif est très limité comparé aux mauvaises nouvelles géopolitiques…

Outre les pertes humaines que générera la guerre russo-ukrainienne, il y a l’impact économique. Selon Eurostat, en 2020, la Russie était le 5e partenaire pour les exportations de biens de l'Union Européenne (4,1%) et également le 5e partenaire pour les importations de biens de l'UE (5,6%). Russia-EU – international trade in goods statistics - Statistics Explained (europa.eu)

Et comme nous le rappelions la semaine passée, la Russie est le 1er fournisseur de gaz naturel de l’Union Européenne (avec 40% des importations) et le 2ème fournisseur de pétrole (avec 20% des importations). Union européenne - Russie: quelles relations? (senat.fr). Mais la Russie et l’Ukraine sont aussi d’importants producteurs et exportateurs de matières premières minières (nickel, aluminium,…) et agricoles (maïs, blé,…). Et d’ailleurs les exportations ukrainiennes vers l’Europe ont augmenté de près de 50% depuis 2016! Ukraine - Trade - European Commission (europa.eu)

Ne voulant pas intervenir militairement, les Européens et les Américains ont préféré imposer des sanctions économiques importantes: celles-ci viseront en Russie surtout le secteur financier (banques) et le secteur technologique (limitation d’exportations de semiconducteurs par exemple). Nombre d’actifs russes à l’étranger seront également bloqués. Mais la plupart des observateurs doutent de l’efficacité concrète des sanctions occidentales. D’autant que depuis l’invasion de la Crimée en 2014, suivies de premières sanctions économiques, la Russie a appris à vivre dans ce climat de restrictions et qu’elle s’est considérablement désendettée…

L’invasion russe en Ukraine a par contre logiquement propulsé les prix du pétrole à des niveaux inédits depuis juin 2014, soit actuellement près de 100 USD le baril de Brent. Quant au prix du gaz, les contrats à terme des prix de gros à Amsterdam, pour livraison en mars, ont explosé de plus de 30% sur la seule journée d’hier et de près de 50% depuis le début de la semaine…

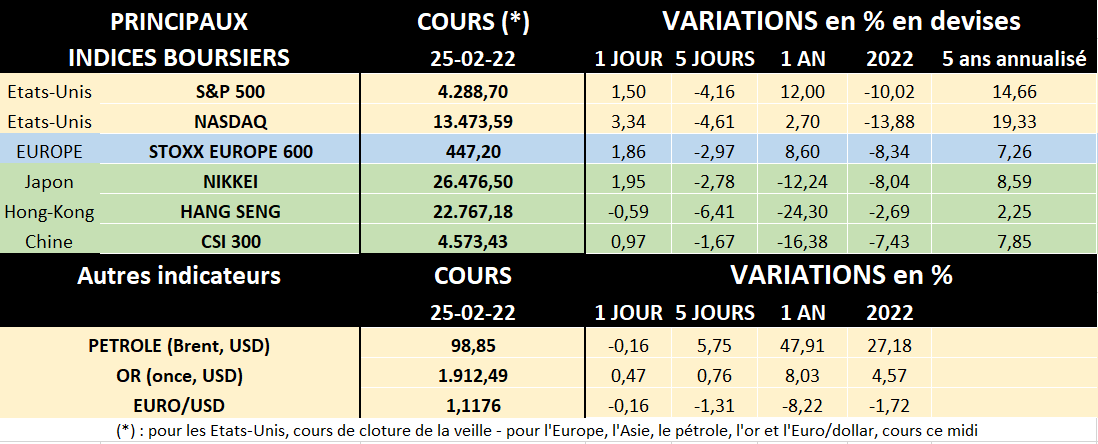

Si durant les 3 premiers jours de cette semaine, les marchés boursiers ont été relativement stables, une forte nervosité les a gagnés à partir de jeudi matin. Hier l’Europe boursière a donc fortement corrigé, suivie par Wall Street… avant que celle-ci ne clôture nettement en hausse. En effet, la décision américaine, attendue, de ne pas intervenir militairement a été vue outre-Atlantique comme positive car éliminant le risque d’un nouveau bourbier Vietnamien ou Afghan.

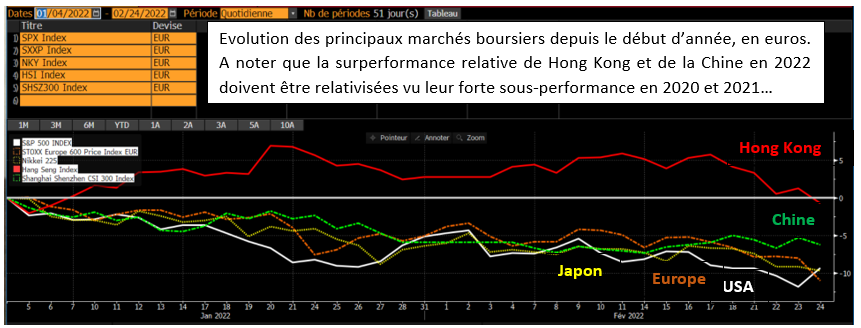

Ce vendredi midi l’Europe boursière, même en se redressant ce matin, corrige ainsi de 3% depuis lundi (et de 8.3% en 2022). A Wall Street, à la clôture d’hier l’indice S&P 500 perdait seulement 1.4% cette semaine (mais rappelons que lundi était férié aux USA) mais 10% depuis fin décembre 2021. Le Nasdaq, plus technologique chute de 13.9% depuis le début de l’année.

Durant la semaine écoulée, si tous les secteurs ont plié face à l’incertitude géopolitique, certains ont mieux résisté que d’autres. Ainsi, sans surprise, vu la flambée des prix, le secteur énergétique (surtout composé de groupes pétroliers) et le secteur des ressources de base (matières premières) ont fortement limité les dégâts (en moyenne entre -2 et -3% selon les marchés). Idem pour les secteurs dits "défensifs" (immobilier, consommation de base et santé). Par contre la consommation cyclique (automobile, voyages & loisirs,…) ainsi que la finance (banques essentiellement) ont reculé le plus (en moyenne entre -6 et -10% selon les marchés).

Inutile de préciser que les prochains jours, les yeux des investisseurs seront principalement rivés sur l’évolution de la situation en Ukraine et son impact sur les marchés financiers…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.