Le dossier Ukrainien fait la pluie et le beau temps en bourse

Durant cette semaine, les marchés boursiers, globalement négatifs, sont restés tiraillés entre craintes et espoir concernant l’Ukraine. Les bourses ont journellement évolué dans les 2 sens, selon que les nouvelles étaient positives - l’annonce par les Russes d’un début de retrait des troupes massées aux frontières de l’Ukraine - ou au contraire négatives - retrait nié par les Occidentaux et annonce d’une guerre imminente annoncée par les USA. L’annonce par la Russie, de "manœuvres et de tirs de ses forces stratégiques ce samedi" n’a pas rassuré…

En toile de fond évidemment, les conséquences économiques de cette tension et, en particulier, l’évolution des prix pétroliers et gaziers. La Russie est, en effet, le 1er fournisseur de gaz naturel de l’Union Européenne (avec 40% des importations, ce qui représente 19% de la consommation totale de gaz de l'Union européenne) et le 2ème fournisseur de pétrole (avec 20% des importations et 16% de la consommation totale). Union européenne - Russie : quelles relations? (senat.fr)

Or, la forte hausse de l’inflation, tant en Europe qu’aux États-Unis, est surtout due à l’explosion des prix de l’énergie. Et si le prix du gaz reste loin des sommets atteints en décembre dernier, le prix du pétrole est au plus haut depuis 2014 et dépasse les 90 USD le baril depuis fin janvier. En cas de guerre entre l’Ukraine et la Russie, certains voient le prix de l’or noir grimper allègrement au-delà de 100 USD le baril… Par conséquent, l’inflation pourrait donc encore plus progresser!

L’inflation débridée érode le pouvoir d’achat des ménages et met la pression sur la marge bénéficiaire des entreprises. Mais la forte hausse des prix incite aussi les autorités monétaires, surtout aux USA, à durcir leur politique et donc à prévoir plusieurs hausses de taux d’intérêt les prochains mois. Et on a vu l’impact négatif en bourse, en particulier sur le secteur technologique, de la hausse des taux ces derniers mois, l’actualisation des bénéfices futurs étant pénalisée.

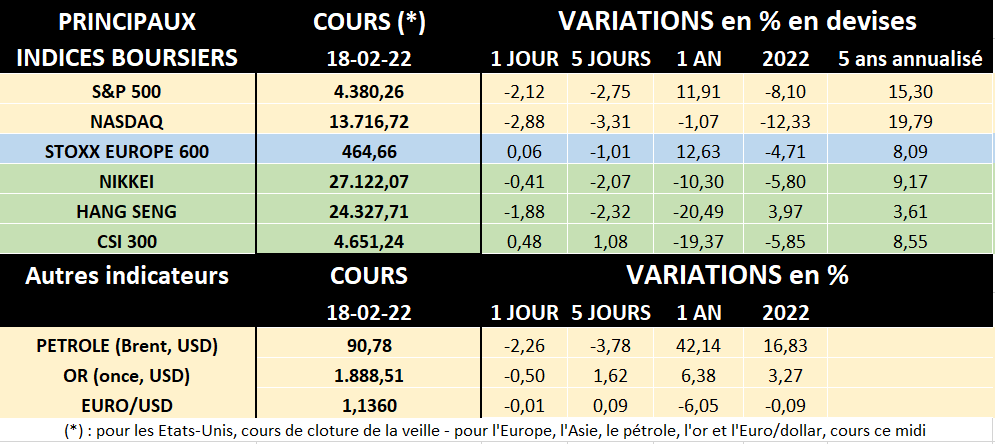

D’ailleurs, si jeudi soir le S&P 500 - où la technologie au sens large représente près de 40% de l’indice - était en retrait de 8.10% par rapport à fin décembre 2021, l’indice Nasdaq, encore plus technologique, a chuté de 12.3% depuis la fin de l’année passée. L’Europe boursière, beaucoup moins technologique et plus industrielle, limite actuellement les dégâts à moins de 5% en 2022.

Par contre, point rassurant, les résultats du 4ème trimestre des sociétés cotées montrent toujours la même tendance positive. Selon Refinitiv, sur les sociétés du S&P 500 qui ont déclaré des bénéfices à ce jour pour le 4ème trimestre de 2021, 78,2% ont déclaré des bénéfices supérieurs aux attentes. Parmi les sociétés de l'indice STOXX 600 qui ont déclaré leurs bénéfices à ce jour pour le 4ème trimestre 2021, 64,2% ont déclaré des résultats supérieurs aux estimations des analystes.

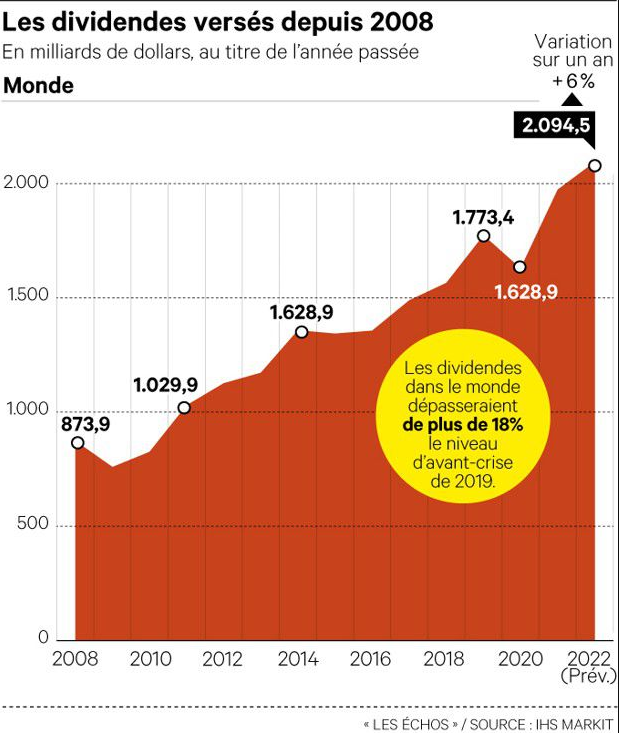

Il est par ailleurs intéressant de noter que, fort de résultats records pour nombre de sociétés, les actionnaires vont toucher aussi des montants records de dividendes en 2022 selon d’IHS Markit:

Aux États-Unis, les dividendes devraient augmenter de 5,4% cette année pour atteindre 670 milliards USD, grâce aux secteurs de la technologie et de la santé. Grâce aux versements des banques, des entreprises industrielles et des sociétés de soins de santé, les dividendes européens devraient augmenter de 5% pour atteindre 476 milliards USD en 2022. La croissance des dividendes versés ralentira en Asie-Pacifique, passant de 23% en 2021 à 3% en 2022. Les dividendes devraient atteindre 633 milliards d'USD, soit une augmentation de 115 milliards d'USD par rapport aux niveaux d'avant COVID-19, grâce aux secteurs des banques et des biens et services industriels.

Qu’attendre les prochains jours?

Lundi Wall Street sera close (Journée du Président) et ce sera le tour de la bourse de Tokyo mercredi (Anniversaire de l’Empereur). Si de nombreuses statistiques économiques seront examinées avec attention la semaine prochaine, tant aux USA qu’en Europe, tous les regards resteront surtout tournés vers l’évolution de la situation en Ukraine. Par ailleurs de nombreuses sociétés publieront encore leurs résultats et leurs perspectives à venir.

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.