Trois solutions à envisager pour optimiser le rendement de vos économies

Quand on parle "placements", on entend souvent "risques". Et, pourtant, dans un monde en perpétuelle mutation, il y a lieu de se poser les bonnes questions et d’investir notre argent de la manière la plus subtile et durable, tout en prenant le temps de la réflexion. Analyse dans cet article sur ce qu’il est possible de faire, après s’être constitué une épargne suffisante.

Epargnez tout d’abord 3 à 6 mois de salaire!

Vous êtes un jeune travailleur et commencez à percevoir vos premiers revenus? Vous vous sentez peut-être l’âme d’un investisseur? Vous investiguerez certainement en ce sens pour trouver votre bonheur selon les conditions nécessaires (revenus, fonds propres, capacité de remboursement,…). Et c’est logique!

Mais avant de vous lancer dans l’investissement, pensez d’abord à la base: votre réserve d’épargne en cas d’imprévus. Quel doit être le volume de cette réserve, au juste? On considère généralement qu’elle doit représenter trois à six mois de salaire net. Vous pouvez constituer votre réserve progressivement, par exemple en mettant de côté un montant mensuel fixe ou en transférant automatiquement à la fin du mois sur votre compte d’épargne tout ce qui dépasse un certain montant. Combiner ces deux méthodes est d’autant mieux que vous disposerez ainsi d’une somme de départ à investir.

Pensez ensuite à épargner à long terme et même à déjà préparer votre pension

Une fois votre réserve d’épargne constituée, vérifiez d’abord si vous exploitez déjà toutes les options qui s’offrent à vous en matière d’épargne fiscalement avantageuse.

- Les titulaires d’épargne-pension sont en effet récompensés par un avantage fiscal, puisque le fisc offre une réduction d’impôt équivalent à 25% ou 30% du montant versé, en fonction du plafond maximum fiscal choisi.

Les plus jeunes peuvent bénéficier de cet avantage dès qu’ils disposent d’un revenu taxable et de ce fait, payent de l’impôt. Plus vous commencez tôt, plus le montant final est en principe élevé et, bien sûr, plus longtemps vous en tirez un avantage fiscal. Le fisc peut ainsi vous pousser à engranger un capital de pension important à terme avec peu d’efforts.

Dans l’idéal, alimentez votre épargne-pension uniquement avec de l’argent dont vous n’avez pas besoin avant vos 60 ans. Si vous retirez cet argent plus tôt, vous devrez en effet verser 33% d’impôt, au lieu des 8% de taxation à votre soixantième anniversaire.

- Le fait de souscrire une assurance-vie est également assortie d’une réduction d’impôt fédérale pour épargne à long terme de 30% sur un montant maximum de 2.350 euros en 2023 (attention, celle-ci pourrait disparaître au 1er janvier 2024 et ne plus être offerte dès lors qu’aux personnes qui ont en profité avant cette date). Cet avantage fiscal pourrait être exclu si vous avez des amortissements à inscrire dans votre déclaration d’impôt pour un crédit logement. Le versement maximal qui entre en ligne de compte dépend de votre situation et de vos revenus.

Les banques proposent diverses formules, avec ou sans risque, sous forme d’épargne-pension ou d’épargne à long terme. Selon votre situation personnelle, vous pouvez combiner les deux formules et maximiser ainsi vos avantages fiscaux.

Jamais deux sans trois! Place aux investissements?

Une fois que vous vous êtes assuré une épargne suffisante et un capital pour préparer votre pension, vous pouvez investir pour réaliser vos propres objectifs. Il est important de choisir des investissements qui vous conviennent, chacun comportant un but et un risque spécifiques. Le délai au terme duquel vous aurez à nouveau besoin de votre argent détermine aussi le choix du produit.

Investir comporte toujours des risques, dépendant notamment des types d’actifs (par exemple actions ou obligations) dans lesquels vous investissez, de la durée d’investissement, ainsi que du moment où vous commencez et arrêtez d’investir.

Bien qu’on ne puisse jamais totalement les exclure, vous pouvez les atténuer en investissant par exemple de manière étalée dans le temps et en optant pour un plan d’investissement.

De cette manière, vous investissez de manière périodique, ce qui peut réduire les risques et présente plusieurs avantages dont vous ne bénéficiez pas lorsque vous investissez une certaine somme d’argent en une fois.

C’est pour cette raison que les investissements périodiques peuvent s’avérer judicieux comme premier investissement et ont leur place dans tout portefeuille d’investissement.

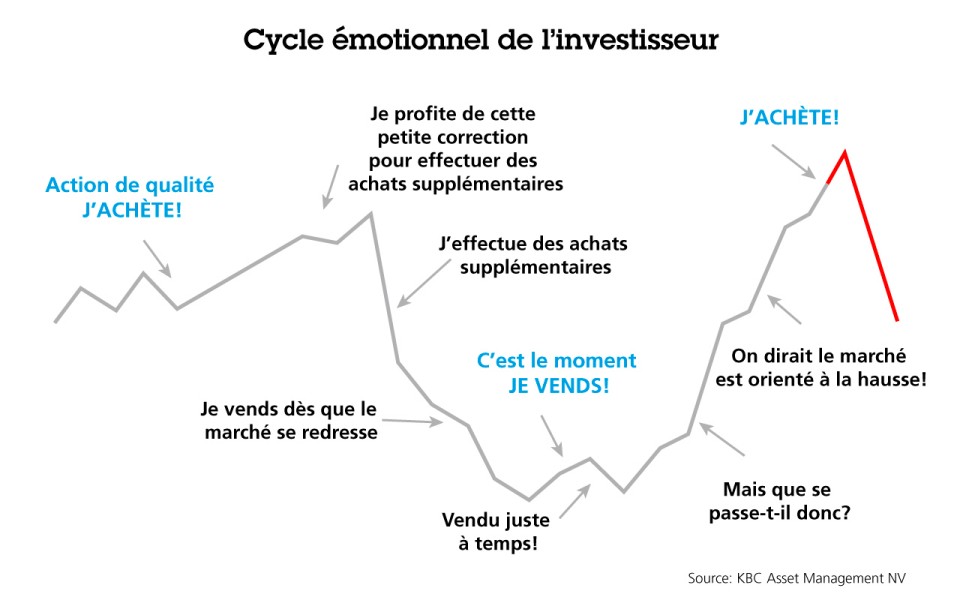

Si vous devez vous-même déterminer le moment opportun pour vendre ou acheter un investissement, vos émotions risquent de vous jouer des tours. Lorsque les marchés sont en hausse, l’appât du gain pousse les investisseurs vers l’achat. Mais lorsqu’ils sont en baisse, la peur les en détourne. En suivant un plan d’investissement, vous évitez ainsi ce cycle émotionnel.