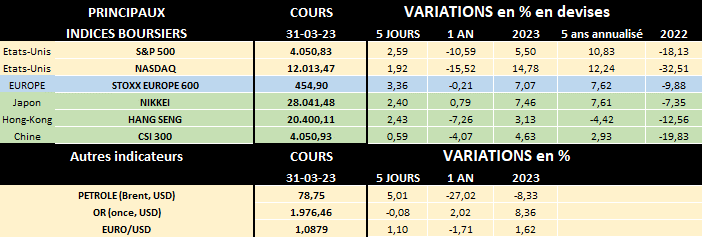

A cause de 2022 le portefeuille "60/40" est-il en état de mort clinique?

L’année financière 2022 a été exceptionnelle car négative pour les actions et les obligations

L’année passée, pour juguler l’inflation galopante les banques centrales (FED, BCE,…) ont adopté une politique monétaire très agressive, entraînant des rendements négatifs sur les marchés des actions ET des obligations, ce qui a étonné voire choqué nombre d’investisseurs et de gestionnaires de portefeuilles.

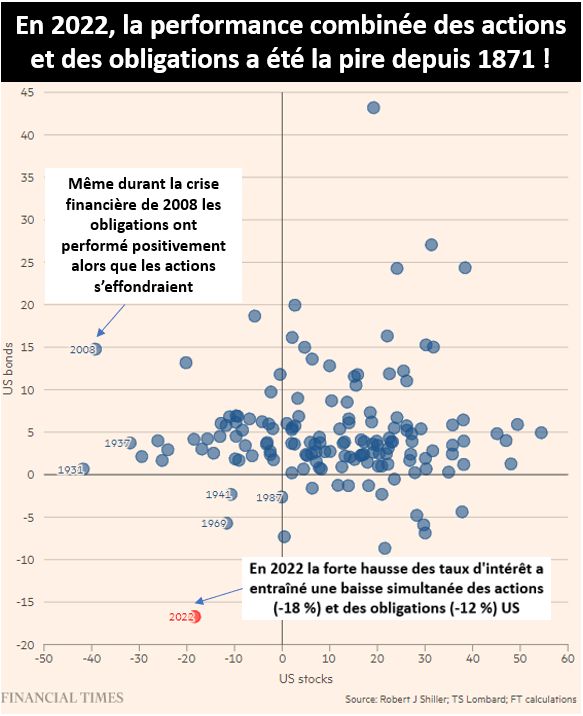

Prenant du recul, le célèbre journal anglais Financial Times (FT) s’est alors penché sur les données historiques du marché financier américain, le plus important au monde. Et le constat est implacable: d’après le FT, en 2022, la performance négative combinée des actions et des obligations américaines a été la pire depuis 1871, comme on le voit sur le graphe ci-dessous!

Mais en fait, ce tableau montre aussi que les actions et les obligations peuvent évoluer de manière corrélée ou décorrélée, avec des variations plus ou moins importantes…

Des voix se sont élevées remettant en question les portefeuilles de type "60/40"

L’approche "60/40" de la construction de portefeuille, depuis longtemps un pilier en termes de placement, consiste à allouer 60% des avoirs de la gestion en actions (visant essentiellement une appréciation du capital) et 40% en obligations (pour obtenir surtout un revenu et atténuer les risques potentiels). Mais dans l’environnement économique et financier difficile que nous connaissons depuis l’année passée, certains investisseurs ont commencé à perdre confiance dans ce type de gestion. Quelques spécialistes ont même prédit alors la "mort" de ce type de portefeuille diversifié.

En effet, pourquoi faudrait-il encore diversifier si les principaux actifs sous gestion peuvent évoluer de concert, et en particulier négativement?

Qu’en est-il des performances à court et long terme pour un portefeuille diversifié?

Dans un rapport d’octobre 2021, selon Goldman Sachs, le portefeuille classique, dit "équilibré" ou "60/40" a généré un rendement annuel impressionnant de 11,1% au cours des 10 années précédentes. Et même après correction de l'inflation (en termes réels donc), son rendement réel annuel de 9,1% était supérieur aux niveaux à long terme d'environ 6%. Toutefois cela ne signifie pas que le "60/40" a toujours été une bonne idée. Au cours de la "décennie perdue" (2000 à 2009), toujours selon Goldman Sachs, un portefeuille 60/40 n'a gagné que 2,3% par an en moyenne, ayant même affiché une performance négative (-0.3%) en termes réels… Evidemment cette période a été caractérisée par 2 périodes de fortes baisses boursières, le début des années 2000 - marquant la fin de la bulle dite "technologique" - et la crise financière de 2008.

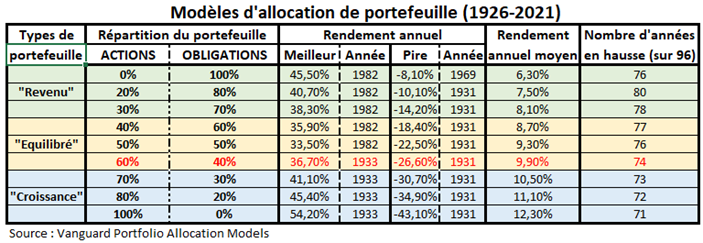

Pour le très long terme, le groupe américain Vanguard - une des plus grandes sociétés d'investissement au monde – a publié d’intéressantes statistiques couvrant près de 100 ans (1926 à 2021) se rapportant à différents types de gestion de portefeuille en actions et obligations, dont évidemment le fameux "60/40". Nous avons synthétisé les résultats de cette étude dans le tableau ci-dessous.

Les 9 types de portefeuille sont répartis en 3 catégories. Un "portefeuille de revenu" (de 70 à 100% d’obligations), qui est très majoritairement (ou totalement) composé d’obligations à coupons et d’une minorité d’actions, principalement à dividendes. Un "portefeuille équilibré" (ou "balanced" selon la terminologie anglo-saxonne) qui investit à la fois dans des actions et des obligations, selon une proportion "60/40" à "40/60", afin de réduire la volatilité potentielle. Enfin un "portefeuille de croissance" se composant principalement d'actions (entre 70% et 100%) qui devraient s'apprécier, en tenant compte du potentiel à long terme et des fluctuations de prix potentiellement importantes à court terme. L'investisseur qui recherche ce dernier type de portefeuille a une tolérance au risque élevée et un horizon d'investissement à long terme. Et la génération d'un revenu courant n'est pas un objectif prioritaire contrairement aux "portefeuilles de revenu".

Plusieurs conclusions peuvent être déduites de ce tableau

- Logiquement, plus un portefeuille est investi en actions, plus le rendement annuel moyen augmente. En prenant les extrêmes, un portefeuille investi totalement en actions a généré un rendement annuel moyen de 12.3% en près d’un siècle, soit presque le double d’un portefeuille purement obligataire (6.3%).

- Mais de manière tout aussi évidente, les portefeuilles de "croissance" ont affiché par contre une plus grande volatilité. Il suffit par exemple de noter le grand écart entre le meilleur et le pire rendement annuel d’un portefeuille "100% actions" soit entre +54.2% et -43.1%! Pour un portefeuille "100% obligations", la meilleure performance annuelle a été de +45.5% contre une pire performance annuelle limitée à -8.10%.

- Autre constat intéressant, le portefeuille-type équilibré "60/40" a donné un rendement annuel moyen de près de 10%, avec une volatilité clairement plus réduite qu’un portefeuille plus risqué. Par ailleurs, sur les 96 ans de l’étude, les années de hausse (74 soit 77% des cas) ont été beaucoup plus nombreuses que les années baissières. Bref, hors quelques rares cas exceptionnels comme 2022, ce type de portefeuille répond tout à fait à la recherche d’un bon rendement avec une volatilité limitée.

- En fait, il n'y a pas de "bon" ou "de mauvais" type de portefeuille: il convient de s'adapter à ce qui semble le mieux correspondre aux objectifs et à la tolérance au risque de l’investisseur. A noter d’ailleurs qu’il peut être utile d’ajuster la répartition des actifs au fil du temps. Une personne retraitée, âgée, visera ainsi classiquement moins de risques – et donc moins d’actions - et plus de revenus qu’une personne plus jeune, loin de la retraite, ayant un salaire et pouvant se permettre des périodes boursières en perte et une plus grande volatilité.

- Enfin est enfin utile de rappeler que les performances passées ne garantissent pas les performances futures…

Avertissement

Cette publication a été rédigée par Michel Ernst, Stratégiste Actions de CBC Banque. Toutes les considérations reprises dans cette publication reflètent l'analyse personnelle de l’auteur à la date mentionnée. Cette analyse est basée sur des sources accessibles au public et prend en compte des éléments relevant des contextes économique, politique et financier du moment. Elle est donc susceptible d’être modifiée à tout moment, sans notification préalable.

Les données de cette publication sont générales et purement informatives. Ces informations ne peuvent pas être considérées comme une offre d'achat ou de vente d'instruments financiers. Elles ne peuvent pas non plus être assimilées à des conseils ou recommandations d'investissement ou à des recherches en investissements au sens de la législation et de la réglementation sur les marchés d'instruments financiers.

Bien que les informations fournies se fondent sur des sources pouvant être considérées comme fiables, et bien que toutes les précautions raisonnables aient été prises pour préparer ce document, CBC Banque ne garantit ni son exactitude ni son exhaustivité.

Ni CBC Banque ni aucune entité du Groupe KBC ne pourra être tenue pour responsable des conséquences pouvant résulter de l’utilisation des informations, opinions ou estimations contenues dans le présent document.

L’auteur de ce document confirme ne pas détenir, pour compte propre, à la date de la publication, d’instruments financiers émis par les sociétés qui pourraient y être mentionnées.

Toute transmission, vente, diffusion ou reproduction des informations, publications et données est interdite sous quelque forme et par quelque moyen que ce soit, sauf autorisation expresse, écrite et préalable de CBC Banque, CBC Banque SA, Avenue Albert Ier 60, 5000 Namur, Belgique. TVA BE 0403.211.380, RPM Liège division Namur.