Le monde en images: Giboulées de mars sur les places boursières

Les banques centrales calment les marchés

Si nous connaissons jusqu’ici un printemps froid et humide, les marchés financiers aspirent eux aussi à un rayon de soleil. Or, l’astre du jour semble s’être enfin décidé à percer les nuages durant les derniers jours de mars, du moins sur les marchés.

Ces dernières semaines, les banques centrales ont employé les grands moyens pour calmer les marchés. Christine Lagarde, la présidente de la Banque centrale européenne (BCE), a tenté à plusieurs reprises de persuader les investisseurs que les banques de la zone euro étaient suffisamment résistantes et disposaient de solides positions de capital et de liquidité. La BCE est prête à fournir des liquidités. Christine Lagarde a dissocié les doutes sur la stabilité financière et la liquidité des banques et l'objectif de lutte contre une inflation élevée tenace.

Pour rappel, tout a commencé aux États-Unis, avec l’effondrement ‘contrôlé’ de la Silicon Valley Bank et, quelques jours plus tard, de Signature Bank. Quelques jours plus tard, l'agitation s'étendait à l'Europe, entraînant le mariage forcé de deux banques helvétiques, UBS et Credit Suisse. Les autorités européennes et les banques centrales se sont employées à souligner que la situation n'avait rien à voir avec la crise bancaire de 2008: les règles sont devenues plus strictes, les banques sont mieux capitalisées, une crise systémique n'est pas à l'ordre du jour. Mais la réaction des marchés boursiers dépend bien entendu de l’interprétation des investisseurs.

Pendant ce temps, aux États-Unis, les candidats se bousculent pour reprendre les parties intéressantes des banques en faillite. Le malheur des uns fait le bonheur des autres... Le calme est maintenant revenu. Les marchés semblent se rendre compte que la situation actuelle n'est pas comparable à la crise bancaire de 2008.

Conclusion: le calme est peut-être revenu, mais rien n'est sûr sur les marchés. Une étincelle suffit à mettre le feu aux poudres. Entre-temps, l'attention se tourne à nouveau vers l'inflation et la politique menée par les banques centrales pour la combattre. Nous nous préparons à la publication d’ici quelques jours des chiffres du premier trimestre et nous sommes curieux d’en connaître la teneur.

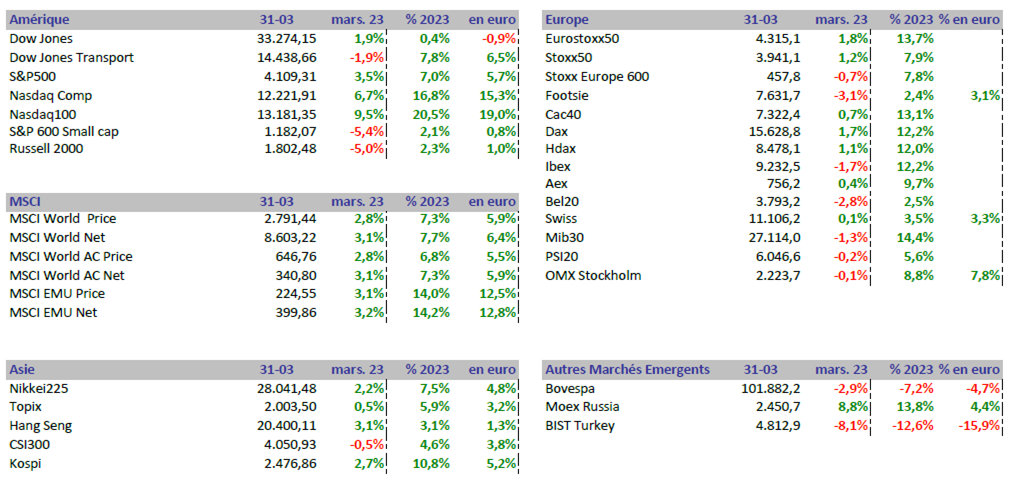

Mars a été un mois à deux visages. Alors que les problèmes du secteur financier ont plombé la première quinzaine, les marchés ont épongé leurs pertes et ont même réalisé un modeste gain durant la seconde. Indifférente aux problèmes, la technologie a poursuivi son redressement. Le Nasdaq 100 s’est en effet adjugé 9,5% et a déjà progressé de 20,5% (en dollars) depuis le début de l'année. Le contraste avec le Dow Jones, qui n'a gagné que 0,4% depuis le 1er janvier, est frappant. En Europe, le BEL 20 est resté à la traîne. Depuis le début de l'année, il a progressé de 2,5%. À titre de comparaison, le CAC 40 et le Dax sont en hausse de respectivement 13,1% et 12,2%. Quelques poids lourds de notre indice ont connu un mois difficile.

Comment la Réserve fédérale va-t-elle se positionner?

Alors qu'il y a quelques semaines encore, le marché était persuadé qu’elle allait relever son taux de 50 points de base, la Banque centrale américaine, face aux turbulences des marchés financiers, a limité la hausse à 25 points de base. D'après les commentaires émis à l’issue de la réunion de politique monétaire, la plupart des gouverneurs de la Fed estiment qu'un relèvement sera encore nécessaire, ce qui nous amène à dire que le cycle des taux d'intérêt est désormais dans sa dernière ligne droite. La Fed modère clairement le ton, mais il est clair que l'inflation n'est pas encore maîtrisée (voir ci-dessous).

Dans l'ensemble, l'économie américaine tient la forme. Le taux de chômage reste également très bas (4,5%). Par ailleurs, les récentes turbulences financières contribueront au processus de resserrement monétaire. L’octroi de crédit sera en effet freiné. Le marché s’intéresse maintenant au calendrier du prochain cycle d'assouplissement.

D’autres pays ont eux aussi enfoncé le frein monétaire. La Banque d'Angleterre a relevé son taux de 25 points de base à 4,25% et la Banque nationale suisse a augmenté son principal taux directeur de 50 points de base à 1,5%. En Norvège, la Norges Bank a rehaussé son taux de 25 points de base pour le porter à 3%. L'Australie envisage en revanche une pause monétaire.

L'inflation décélère, mais difficilement

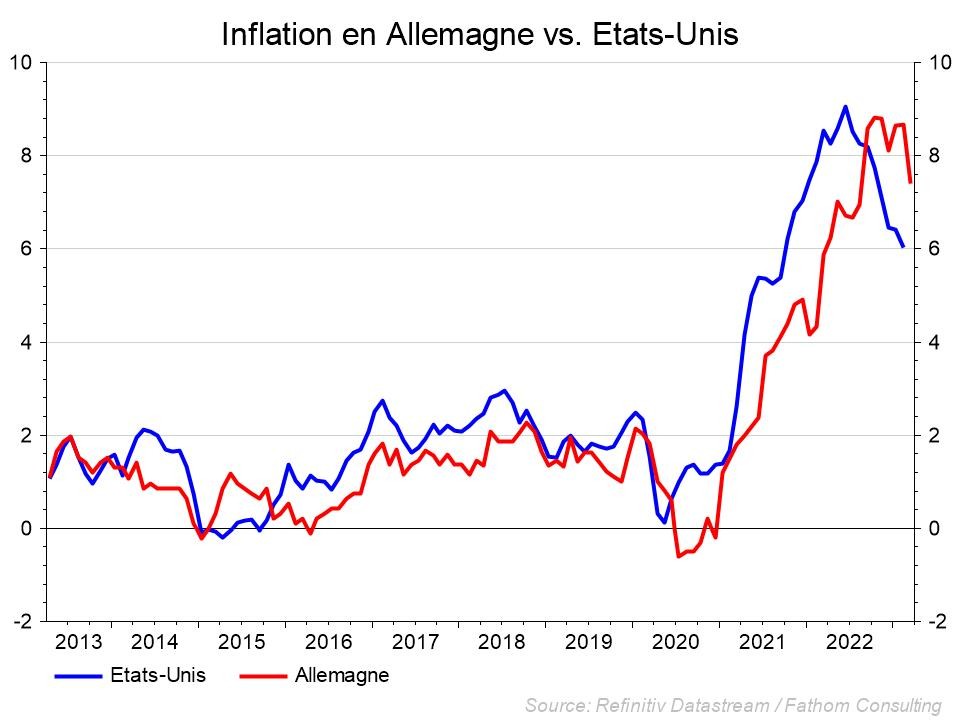

En raison de la chute brutale des prix de l'énergie, le pic d'inflation, le niveau d’inflation le plus élevé depuis les années 1970, est désormais bel et bien derrière nous. Il s’était établi à 10,6% (octobre 2022) dans la zone euro, voire même à 13,1% en Belgique.

Il est cependant très peu probable que nous retrouvions rapidement les niveaux visés par les banques centrales (2%). L’inflation de base (hors énergie) se montre tenace. Les hausses salariales expliquent l’inflation élevée des services. Les marges des entreprises jouent également un rôle dans le rythme du recul de l'inflation. Ces marges se situent actuellement à un niveau assez élevé, ce qui pourrait permettre d'absorber en partie la pression du coût de la main-d'œuvre. Et cela dépend de la demande de consommation.

L'inflation des denrées alimentaires continue de jouer un rôle important dans le recul. En février, elle atteignait encore 15%. Les indicateurs avancés suggèrent que l'inflation des prix des denrées alimentaires va maintenant commencer à diminuer rapidement. En Europe, nous constatons toutefois aussi une accélération des hausses salariales.

Des chiffres macroéconomiques solides

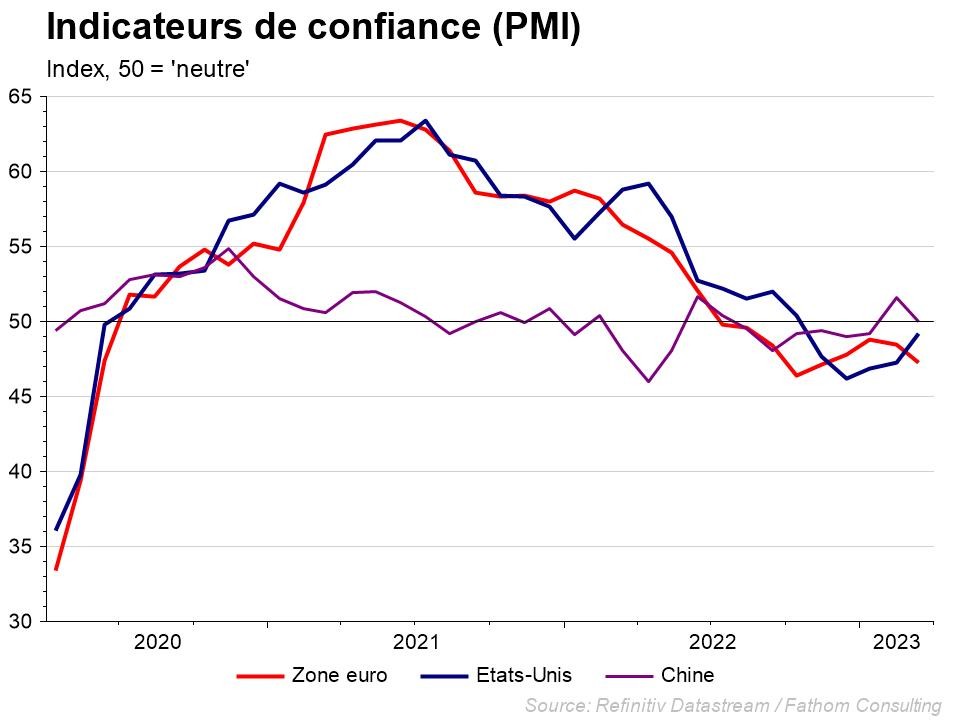

Malgré les turbulences du marché, nous avons été agréablement surpris par l’assez grande solidité des indicateurs de confiance des entreprises (PMI). Ainsi, pour l'instant du moins, la récession redoutée a été évitée et nous voyons même la croissance se redresser. En Europe, le PMI est passé de 52 à 54,1, soit le niveau le plus élevé depuis mai de l'année dernière. Actuellement, un grand nombre d'entreprises traitent leurs arriérés de commandes et nous constatons que le nombre de nouvelles commandes diminue. Les problèmes de la chaîne d'approvisionnement sont pratiquement résolus. Le consommateur le ressent encore très peu car les prix de vente continuent d'augmenter. La solidité des PMI explique pourquoi la BCE n'a pas encore terminé sa mission. L’anticipation par le marché d’une nouvelle hausse des taux au deuxième trimestre doit être prise avec des pincettes.

Il convient toutefois de noter que les grandes puissances européennes telles que la France et l'Allemagne se portent moins bien. L’Hexagone est confronté à d'importants troubles sociaux et outre-Rhin, le sentiment économique exprimé par l'indicateur ZEW a chuté de 15,1 à 13 points, ce qui est bien en deçà des prévisions (17 points).

Les PMI sont également solides aux États-Unis. Ils ont fortement augmenté dans l'industrie manufacturière (de 47,3 à 49,3) et les services (de 50,6 à 53,8).

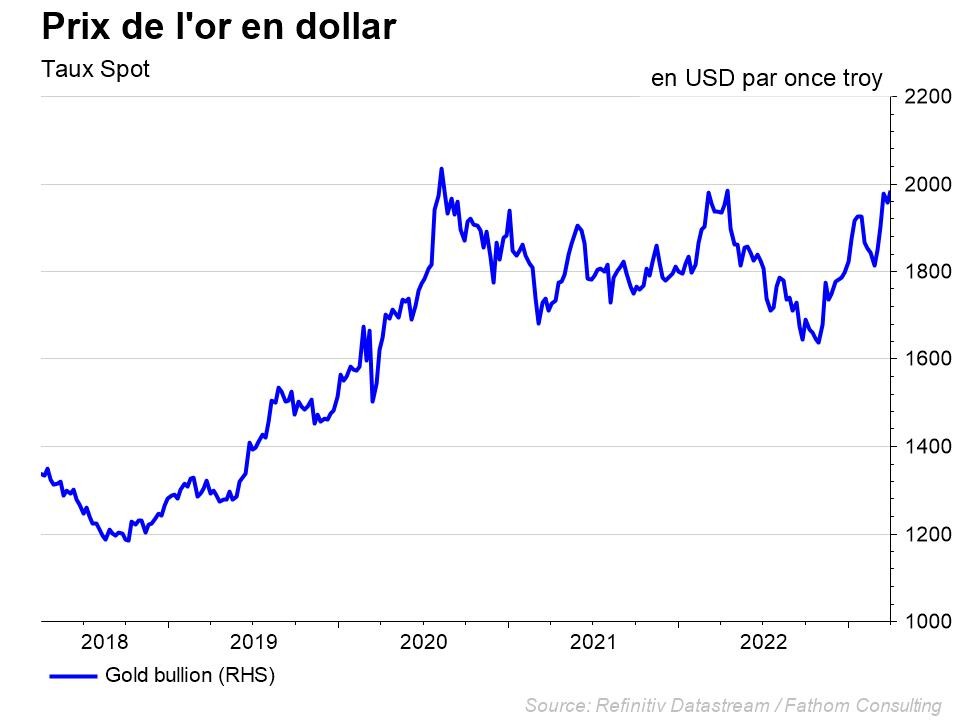

Le dollar est sous pression, l'or en profite

Il en allait tout autrement dans un passé pas si lointain. Le dollar est aujourd’hui sous pression. Le relâchement de l'engagement anti-inflationniste de la Fed pèse sur le billet vert. Son niveau le plus bas depuis 20 ans est loin derrière nous. Les investisseurs pensent que l'économie européenne sera plus performante que prévu et que la BCE relèvera ses taux plus longtemps. Et cela joue en faveur de la monnaie unique européenne.

Il convient toutefois de noter que la monnaie américaine n'a pas pleinement profité de l'aversion pour le risque sur le marché. Le marché estime que les problèmes sont essentiellement américains. L’or profite aussi des périodes de turbulences. Le métal précieux s’est envolé de 1.800 à 2.000 dollars l'once. D'autres métaux comme le fer et le cuivre ont perdu près de 10%, mais se sont également redressés ces derniers jours avec le retour au calme.

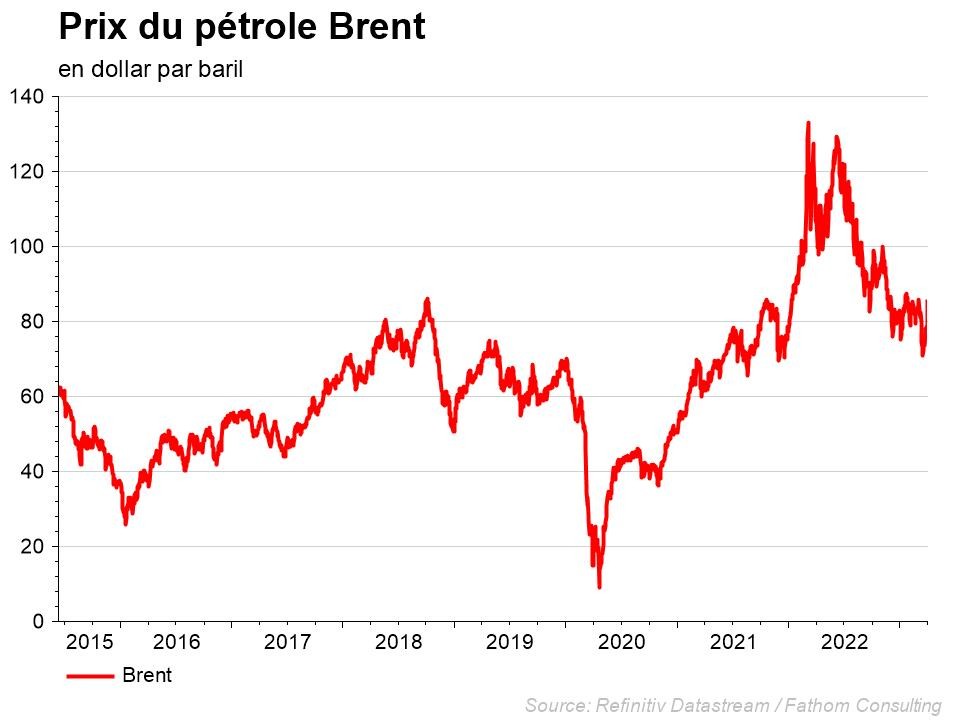

Le prix du pétrole continue de patauger

Le prix du pétrole est mis à mal ces jours-ci. Les consommateurs ne s’en plaindront pas. L'an dernier, le coût de l'énergie avait en effet solidement amputé leur budget. Les craintes d'un ralentissement de la croissance sont au cœur de la chute des cours. Aux États-Unis, le secrétaire d’État à l'Énergie a déclaré que la reconstitution des réserves pourrait prendre des années. Ces propos pèsent bien évidemment sur la demande. La Chine devrait faire contrepoids. La réouverture de son économie stimule en effet la demande.

Stratégie d'investissement CBC

Les problèmes du secteur financier ont attisé la volatilité des marchés financiers. La fermeté des banques centrales a toutefois ramené le calme. L'inflation de base demeure élevée, ce qui laisse présager de nouveaux relèvements de taux. L'impact sur la croissance économique future reste incertain. Nous avons légèrement augmenté le risque dans les portefeuilles, mais il est trop tôt pour jouer pleinement la carte des actions.

- Actions: l'incertitude entourant la croissance économique et l'inflation continue de dominer les marchés d'actions. Nous nous positionnons conformément à la norme.

- Obligations: les obligations offrent un rendement honorable et sont prisées en période de grande incertitude. Nous avons une position neutre.

- Liquidités: nous avons une position neutre.

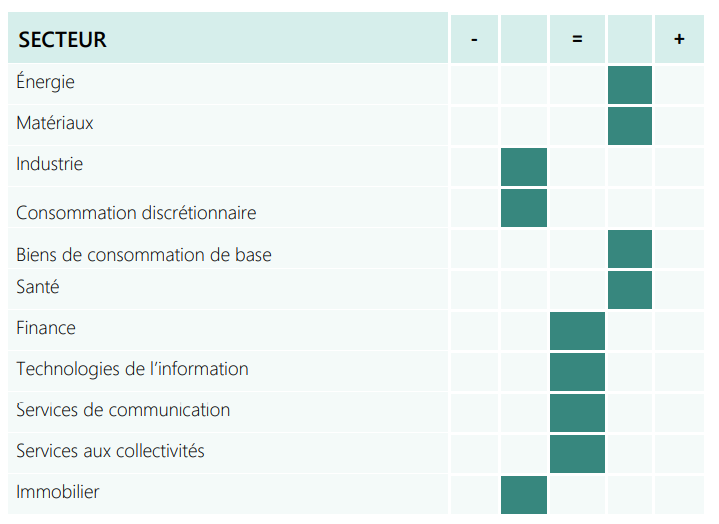

Composition du volet actions:

Dans le secteur industriel, nous sous-pondérons fortement le segment des biens d'équipement. Les différents indicateurs (ISM, PMI) du secteur manufacturier se détériorent, les stocks sont supérieurs à la moyenne historique et les prévisions bénéficiaires sont revues à la baisse. Nous sommes également investis sous la norme dans le segment des transports en raison de la baisse des tarifs de fret.

Nous avons réduit la surpondération des valeurs financières (banques) et avons maintenant une position neutre sur la base des développements récents. Nous restons un peu plus optimistes pour les banques européennes que pour les banques américaines. Dans le secteur de la technologie, nous surpondérons les logiciels, car ceux-ci sont moins touchés par l'inflation élevée et ont un pouvoir de fixation des prix.

Nous continuons à sous-pondérer les semi-conducteurs et le matériel informatique. Nous sommes depuis peu plus optimistes à l’égard des matériaux, tant la chimie (réouverture de la Chine, baisse des prix du gaz et amélioration des indicateurs de confiance en Europe) que l’exploitation minière (réouverture de la Chine, bas niveau des stocks, faiblesse du dollar). Nous restons sous-pondérés dans le commerce de détail.

Dans les biens de consommation de base, nous avons augmenté les producteurs alimentaires d’une position neutre à une légère surpondération. Compte tenu des récentes turbulences sur les marchés financiers, nous redonnons au portefeuille un profil un peu plus défensif. Les entreprises du secteur alimentaire conservent un pouvoir de fixation des prix et les bénéfices sont revus à la hausse.

En outre, nous continuons à croire en l'énergie que nous surpondérons légèrement. Dans le secteur de la santé, nous avons récemment ramené le secteur pharmaceutique à une position neutre en raison de résultats trimestriels décevants, de perspectives bénéficiaires négatives et d'une valorisation élevée. Toujours dans le secteur de la santé, nous avons augmenté le segment des technologies médicales sur la base des bons résultats du quatrième trimestre 2022 et des solides marges bénéficiaires.

Fixed income

Les banques centrales se font plus prudentes

Le mois dernier, les marchés obligataires ont été sens dessus dessous. La politique agressive des banques centrales relevant leur taux à un rythme record a fait ses premières victimes. Aux États-Unis, quelques institutions financières se sont effondrées et la tempête a gagné la zone euro dans la foulée de la ruée sur le géant bancaire helvétique Credit Suisse.

Les banques centrales ont immédiatement réagi en fournissant au marché des liquidités suffisantes.

Les anticipations par le marché de futures hausses de taux d'intérêt ont été brusquement et fortement revues à la baisse. Les banques centrales ont également adouci le ton et lient désormais davantage leurs décisions de taux aux données. La politique monétaire sera alignée sur les nouveaux chiffres de l'inflation et de la croissance qui seront publiés dans les prochains mois.

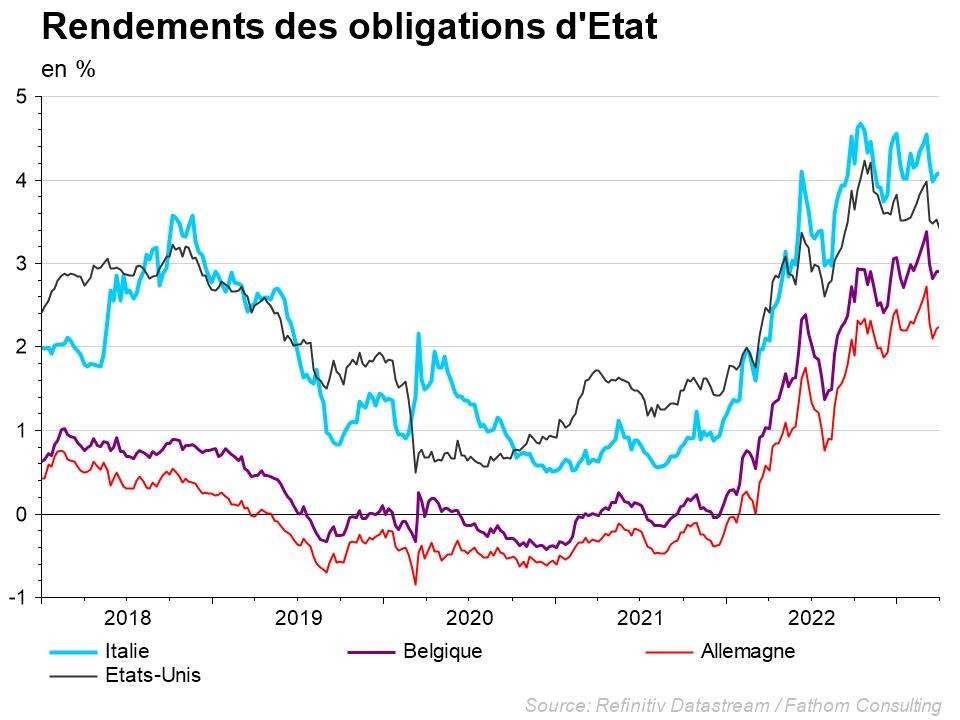

En conséquence, les taux des emprunts d’État ont chuté de façon spectaculaire le mois dernier, tant aux États-Unis que dans la zone euro. Aux États-Unis, une nouvelle hausse de taux est encore prévue au maximum, avec un pic de taux probable entre 5% et 5,25%. Plusieurs baisses de taux sont même attendues au second semestre.

Pour la zone euro, le marché anticipe encore maximum deux hausses de taux, avec un pic de 3,5%.

La baisse des taux des emprunts d’État a surtout été perceptible à l’extrémité courte de la courbe. Le taux à 2-3 ans a signé les meilleures performances ces dernières semaines, avec des baisses de plus de 50 points de base.

La volatilité et l'incertitude sur le marché obligataire ont entraîné un élargissement des écarts de crédit sur les obligations d'entreprises le mois dernier. Ce sont surtout les obligations à haut rendement, plus spéculatives, qui ont été vendues massivement. Dans la zone euro, l'écart s'est creusé à 100 points de base et s'élève désormais à plus de 500 points de base (rémunération en sus des taux d'État sûrs).

Dans le segment des obligations plus solvables, l'élargissement du spread de crédit est resté limité à 30 points de base.

La courbe des taux reste inversée tant aux États-Unis que dans la zone euro, mais surtout à l’extrémité courte (1 à 5 ans). À partir de 5 ans, la courbe est plate, voire légèrement positive.

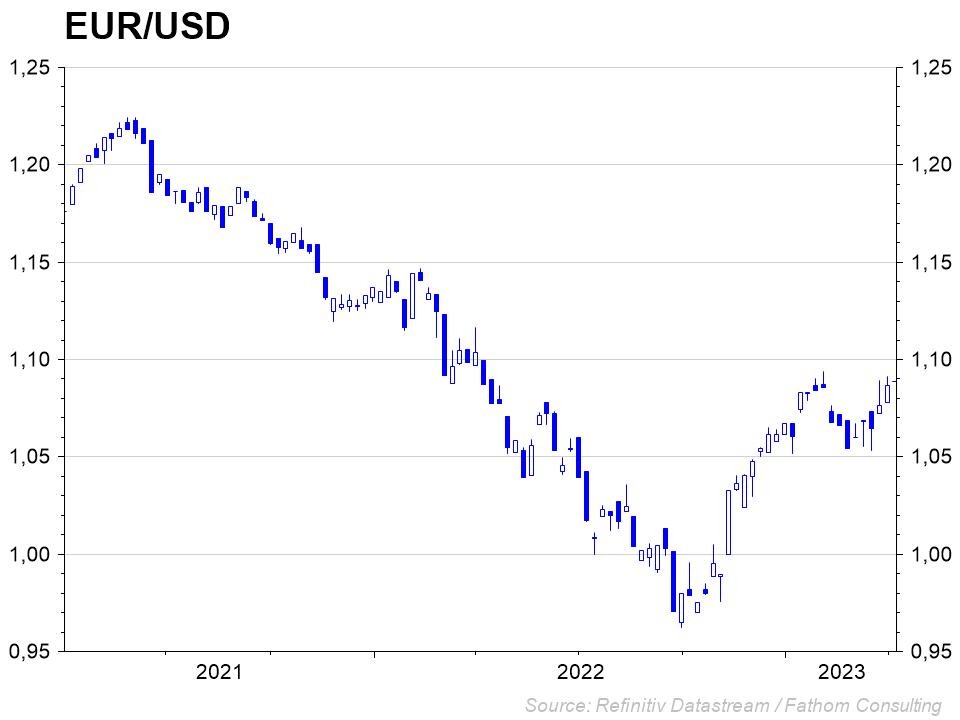

En ce qui concerne les devises, le mois de mars a été excellent pour l'euro. Par rapport au dollar, son cours a grimpé de 1,06 à 1,085. L'appréciation de l'euro s'explique en grande partie par l’anticipation d’un nouveau resserrement du différentiel de taux d'intérêt entre les États-Unis et la zone euro dans un avenir proche.

Le dollar n'a pas été le seul à connaître un mois plus morose. La couronne norvégienne, la livre turque et le yen japonais ont également perdu du terrain par rapport à l'euro.