Le monde en images: Un démarrage sur les chapeaux de roues?

Alors qu'en 2022, les marchés financiers guettaient encore chaque réunion des banques centrales pour évaluer l'impact d'une énième hausse des taux, l'évolution des taux semble avoir été complètement reléguée au second plan au début de 2023. Les investisseurs en actions regardent plus loin que le pic des taux et semblent n’y entrevoir qu'un ciel azur. Jerome Powell et Christine Lagarde (qui sont un peu les monsieur et madame météo du monde financier) ainsi que leurs collègues gouverneurs des banques centrales multiplient toutefois les mises en garde contre la présence persistante de nuages à l'horizon avant l’arrivée effective de l'été.

Risk on donc sur les marchés au début de 2023, l'Europe devançant ici les États-Unis. L'euro s'est encore renforcé par rapport au dollar. Sur une base mensuelle, l'EuroStoxx 600 a progressé de plus de 2% par rapport à son homologue américain, le S&P 500. Et au niveau sectoriel, la technologie européenne a également fait presque deux fois mieux que sa consœur américaine. Une année n'est pas l'autre. Nous sortons il est vrai à peine des starting-blocks, mais nous aimerions tenir la cadence.

L'optimisme des marchés a plusieurs explications. La première est la grande réouverture chinoise à la fin de 2022. Sous la pression de la colère de la rue, les autorités chinoises ont à la surprise générale abandonné subitement leur politique zéro Covid. Elles ont en outre annoncé un assouplissement des restrictions imposées aux entreprises technologiques nationales. La Chine fait donc encore mieux que l'Europe en débutant l’année sur une hausse en glissement mensuel de 10% pour son indice technologique.

Le recul de l'inflation est la deuxième raison de l'enthousiasme des investisseurs. À l'échelle mondiale (abstraction faite du Japon), l'inflation semble avoir franchi un sommet. Les banques centrales pourraient donc interrompre leurs hausses de taux d'intérêt plus vite que prévu. Les marchés rêvent déjà tout haut d'une baisse des taux américains d'ici la fin de 2023. Mais les rêves sont souvent trompeurs... Lors de la réunion de la Réserve fédérale du mercredi 1er février, Jerome Powell a une fois de plus mis en garde contre un optimisme excessif. Le président de la Fed a également indiqué que la lutte contre l'inflation évoluait comme prévu, ce qui a particulièrement retenu l’attention des investisseurs.

Le contexte risk on a également relancé les marchés de cryptomonnaies au début de cette année. Le bitcoin a déjà progressé de plus d'un tiers en un mois, mais historiquement, il cote toujours deux tiers en dessous de son sommet de fin 2021. Les chiffres peuvent décidément s’avérer très relatifs. Le monde des cryptomonnaies continue d'osciller entre espoir et crainte. Après les premières faillites de plateformes de cryptomonnaies en 2022, les autorités du monde entier pourraient adopter une série de réglementations supplémentaires. Les partisans restent confiants, ce qui donne lieu à des prévisions diamétralement opposées. Ainsi, les prévisions pour le bitcoin vont d'un objectif de cours de 5.000 à 250.000 dollars en 2023. Le bitcoin pourrait donc enregistrer une chute de 80% ou une envolée de plus de 1.000% et personne ne peut prédire la direction qu’il prendra... Quelques vérités sur les cryptomonnaies sortiront certainement de cette évolution.

L'analyse des dernières décennies nous enseigne qu'un début d'année en force est généralement annonciateur d'une année boursière franchement réussie. Mais rien ne dit si l'effet janvier se produira aussi cette année.

Rendez-vous dans onze mois... Quoi qu’il en soit, nous suivrons la situation pour vous.

Récession ou pas, telle est la question

À la fin de l'année écoulée, une récession semblait inévitable et les économistes ne s’entendaient pas sur son ampleur. Allions-nous subir un recul économique grave et prolongé sous l’effet de la rigueur des banques centrales et du niveau élevé persistant de l’inflation? Ou les bénéfices des entreprises allaient-ils nous surprendre favorablement et, aidés par la baisse de l'inflation, nous limiter à une récession douce? Il ne faut pas vendre la peau de l'ours avant de l’avoir tué, mais à l'heure actuelle, les chasseurs semblent avoir neutralisé la bête et le scénario d'une récession douce l’emporte.

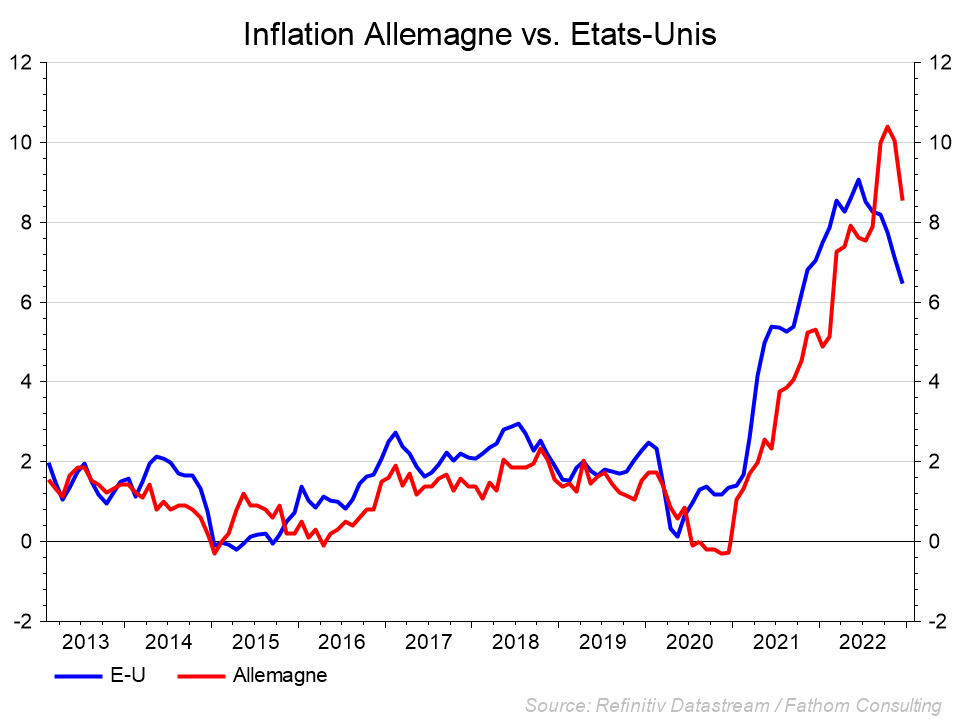

Les chiffres de l'inflation, tant aux États-Unis qu'en Europe, s’avèrent régulièrement inférieurs au consensus des analystes. En Europe, la baisse des prix du gaz attribuable à des réserves bien remplies et à la clémence de l’hiver constitue d’ores et déjà une bonne nouvelle. L'inflation de base (en particulier alimentaire) reste toutefois élevée. La BCE a donc encore du pain sur la planche. Aux États-Unis aussi, les taux d'inflation sont en baisse pour le deuxième mois consécutif. L’exiguïté du marché du travail continue cependant de jouer des tours à la Fed. Tant que le prix du travail augmente, la Fed devra continuer à intervenir.

Il convient donc de suivre la situation, surtout celle des résultats des entreprises, qui devrait nous éclairer à partir du deuxième trimestre sur le maintien de leur rentabilité. La hausse des prix des matières premières, des coûts de la main-d'œuvre, etc. doit encore être prise en compte et, bien que les analystes aient déjà ajusté leurs prévisions, une mauvaise surprise çà et là n'est en aucun cas exclue. La prudence est donc de mise, même si les premiers résultats du quatrième trimestre 2022 semblent prudemment positifs.

Le dilemme des banques centrales

Les premières semaines de 2023 ont été axées sur les banques centrales. La Réserve fédérale a relevé son taux directeur de 25 points de base, comme prévu, tandis que la Banque centrale européenne (BCE) augmentait le sien de 50 points de base, également comme annoncé. La Banque d'Angleterre leur a emboîté le pas en optant pour une hausse de 50 points de base. Il convenait donc d’attendre les commentaires et les prévisions des banques centrales pour y déceler une ligne directrice.

De nombreux investisseurs semblaient y voir le verre à moitié plein plutôt qu'à moitié vide. Le président de la Fed, Jerome Powell, a laissé entendre que l'inflation reculait et a particulièrement ménagé les marchés. Si Christine Lagarde, la présidente de la BCE, a aussitôt annoncé une nouvelle hausse pour le mois de mars (50 points de base supplémentaires), le rapport de la réunion précise néanmoins que cela est loin d’être chose faite. Et la ‘Grande Dame’ est restée vague quant à l'évolution des taux d'intérêt après mars. De quoi apporter de l’eau au moulin des optimistes, qui ont fait s’envoler les marchés. Attention cependant...

Les banques centrales estiment que les marchés sous-estiment le niveau des taux d'intérêt, surtout à long terme. Un taux directeur qui n’augmente plus n'est pas un taux qui baisse. La baisse des taux d'intérêt est en effet généralement déclenchée par un ralentissement de la croissance économique avec menace de récession. La question reste donc de savoir si le marché pèche par anticipation et si oui, à quel point.

Tout ceci a entraîné un rebond des marchés à revenu fixe le mois dernier. Les investisseurs supposent que le pic des taux, tant aux États-Unis que dans la zone euro, pourrait être atteint avant l'été et que les banques centrales réduiront ensuite rapidement leurs taux.

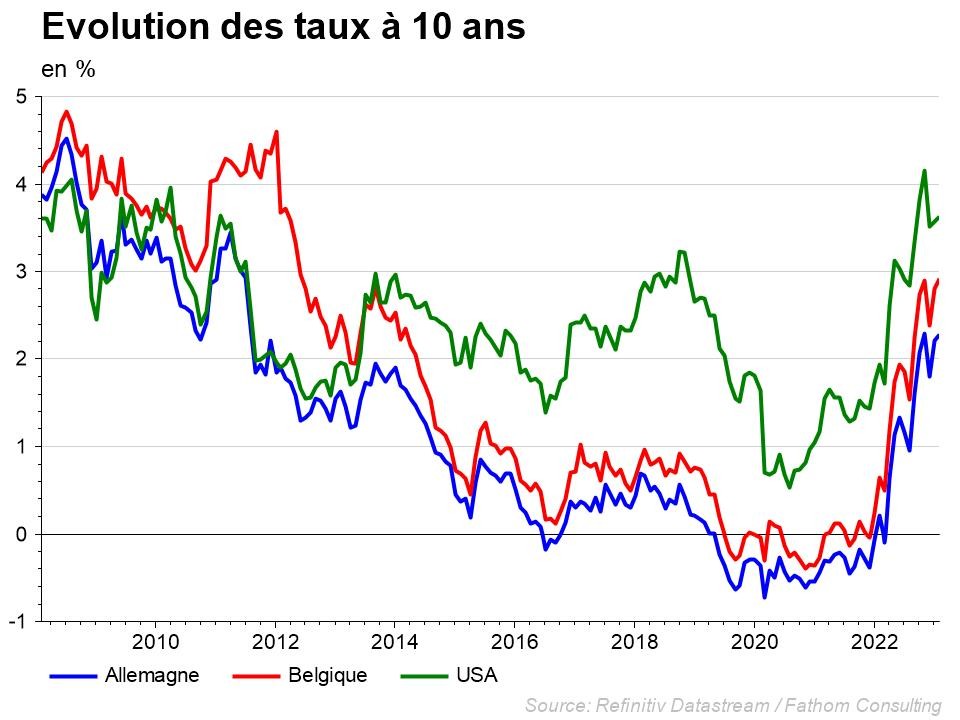

Aux États-Unis, le taux des emprunts d’État à 10 ans a déjà baissé de 15 points de base cette année, ce qui a généré un rendement de 2,55%. Pas mal pour un mois. Les taux des emprunts d’État ont aussi fortement reculé en Europe, surtout dans les pays périphériques (Italie, Espagne, Portugal et Grèce). Dans le segment à 10 ans, les taux ont diminué de 20 à 25 points de base, ce qui a engendré des rendements positifs allant jusqu'à 5%. La courbe des taux est désormais un peu moins inversée des deux côtés de l'Atlantique car les taux des emprunts d’État à 5 ans ont chuté encore plus fortement que ceux des emprunts à 10 ans.

Le mois de janvier a également été excellent pour les obligations d'entreprises. Les spreads de crédit pour les obligations de qualité ont diminué de 30 points de base en moyenne dans la zone euro et ceux des obligations de pacotille ont même baissé de 75 points de base. Aux États-Unis aussi, les obligations d'entreprises ont affiché des rendements positifs, bien que le mouvement soit ici un peu moins marqué. Le fait que les prévisions de croissance sont progressivement revues à la hausse et qu'une récession pourra peut-être être évitée cette année n'y est pas étranger.

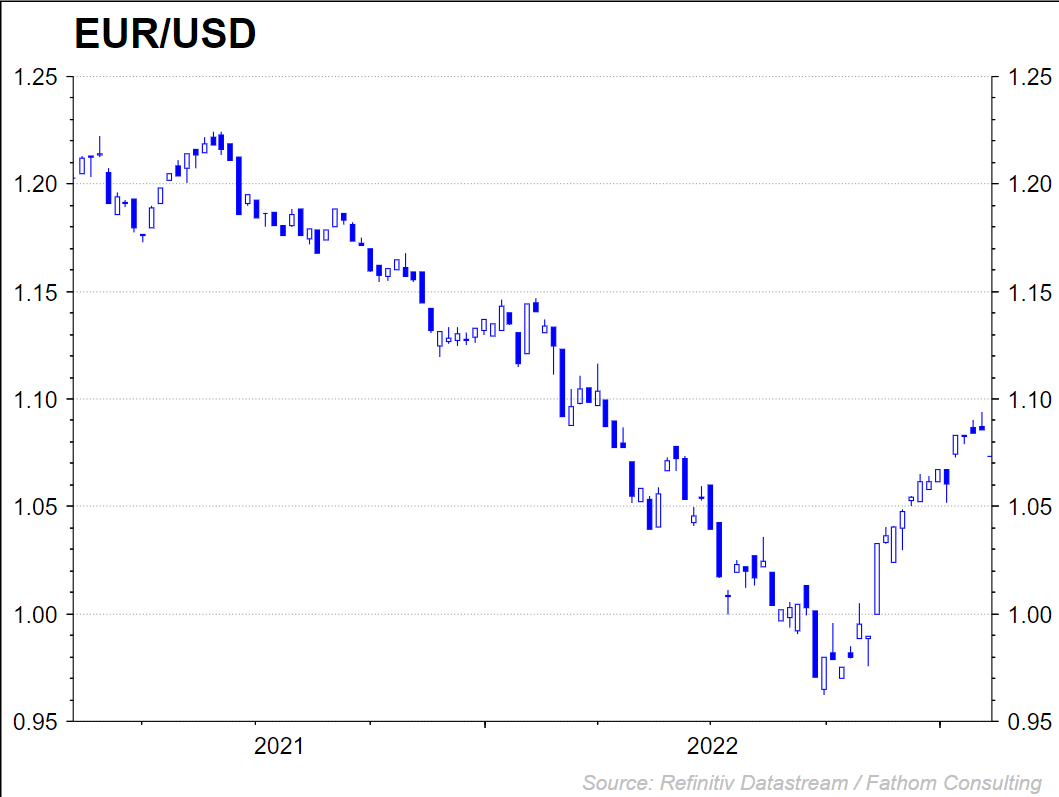

Nous terminerons par un mot sur les devises. Le dollar a débuté l'année 2023 en se dépréciant à nouveau face à l'euro, mais les solides chiffres de l'emploi de janvier lui ont donné des ailes, effaçant ainsi ses pertes annuelles. Actuellement, le dollar cote à nouveau à 1,075 par rapport à l'euro.

La réouverture post-Covid de la Chine et la faiblesse relative du dollar jouent clairement en faveur des devises des marchés émergents. L'Asie s'est tout particulièrement illustrée le mois dernier. La Chine, l'Inde mais aussi des pays comme le Vietnam et la Thaïlande ont vu leur monnaie s'apprécier et cette tendance pourrait se poursuivre quelque temps.

La situation se présente très bien pour les marchés obligataires pour le reste de l'année 2023. Une récession économique pourra peut-être être évitée et les taux d'inflation ont commencé à baisser. Dans les prochains mois, la volatilité restera élevée, ne serait-ce que parce que les marchés ont tendance à (trop) vite anticiper les faits. Il est en effet possible que les banques centrales s’en tiennent à leur discours de faucon et n’abaisse pas les taux tant qu'elles ne seront pas certaines que l'inflation continue de se rapprocher de leur objectif de 2%.

Un dollar tout-puissant pas si puissant que ça...

Depuis la réunion de novembre de la Fed, le dollar américain a déjà perdu beaucoup de plumes. La parité, qui s'était rompue avec un cours atteignant environ 0,95 USD par EUR en 2022, est désormais loin derrière nous. Le marché a estimé que les hausses de taux d'intérêt de chaque fois 0,75% aux États-Unis étaient derrière nous et la réalité lui a donné raison. Le billet vert a perdu de plus en plus de terrain avec l’arrivée des rapports d'inflation des derniers mois de 2022 et des premiers mois de 2023. Son cours intègre entre-temps nombre de mauvaises nouvelles. Ajoutez-y le fait que le marché sous-estime selon nous les hausses de taux de la Fed et vous comprendrez pourquoi nous croyons à un redressement à venir. Les hausses de taux d'intérêt en Europe pourraient également constituer une mauvaise nouvelle pour la reprise boursière européenne et ainsi rediriger les investisseurs vers le dollar. On revient toujours à ses premières amours...

Active Bond Selection

Dès les premiers jours de la nouvelle année, il était évident que les investisseurs souhaitaient oublier au plus vite la piètre année boursière 2022. Ils ont ressorti leurs listes d'achat et leurs ordres ont fait grimper les cours. Les obligations européennes ont enregistré de solides performances, l’engouement portant tant sur les obligations d'État que sur les obligations d'entreprises. Les noms plus risqués dans le segment des obligations à haut rendement ou les émissions italiennes se sont particulièrement bien comportés. L'optimisme des investisseurs s’est principalement nourri des signes clairs de dépassement du pic d’inflation tant en Europe qu’aux États-Unis. C’est pour cette raison que le resserrement de la politique monétaire semble progressivement prendre fin. L’optimisme a encore été renforcé par la chute des prix des matières premières, surtout du gaz naturel en Europe.

Sur les marchés des changes, l'euro en a particulièrement profité, alors que le dollar a perdu du terrain. Les devises des pays émergents ont à nouveau été prisées. Dans le portefeuille, les positions en USD ont été réduites et les positions en NOK ont été vendues intégralement, au profit d'obligations en BRL et en IDR. La valeur d'inventaire de votre fonds est restée pratiquement inchangée.

La duration modifiée est actuellement de -0,48 et le rendement à l'échéance de 4,45%.

Stratégie d'investissement CBC

Dans l’effervescence de ce début d'année 2023, les économistes à l'origine de la stratégie de KBC Asset Management ne sont pas non plus restés inactifs. Nous attendons encore un peu avant de jouer pleinement la carte des actions, mais nous sommes prêts à réagir si la situation économique devait s’avérer meilleure que prévu. À l'inverse, si l'économie vient à se détériorer subitement, nous mettrons aussitôt toutes voiles dehors tant à l’égard des actions qu’à l’égard des obligations. Nous attendons le pic des taux pour augmenter rapidement le poids des obligations dans les portefeuilles.

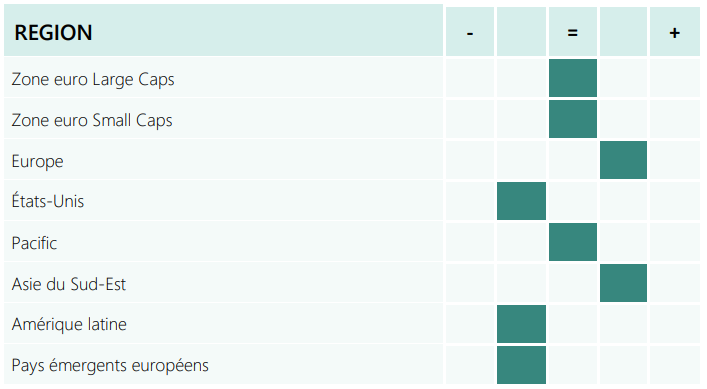

Sur les plans sectoriel et géographique, nous avons déjà opéré quelques changements cette année. Ainsi, le poids des matériaux a été légèrement surpondéré et ce, principalement dans le sillage de la réouverture chinoise. Les biens de consommation de base ont été abaissés d'un cran et ont reçu une pondération neutre dans la stratégie.

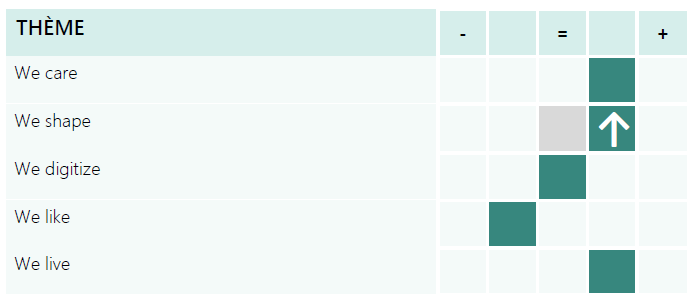

Au sein de l'investissement thématique, nous relevons ce mois-ci le poids de notre fonds We Shape à 'légèrement surpondéré'. Le thème de la transition énergétique revient sur le devant de la scène. La robotisation et l'automatisation devraient également continuer à stimuler la croissance (IA et ChatGPT) et les banques devraient profiter de revenus d'intérêts plus élevés. Tous ces thèmes sont exploités dans le fonds thématique KBC We Shape. Les raisons ne manquent donc pas de surpondérer ce thème à l’avenir.