Immobilier papier et immobilier brique: avantages et inconvénients

"Le Belge a une brique dans le ventre": cette expression n’a jamais été aussi vraie. En effet, selon la fédération du notariat (Fednot), le premier semestre 2021 a vu le nombre de transactions immobilières augmenter de 16,7% par rapport à la même période en 2019. Compte tenu des confinements successifs de 2020, la comparaison avec 2019 semble plus indiquée. Par ailleurs, les prix de l’immobilier continuent d’augmenter en Belgique, mais à un rythme moins important que chez nos voisins1.

Lorsque nous pensons investissement immobilier, notre esprit s’oriente presque systématiquement vers l’investissement brique. Mais savez-vous qu’il existe de nombreuses alternatives papiers via des sociétés immobilières cotées notamment sur le marché belge vous permettant d’être investi de manière diversifiée dans l’immobilier?

Caractéristiques des sociétés immobilières

Avant toute chose, quelles sont les trois principales caractéristiques des sociétés immobilières belges, à savoir les SIR?

- La diversification: en effet, lorsque nous investissons dans un bien immobilier brique, nous concentrons le risque sur un bâtiment, une localisation. Pour une SIR, chaque bâtiment ou ensemble immobilier ne peut représenter que maximum 20% de l’actif total2.

- Un rendement attrayant: les sociétés immobilières réglementées ont l’obligation de distribuer au minimum 80% de leurs bénéfices à leurs actionnaires sous forme de dividende. Sachez également que les SIR spécialisées dans les soins de santé bénéficient d’un précompte mobilier réduit de 15%. Elles sont au nombre de deux actuellement sur le marché belge.

- Un endettement limité à 65% de la valorisation de ses actifs.

Alors, pourquoi ne pas diversifier vos investissements immobiliers également via des sociétés ou fonds immobiliers cotés?

Avantages et inconvénients d’un investissement immobilier papier

De manière non exhaustive, voici les principaux avantages et inconvénients d’un investissement immobilier papier:

- Le caractère intangible des sociétés immobilières en portefeuille. Les sociétés en question possèdent bel et bien les immeubles mais ils ne vous appartiennent pas directement.

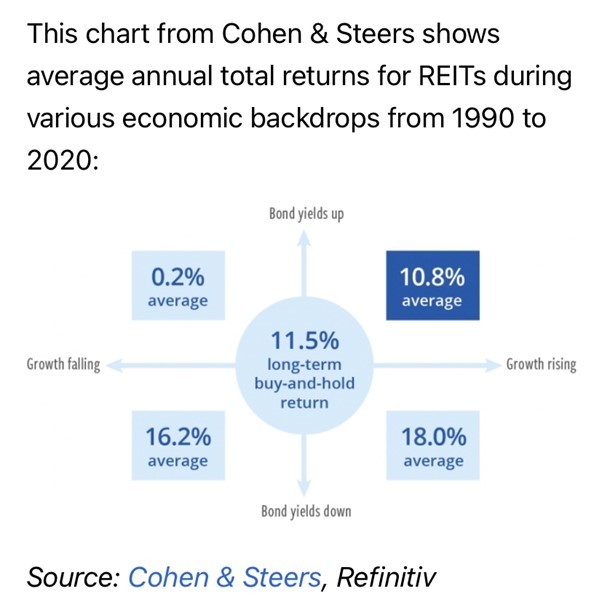

- Les fluctuations liées aux marchés financiers. Bien que ces sociétés cotées aient leur propre écosystème, elles ont notamment tendance à amoindrir les fluctuations des marchés. Cela ne les empêche pas de subir les foudres de ceux-ci comme par exemple en mars 2020. Néanmoins, les rendements restent historiquement positifs, quelle que soit la conjoncture (voir tableau).

Par ailleurs, soyez conscient que la valorisation de votre patrimoine immobilier brique fluctue de jour en jour. Vous n’avez tout simplement pas pour habitude de faire valoriser celui-ci quotidiennement mais plutôt tous les 10 à 20 ans.

- Là où un investissement dans la brique génèrera bien souvent des soucis matériels et un temps de gestion considérable, notamment via la gestion des locataires et leur possible insolvabilité, un investissement papier mettra à l’épreuve votre horizon de placement par ses fluctuations quotidiennes. Pour contrer cela, posez-vous la question suivante: est-ce que je fais valoriser mon habitation tous les jours? Non? Alors pourquoi le faire pour les investissements papiers?

- Bon nombre d’investisseurs dans l’immobilier brique ont tendance à idéaliser leur rendement sans prendre en considération l’ensemble des paramètres.

Il s’agit notamment d’un ensemble de coûts venant mettre une pression sur le rendement exposé, à savoir les droits d’enregistrement et les frais de notaire, le précompte immobilier et l’impact sur l’impôt des personnes physiques, les vacances locatives, les assurances et finalement les coûts d’entretien. La plus-value intervient notamment au moment de la revente3. - Tant l’immobilier brique que papier offre une protection contre l’inflation.

En effet, les propriétaires ont la possibilité d’indexer les loyers annuellement à condition bien entendu que les bailleurs aient la possibilité de payer cette augmentation. - En amont de tout investissement immobilier brique, pensez aux conséquences successorales potentiellement lourdes. Effectivement, un bien immobilier ne peut être donné aisément. En région wallonne, un délai de 3 ans commence à courir après passage devant notaire. En cas de décès du donateur endéans ce délai de 3 ans, la valorisation du bien donné sera repris dans la succession et les héritiers perdront le bénéfice de la donation. Ceci est aussi bien valable pour des donations en pleine-propriété qu’en démembrement usufruit/nue-propriété.

Qui plus est, le tarif des donations immobilières est évolutif et par tranches, ce qui incite souvent les donateurs à réaliser des donations par tranche tous les 3 ans4.

À l’inverse, des donations de titres immobiliers papiers évitent les droits de succession dès passage devant notaire, en établissant un acte de donation ou dès enregistrement de cette donation, en payant des droits de donation de 3,3% en ligne directe, entre époux et entre cohabitants légaux ou de 5,5% pour toute autre personne5.

Le but n’est pas ici de mettre en avant l’investissement papier au mépris de l’investissement brique mais bien de prendre conscience qu’il existe d’autres alternatives à l’investissement immobilier que dans la brique. Par ailleurs, les rendements fréquemment mis en avant par les agents immobiliers sont souvent un raccourci bien rapide. Il y a lieu d’analyser l’ensemble des paramètres et coûts relatifs à de tels achats.