Gestion du cash de ma société

Comment optimiser la gestion des liquidités de votre entreprise?

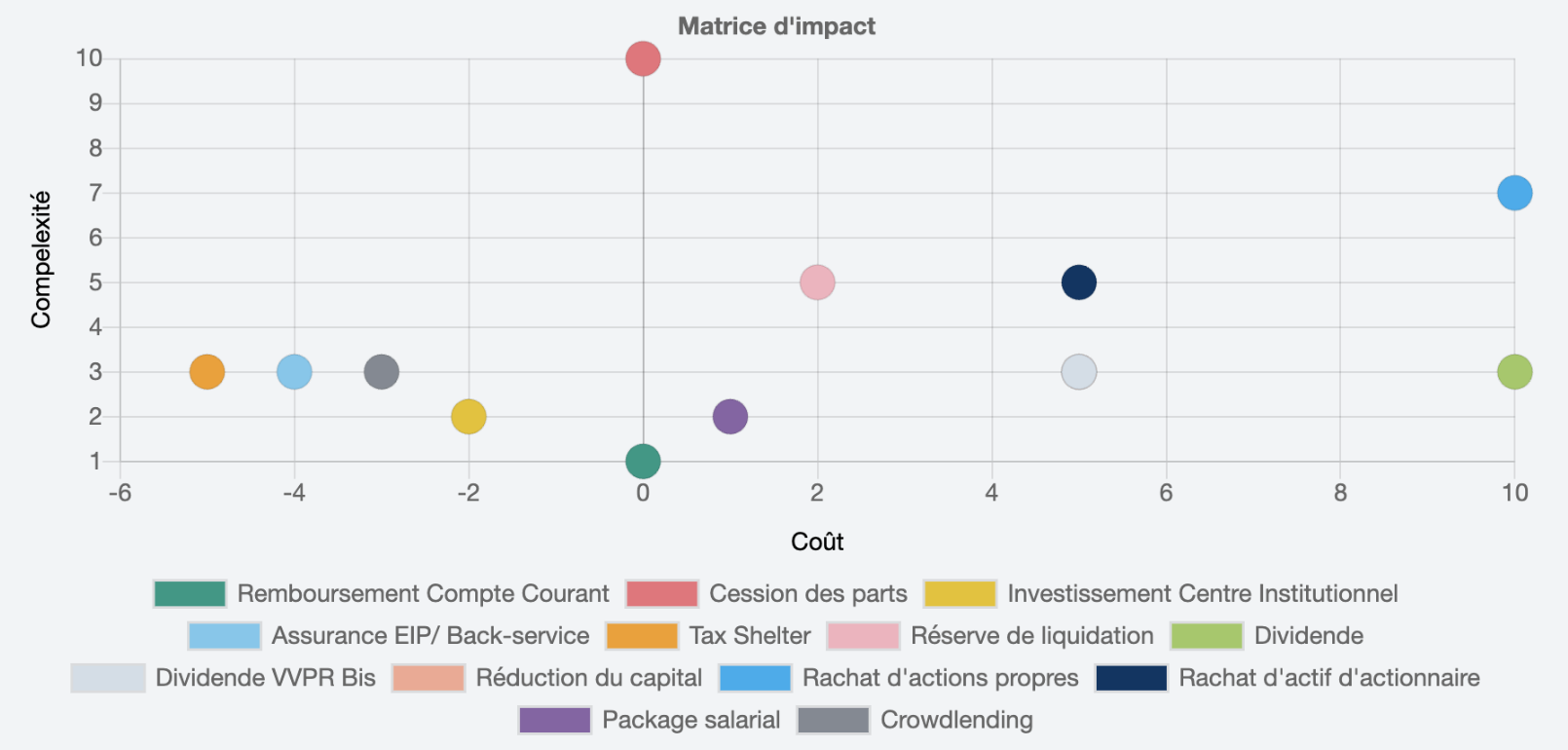

Remboursement d'un compte courant passif

Le remboursement d’un compte courant passif (dette de la société envers l’actionnaire) se réalise sans retenue fiscale. Il convient de vérifier au préalable que ce compte courant ne fasse pas l’objet d’un engagement de maintien vis-à-vis de partenaires financiers.

Coût :

Dégré de complexité (temps-procédure) :

Cession de parts

La vente des parts d’une entreprise n’est normalement pas soumise à une imposition. Cela permet à l’actionnaire / dirigeant d’entreprise de transférer vers son patrimoine privé les liquidités de l’entreprise. Cependant, la vente d’une entreprise est un processus long et complexe qui nécessite une réflexion plus globale.

Coût :

Dégré de complexité (temps-procédure) :

Placement à moyen terme des liquidités

L’entreprise peut placer ses liquidités dans certains placements financiers pour générer du rendement tout en limitant son risque. Un horizon de placement de deux à trois ans est souhaitable.

Coût :

Dégré de complexité (temps-procédure) :

Assurance EIP (Engagement Indivisuel de Pension) et back-service

Le dirigeant d’entreprise peut se constituer un capital pension complémentaire au travers de sa société via un EIP. Dans certains cas, il est possible, dans le cadre de l’EIP, de verser des primes de rattrapage pour compenser l’insuffisance ou l’absence de versements historiques. Cette solution est fiscalement avantageuse.

Coût :

Dégré de complexité (temps-procédure) :

Tax Shelter Cinématographique

Le Tax Shelter Cinématographique est une loi fiscale belge qui permet aux entreprises belges en bénéfice d’allouer une partie de leur impôt des sociétés à des œuvres audiovisuelles et culturelles. Ce mécanisme fiscal offre un rendement conséquent.

Coût :

Dégré de complexité (temps-procédure) :

Réserve de liquidation

Les petites sociétés (telles que définies par le code des sociétés) qui ont constitué une réserve de liquidation au cours des exercices antérieurs, disposent de la possibilité de distribuer ces réserves avec un précompte mobilier réduit de 5% moyennant le respect de certaines conditions.

Coût :

Dégré de complexité (temps-procédure) :

Distribution d'in dividende

La distribution d’un dividende à un actionnaire personne physique permet de sortir rapidement des liquidités moyennant un précompte mobilier de 30%. Cette solution relativement coûteuse nécessite également le respect de certaines conditions (Assemblée Générale, test de liquidité et d’Actif net,…)

Coût :

Dégré de complexité (temps-procédure) :

VVPR Bis

Le dispositif VVPR Bis destiné aux petites sociétés (telles que définies par le code des sociétés) permet à celles-ci de distribuer un dividende à l’actionnaire personne physique avec un précompte mobilier réduit à 15% portant sur des nouvelles actions créées depuis le 1er juillet 2013 et pour autant que cette distribution intervienne au minimum trois ans après la création desdites actions.

Coût :

Dégré de complexité (temps-procédure) :

Rachat d'action

En procédant au rachat de ses actions, la société distribue les liquidités à son actionnaire personne physique. Cette opération est assez complexe ( test de liquidité et d’actif net, AG particulière, valorisation, etc) et fiscalement peu avantageuse (précompte mobilier de 30%).

Coût :

Dégré de complexité (temps-procédure) :

Rachat d'actifs de l'actionnaire

La société rachète un actif à son actionnaire lui transférant ainsi les liquidités. Vu les conflits d’intérêts et les frottements fiscaux éventuels (droits d’enregistrement sur un bâtiment) cette solution est à envisagée avec la plus grande prudence. Dans tous les cas, cette opération doit démontrer un avantage pour la société.

Coût :

Dégré de complexité (temps-procédure) :

Package salarial

Le chef d’entreprise peut optimiser son package salarial en utilisant différents outils tels que : perception de droits d’auteurs, mise à disposition de solutions de mobilité (ex : velolease), stock option plan (ESOP), location d’un bureau à domicile, package assurance, …

Coût :

Dégré de complexité (temps-procédure) :

Prêt à une autre société & Crowdlending

L’entreprise peut prêter ses liquidités excédentaires à une société tierce porteuse d’un projet de développement. Ce type de prêt peut générer des revenus d’intérêts conséquents mais présente un risque élevé. Bien souvent, ce type de prêt est réalisé au travers d’une plateforme de crowdlending.

Coût :

Dégré de complexité (temps-procédure) :